Huatai Securities: The supply and demand of lithium mines will be highly controversial in 2026, but a shortage in 2027 is certain

華泰證券分析鋰礦供需,認為 2026 年市場對需求增速預期分歧較大,2027 年鋰資源短缺確定。碳酸鋰價格自 9 月以來上漲,受供給端擾動和需求端高增速影響。預計 2026 年鋰資源產量增速為 32.3%,2027 年為 17.1%。儲能需求樂觀,但增速分歧仍存。

站在當前節點展望後市,市場對具體 26/27 年需求增速預期尤其儲能的增速上呈明顯分歧,該分歧直接導致市場對於碳酸鋰未來的長期供需測算結果方差較大。本文將對不同終端增速預期下的碳酸鋰需求以及不同價格下的供給進行測算,以分析未來鋰價的合理中樞。

核心觀點

鋰行業:近端強現實,遠期需求分歧依舊較大

今年 9 月以來,碳酸鋰價格持續走強,期貨主力合約價格一度突破 10 萬元/噸,價格上漲主要可歸因為供給端江西梘下窩礦山在 8 月停產以及需求端下游電池需求呈現明顯淡季不淡,供給擾動與需求高增速共振下,國內庫存持續去化。與此同時,國內儲能招標維持高增速,導致市場對於 26 年全球儲能出貨預期大幅抬升。強現實 + 強需求預期推升碳酸鋰價格在三季度以來持續上漲。站在當前節點展望後市,市場對具體 26/27 年需求增速預期尤其儲能的增速上呈明顯分歧,該分歧直接導致市場對於碳酸鋰未來的長期供需測算結果方差較大。本文將對不同終端增速預期下的碳酸鋰需求以及不同價格下的供給進行測算,以分析未來鋰價的合理中樞。

供給:預計鋰資源 26 年/27 年產量增速為 32.3%/17.1%

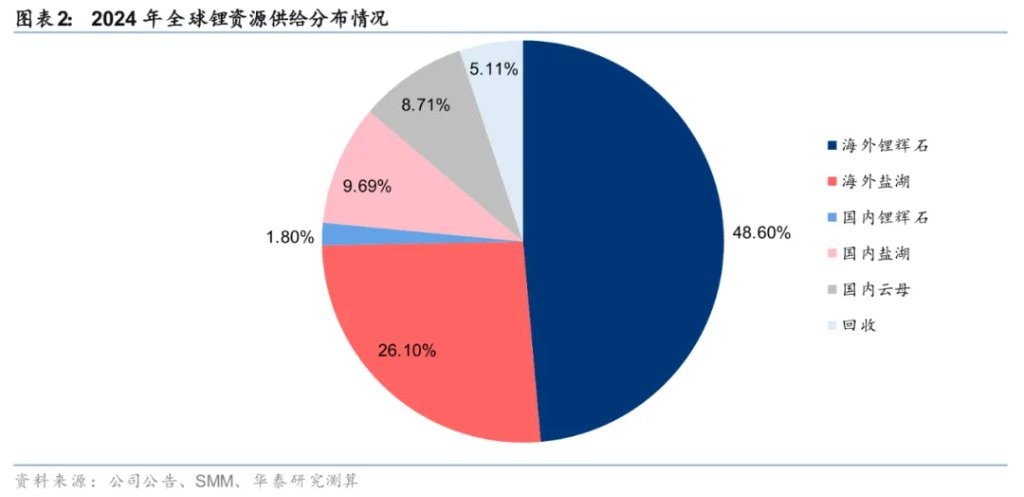

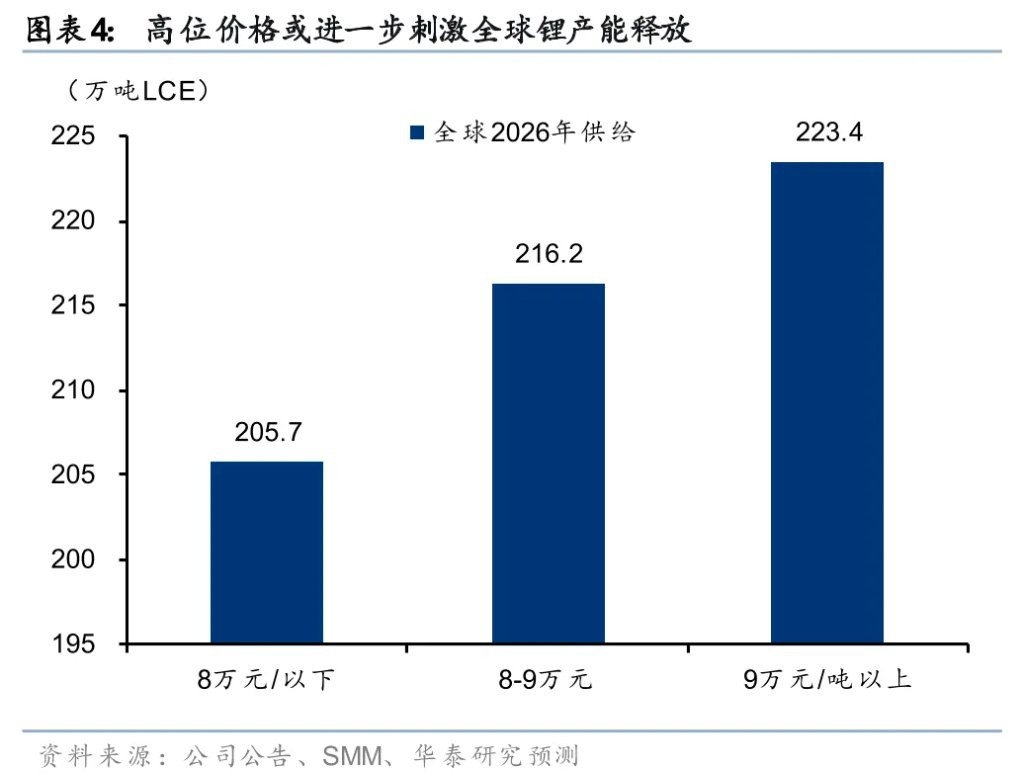

根據我們測算,2026 年全球鋰資源供應增量將主要來自國內鹽湖新項目投產、非洲礦與澳礦的放量,以及南美鹽湖產能的爬產。中性預期下,我們預測 2025 年至 2027 年全球鋰資源供給量預計分別為 163.4 萬噸、216.2 萬噸和 253.2 萬噸 LCE,同比增速分別為 22.3%、32.3% 和 17.1%。考慮到當前鋰價高位對產能釋放的刺激作用,我們認為在 8 萬元/噸以下/8-9 萬元/噸/9 萬元/噸以上的三種價格假設下,26 年的鋰資源供給量分別為 205.7/216.2/223.4 萬噸 LCE。

需求:儲能需求普遍樂觀情況下,需求增速依舊存在較大分歧

受 25 年儲能招標數持續超預期影響,市場普遍對明年國內儲能需求保持樂觀,但樂觀幅度依舊存在較大分歧,導致市場對於碳酸鋰 26 年的需求測算方差較大。在基準假設中,我們預計 2026 年國內新能源汽車滲透率為 60%,儲能裝機需求量同比 +75%,對應全球碳酸鋰總需求約為 207.2 萬噸 LCE。若進一步考慮多種增速組合,我們分別假設國內儲能增速為 50%/75%/100%,以及國內新能源汽車滲透率為 55%/60%/65%,測算得出總需求區間為 197.5 萬噸至 216.8 萬噸,區間寬度接近 20 萬噸。

平衡:預期 26 年供需依舊偏寬鬆,27 年或走向短缺格局

25 年考慮國內礦端擾動以及需求持續超預期,全球實際鋰供需格局呈現短缺狀態,根據我們測算 25 年全球鋰資源短缺約 2.0 萬噸。26 年供需方面,由於市場分歧較大,我們根據不同需求假設與價格假設,做出共 27 種供需敏感性分析結果,基於 8-9 萬元/噸的價格水平及基準需求情形,我們預計 2026 年鋰元素供需將呈現過剩 9.1 萬噸 LCE。對於 2027 年來説,由於供給增速預期或大幅下降,我們認為 2027 年後碳酸鋰供需平衡或出現持續的短缺,27 年測算或短缺 2.2 萬噸。

鋰價:26 年基本面定價 8-9 萬元/噸,看漲 27 年鋰價上行空間

根據我們對 26 年供需的測算,需求中性、樂觀預期下,達到平衡狀態的價格中樞均在 8-9 萬元/噸,因此我們認為 26 年基本面定價下的碳酸鋰價格區間或在 8-9 萬元/噸。而由於預期 27 年全球鋰資源供需關係或走向短缺,短缺預期或推升價格在 26 年下半年提前啓動,有望再次突破 10 萬元/噸。考慮下游對於碳酸鋰價格的敏感程度相對較低,我們認為若 27 年出現持續短缺去庫情況,碳酸鋰價格上行空間或進一步打開,有望上漲至 12 萬元/噸。

正文

供給:預計鋰資源 26 年-27 年產量增速為 32.3%/17.1%

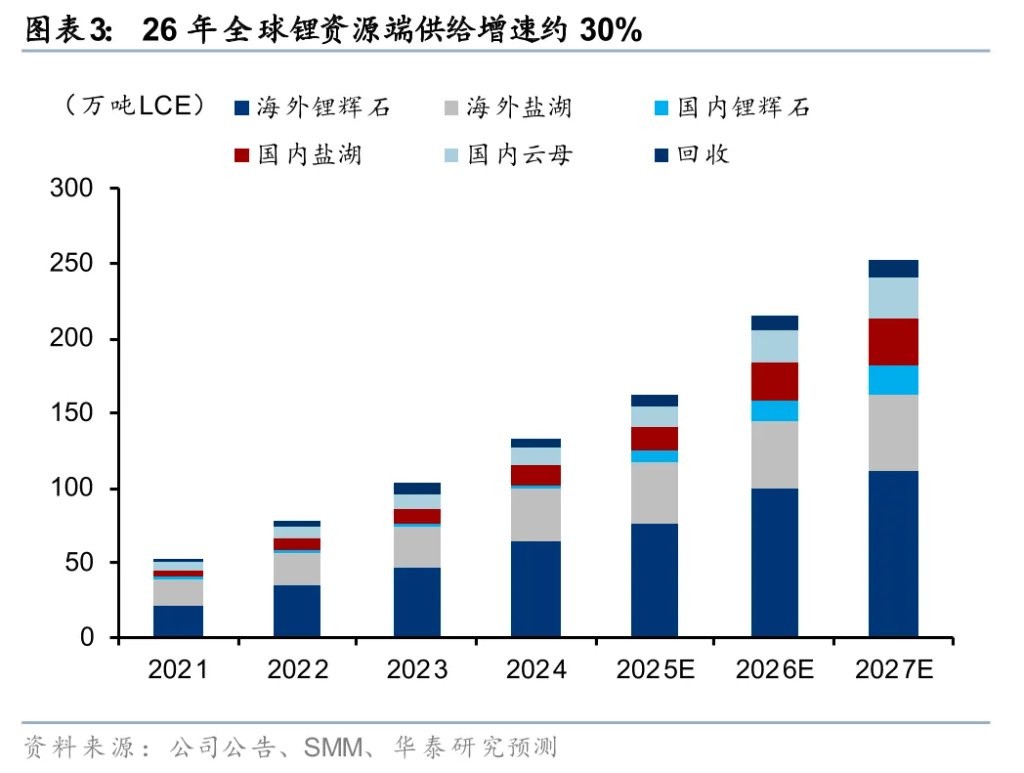

礦端擾動下,25 年全球實際鋰資源供給增速或較 24 年下降至 22.3%。因國內江西梘下窩礦山停產影響,根據我們測算,25 年全球鋰資源實際供給增速從 24 年的 28.6% 下降至 22.3%,絕對量約為 163.4 萬噸 LCE。

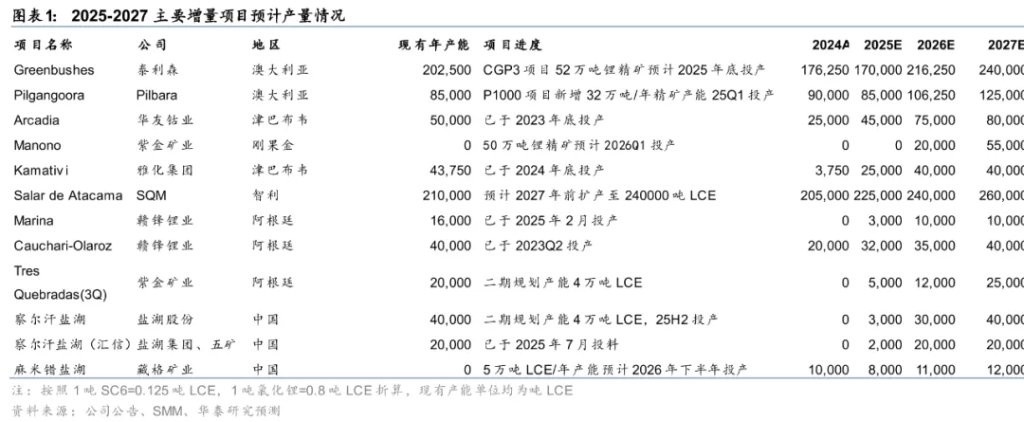

受當前價格上漲影響,供給端增量或在 26 年加速釋放,27 年供給釋放速度或明顯放緩。國內方面,根據公司公告,鹽湖股份 4 萬噸/年和青海匯信 2 萬噸/年的察爾汗鹽湖項目已分別於 2025 年 9 月底和 2025 年 6 月投料生產,我們預計 2026 年將放量;非洲方面,華友鈷業硫酸鋰項目已於 2025 年下半年投產,雅化集團 Kamativi 礦以及贛鋒鋰業 Goulamina 礦我們預計在 2026 年將完成達產。另根據公司公告,紫金礦業 Manono 礦 50 萬噸/年鋰精礦項目計劃於 2026 年第一季度投產,摺合硫酸鋰 9.5 萬噸;澳礦方面,格林布什 CGP3 項目 52 萬噸鋰精礦產能預計 2025 年底投產,對應約 6.5 萬噸 LCE;Pilbara 的 P1000 擴建項目已於 2025 年第一季度試運行,有望在 2026 年逐步釋放。上述項目投產釋放主要集中在 26 年,而 27 年新增項目預期明顯減少,供給增速或顯著下滑。

以 8-9 萬元/噸的碳酸鋰價格水平測算,我們預計 2025 年至 2027 年全球鋰資源供給量分別為 163.4 萬噸、216.2 萬噸和 253.2 萬噸 LCE,同比增速分別為 22.3%、32.3% 和 17.1%。

考慮不同價格導致鋰全球供給量不同,我們測算:8 萬元/噸以下/8-9 萬元/噸/9 萬元/噸以上的三種價格假設下,26 年的鋰資源供給量分別為:205.7/216.2/223.4 萬噸 LCE。

需求:儲能樂觀預期下仍存在明顯分歧

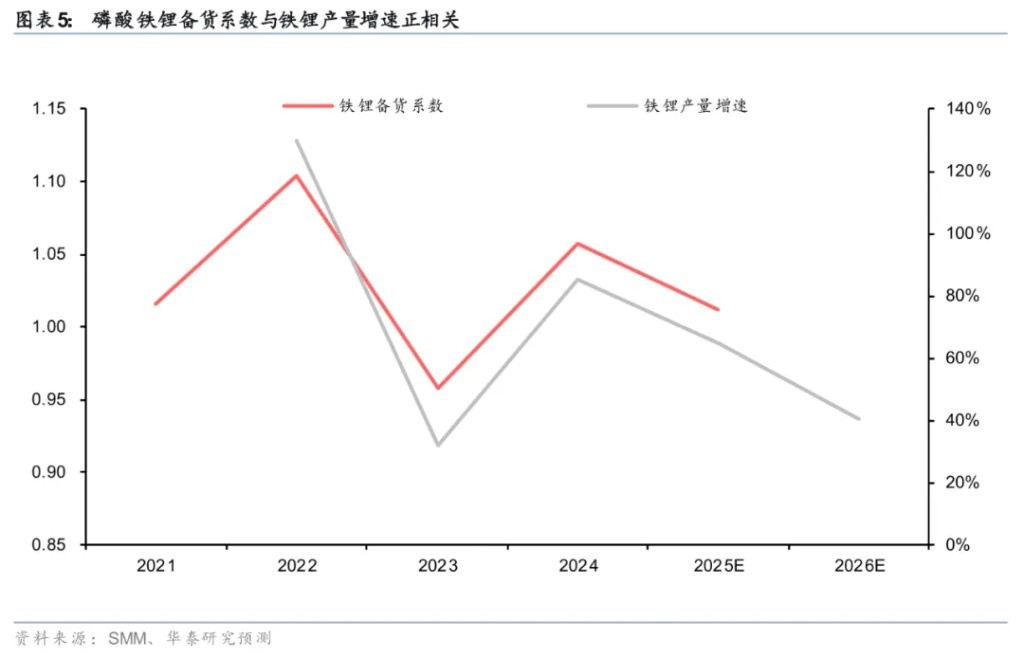

準確測算需求的前提:備貨係數如何確定。由於鋰行業下游需求集中,且維持高增速,導致無論是電池環節還是正極材料環節,經常會維持高備貨係數。當前投資者對於備貨係數的絕對值並沒有確定性的測算,尤其是磷酸鐵鋰正極的備貨係數是否會放大,樂觀者認為行業週期反轉一定會帶來大量的備貨需求,從而導致實際的平衡表在明年或實現去庫。但根據我們對歷史數據的推演,鐵鋰環節的備貨係數與磷酸鐵鋰正極的產量增速高度正相關,樂觀預期下明年的增速較今年或同比下滑,因此我們對 26 年年度維度上電池廠對鐵鋰備貨係數增加保持相對謹慎態度。

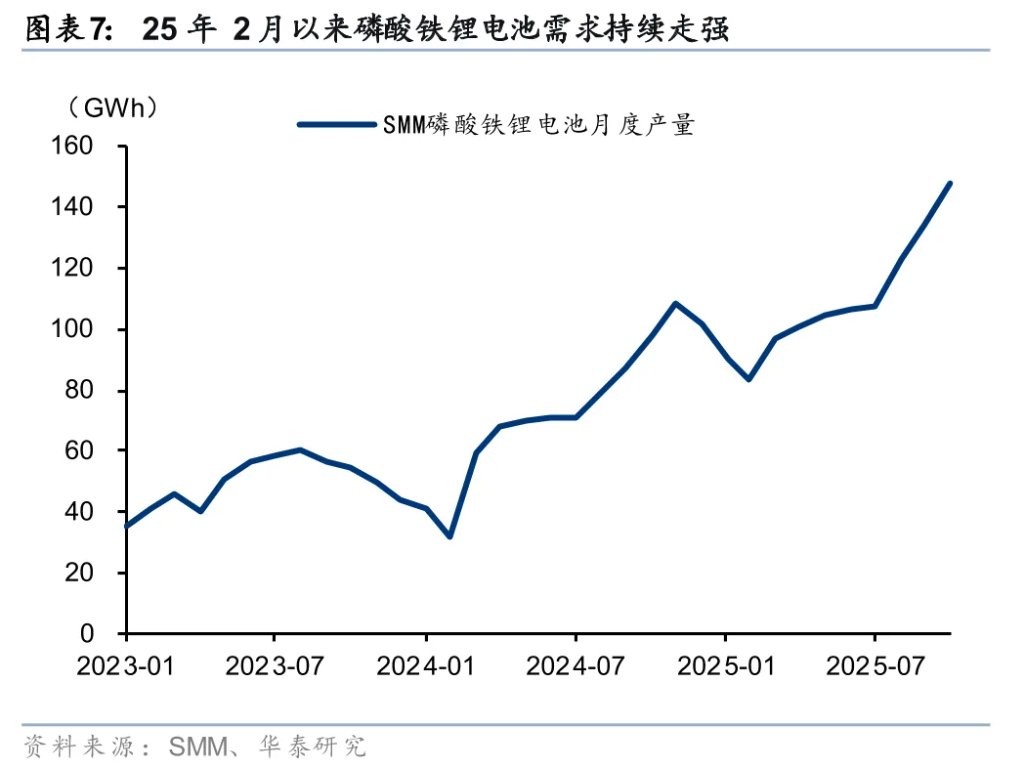

25 年需求增速或達到 36.0%,2026 年碳酸鋰需求預計為 207.2 萬噸,同比增長 25.2%。由於 25 年下半年以來國內儲能實際出貨量持續偏強,導致現實端碳酸鋰需求維持高增速,呈現明顯淡季不淡現象,據我們測算 25 年全球鋰資源需求增速或達到 36.0%。與此同時國內下半年的儲能招標數持續超市場預期,導致當前大部分投資者對於儲能明年的需求持相對樂觀態度。但在樂觀中依舊存在着較大的增速預期分歧,不同的增速預期對於碳酸鋰的供需影響較大。此外動力電池需求市場預期相對謹慎,但考慮到單車帶電量提升以及商用車需求的快速增長,其增速依然有望保持可觀水平。基於上述判斷,在基準假設中,我們設定 2026 年國內新能源汽車滲透率為 60%,儲能國內裝機需求量同比增長 75%,據此測算 2026 年全球碳酸鋰總需求約為 207.2 萬噸,同比 +25.2%。

樂觀、悲觀假設下的需求端存在較大的增速分歧。我們分別假設國內儲能增速為 50%、75%、100%,以及國內新能源汽車滲透率為 55%、60%、65%,據此構建九種樂觀情景組合。我們測算得出對應總需求區間為 197.5 萬噸至 216.8 萬噸,區間寬度接近 20 萬噸。

平衡:25 年強現實下去庫,26 年或小幅過剩

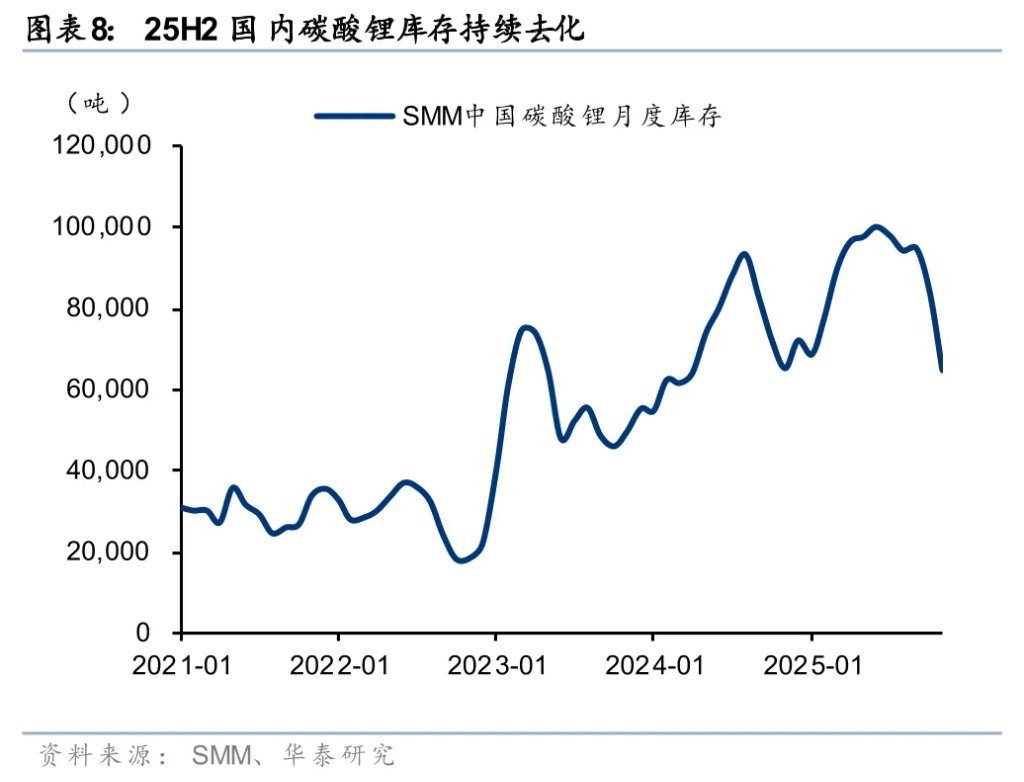

供給擾動 + 需求偏強,25 年全球鋰供需或短缺 1.7 萬噸。由於寧德梘下窩鋰項目在 8 月停產,同時 25 年下半年下游電池需求增速持續走強,我們測算 25 年實際全球鋰資源供需或呈現短缺狀態,約短缺 2.0 萬噸。據 SMM 數據,截至 11 月 30 日,碳酸鋰月度庫存總計 6.5 萬噸,較 8 月底去庫 3.3 萬噸,今年 1-11 月累計去庫 0.7 萬噸,強現實需求已推動庫存降至 2024 年 5 月以來的最低水平。

預期 26 年供需依舊偏寬鬆,27 年或走向短缺格局。我們預計 2025-2027 年全球鋰資源供給量分別為 163.4 /216.2 /253.2 萬噸 LCE,需求量分別為 165.5/207.2/255.4 萬噸 LCE,供需平衡分別為-2.0/9.1/-2.2 萬噸 LCE。當前價格水平下,即使 25 年受寧德停產和下半年爆發導致短暫的實際供需短缺,我們認為到 2026 年或仍小幅過剩。展望 2027 年,需考慮 26 年儲能大幅上量後的全球需求增速,若能持續保持在 25% 以上,全球碳酸鋰供需格局將轉向持續短缺。

短期:26 年寧德復產後國內或進入累庫。考慮短期國內的情況,25 年受寧德時代停產與下半年需求超預期影響,實際供需短缺預計在 25 年 Q4 集中體現。根據我們測算,25 年國內碳酸鋰總供給 122.0 萬噸,共計短缺 2.1 萬噸,其中 25 年 Q4 總供給 36.7 萬噸,短缺達 2.0 萬噸。在維持當前 9 萬元/噸價格水平不變的情況下, 26 年隨着寧德時代復產以及中礦、永興等鋰鹽廠產能逐步爬坡,我們預計 26 年 Q1 將累庫。

鋰價:26 年基本面定價 8-9 萬元/噸,看漲 27 年鋰價上行空間

26 年供需基本面定價下的價格約 8-9 萬元/噸。基於前述分析,我們結合不同價格下的預計全球碳酸鋰供給量及不同國內新能源車與儲能增速假設下的總碳酸鋰需求,測算了各需求情景下對應的基本面支撐價格。在最樂觀的假設下,2026 年總需求預計為 216.8 萬噸 LCE,碳酸鋰基本面支撐價格或在 9 萬元/噸左右,在國內新能源汽車滲透率/儲能增速分別為 60%/75% 的偏中性假設下,2026 年總需求預計為 207.2 萬噸 LCE,對應碳酸鋰價格中樞約為 8-9 萬元/噸水平,該價格水平下全球碳酸鋰供給預計為 216.2 萬噸 LCE。

27 年短缺預期下價格有望在 26H2 提前啓動突破 10 萬元/噸。而對於 27 年來看,由於供給增速明顯放緩,需求增速維持較高水平,我們預期鋰資源整體供需關係或走向短缺,短缺預期或推升價格在 26 年下半年提前啓動,有望再次突破 10 萬元/噸。考慮下游對於碳酸鋰價格的敏感程度相對較低(不考慮其他原材料普漲),我們認為若出現持續短缺去庫情況,碳酸鋰價格上行空間或進一步打開,有望上漲至 12 萬元/噸。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。