Bank of America Autonomous Driving Deep Report: The scale of driverless ride-hailing could reach trillions, with a cost of $2 per mile being the tipping point

Bank of America believes that if the cost of autonomous driving can be reduced from the current $2.5-3 per mile to below $2 (close to the cost of private cars at $0.7-1.06), and the penetration rate reaches 20%, the market size will reach $0.9-1.2 trillion. Even if Uber's market share drops to 50%, the order volume can still achieve a 17% compound annual growth rate, but it faces the threat of price wars from giants like Waymo and Tesla

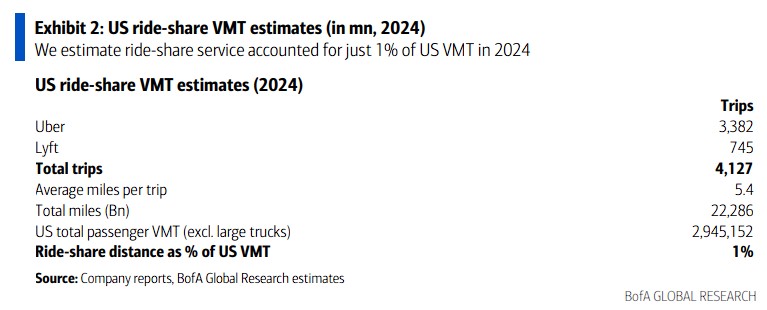

On December 10th, according to news from the Chasing Wind Trading Platform, Bank of America Global Research stated in its latest in-depth report that current ride-hailing services account for only 1% of the annual driving mileage of 3 trillion miles in the United States. This is the fundamental reason why tech giants (such as Tesla Robotaxi, Google Waymo, Amazon Zoox, etc.) are willing to invest heavily to enter the battlefield.

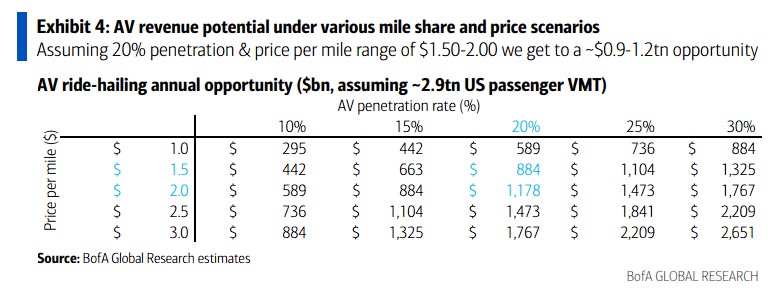

Analyst Justin Post indicated that calculations show if autonomous driving technology can reduce the cost per mile to $1.5-2.0, close to the cost of owning a private car, and if the penetration rate of autonomous driving reaches 20% within 15 years, the market size will reach $0.9-1.2 trillion.

Currently, the cost per mile for ride-hailing in the U.S. generally ranges from $2.5 to $3.0, while the cost of owning a private car is only $0.70-1.06 per mile, and the significant price difference limits the popularity of ride-hailing. Bank of America believes that a price per mile dropping below $2.00 will become the critical point for the large-scale adoption of autonomous ride-hailing.

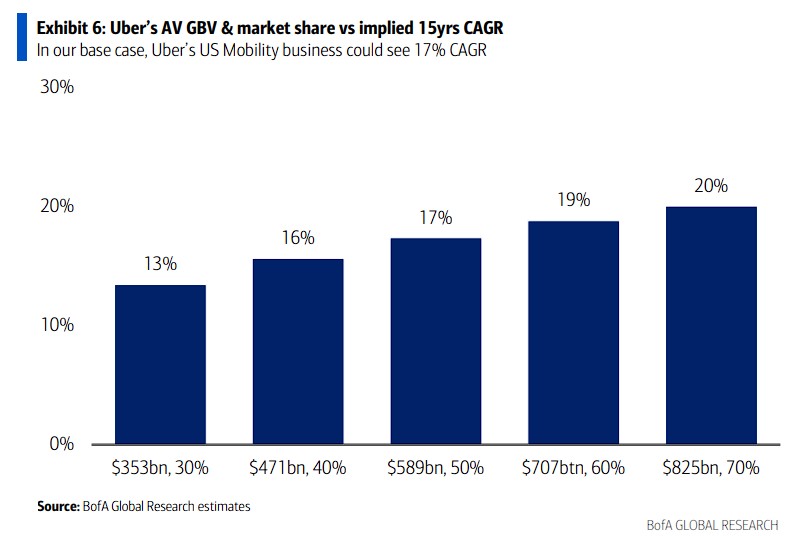

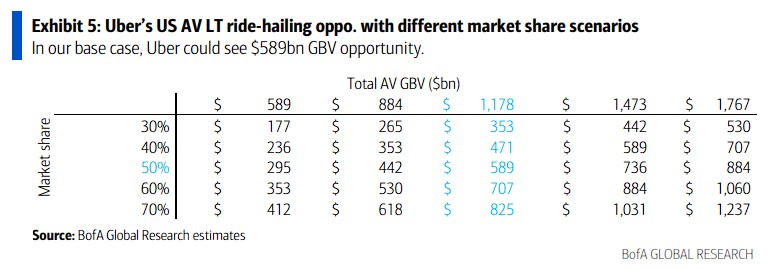

With the arrival of low-cost autonomous vehicles, whether the profitability of the ride-hailing industry can be maintained is the current core controversy. Bank of America detailed the break-even points under three models: ownership, leasing, and agency. For industry leader Uber, Bank of America's calculations show that even if its market share drops from the current 70%-80% to 50%, due to market expansion effects, Uber's order volume could still increase to $589 billion by 2040, achieving a 17% compound annual growth rate.

Trillion-Dollar Market Space: A Leap from 1% to 20%

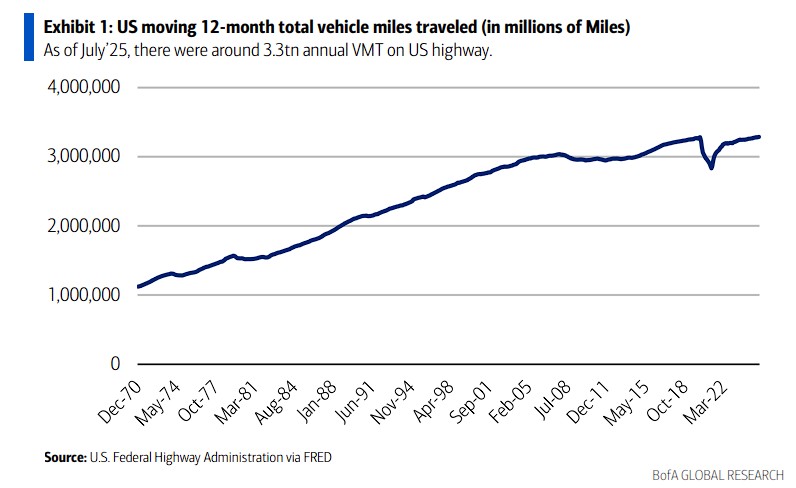

The report states that data from the U.S. Federal Highway Administration shows that in the 12 months ending July 2025, the total driving mileage of cars in the U.S. is approximately 3.30 trillion miles. After excluding about 10.4% of the mileage from large trucks, the annual driving mileage of passenger cars is about 3 trillion miles.

Currently, the penetration of ride-hailing services into this vast market is extremely limited. Based on the assumption that 30% of Uber's orders and 90% of Lyft's orders are from domestic U.S. business, and an average trip length of 5.4 miles, the driving mileage of ride-hailing in the U.S. is expected to account for only 1% of the national total mileage in 2024.

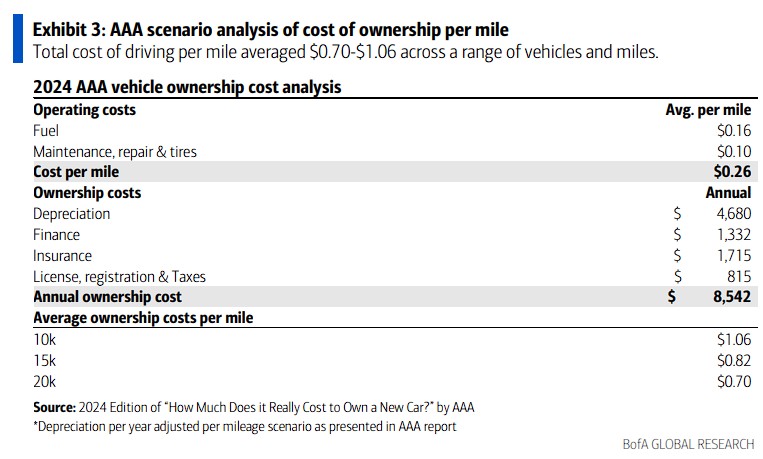

The report points out that autonomous driving technology is seen as the key to breaking this bottleneck. Data from the American Automobile Association shows that the comprehensive cost of owning a private car per mile is $0.70-1.06, covering fuel, maintenance, insurance, depreciation, and other expenses. In contrast, the current cost per mile for ride-hailing in the U.S. generally ranges from $2.5 to $3.0, and the significant price gap leads most consumers to choose to own a private car from an economic perspective

Bank of America believes that if the cost of autonomous ride-hailing can be reduced to below $2.00 per mile, it will become the critical point for its large-scale adoption.

Taking a passenger who drives an average of 10,000 miles per year as an example, with a cost of $1.80 per mile, the annual travel expenditure would be $18,000. Although this is still higher than the cost of owning a private car in the city ($10,600), consumers may be willing to pay a premium for the convenience of not having to drive or deal with vehicle maintenance.

On this basis, Bank of America assumes that after long-term scaling, the pricing per mile will be $1.5-2.0, with an autonomous driving penetration rate of 20%, corresponding to a market size of $0.9-1.2 trillion. This prediction also considers that autonomous driving technology can break the limitations of driver qualifications and physical conditions. If mainstream adoption is achieved, the total driving mileage of vehicles may further increase.

Bank of America specifically mentioned the cost advantages of Chinese AV platforms in its research report, which is a positive signal for the U.S. market, indicating that the decline in technology costs is feasible. Specifically:

Baidu Apollo's sixth-generation autonomous vehicle costs only $28,000, far below the benchmark cost of $75,000 analyzed by Bank of America.

Wang Lei, Chief Financial Officer of Pony.ai, stated that the company is expected to achieve breakeven or even profitability per vehicle by the end of 2025, with cost optimization stemming from a 70% reduction in the cost of the seventh-generation model and an 18% decrease in insurance costs.

The investor report from WeRide shows that its autonomous vehicles may achieve a 67% profit margin in the U.S. market.

Profit Margin Calculation: Breakeven Points for Three Models

With the rollout of low-cost autonomous vehicles, whether the profit margins in the ride-hailing industry can be maintained is currently a core debate.

Bank of America analyzed the cost structure to calculate the breakeven point for Uber to maintain a profit margin of about 10% per mile.

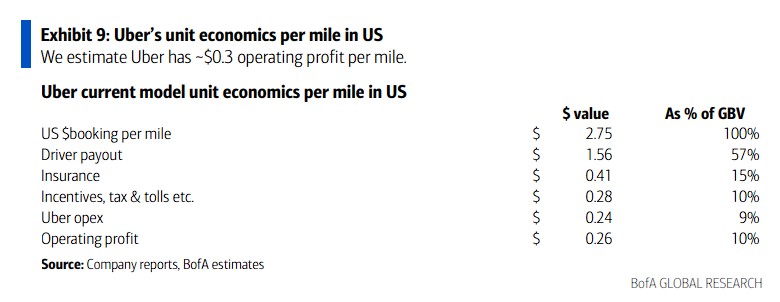

Under the current human-driven model, Bank of America assumes that the order price per mile for Uber in the U.S. market is about $2.75, corresponding to an operating profit margin of about 10%. In the cost composition, driver compensation is about $1.60, insurance costs are $0.40, incentives, subsidies, and benefits are $0.30, and operating expenses account for 28% of revenue, resulting in an operating profit of about $0.26 per mile.

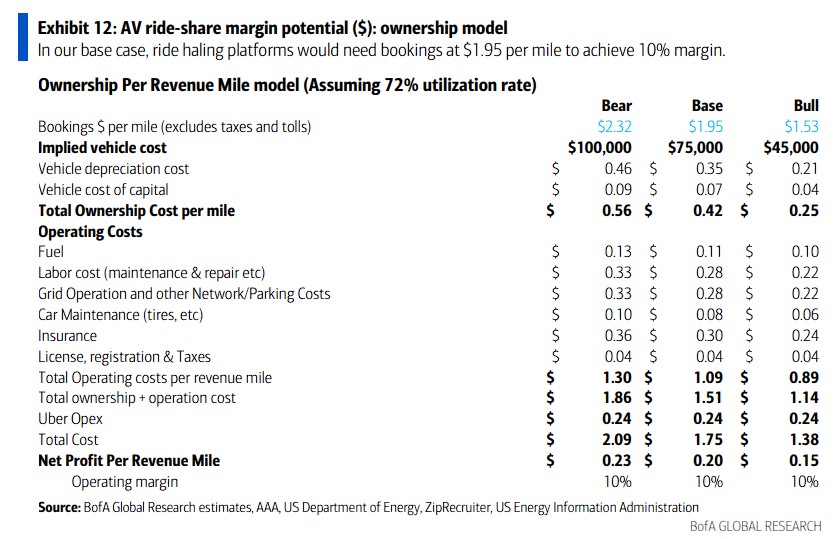

In response to the three autonomous driving business models proposed by Uber CEO Dara Khosrowshahi—ownership, leasing, and agency—Bank of America conducted separate calculations Ownership Model: The platform owns the fleet and retains all revenue.

Bank of America assumes a vehicle utilization rate of 72%, corresponding to an annual mileage of 54,000 miles, with vehicles depreciated over 4 years. In the baseline scenario (vehicle cost of $75,000), the price per mile needs to reach $1.95 to maintain a 10% profit margin.

If the vehicle cost drops to $45,000 and operating costs are optimized, the price per mile can be as low as $1.53. This model has the highest capital intensity, but the platform can retain 100% of the revenue, maximizing profits when the market is favorable.

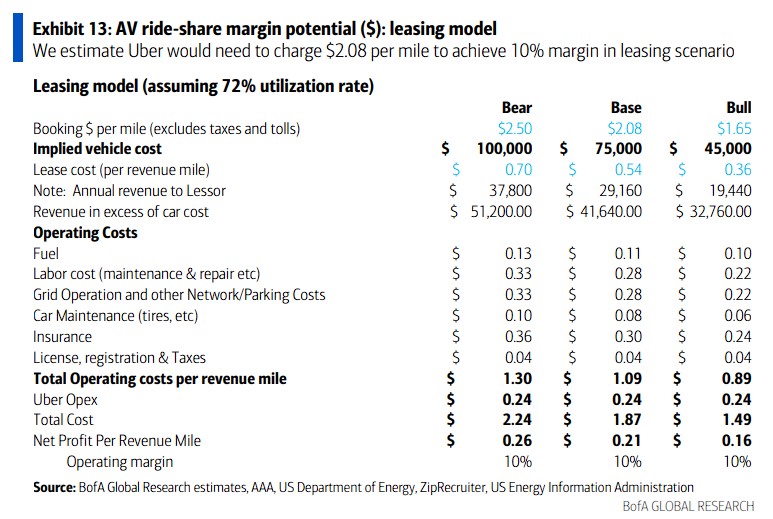

Leasing Model: The platform leases vehicles from manufacturers or financial institutions, paying a fixed fee per mile. In the baseline scenario, Bank of America estimates the leasing rate per mile to be $0.54, and the platform needs to set the price per mile at $2.08 to achieve a 10% profit margin.

If the vehicle cost drops to $45,000, the price per mile can decrease to $1.65. This model helps the platform maintain a light capital operation, but low demand periods may pressure profit margins.

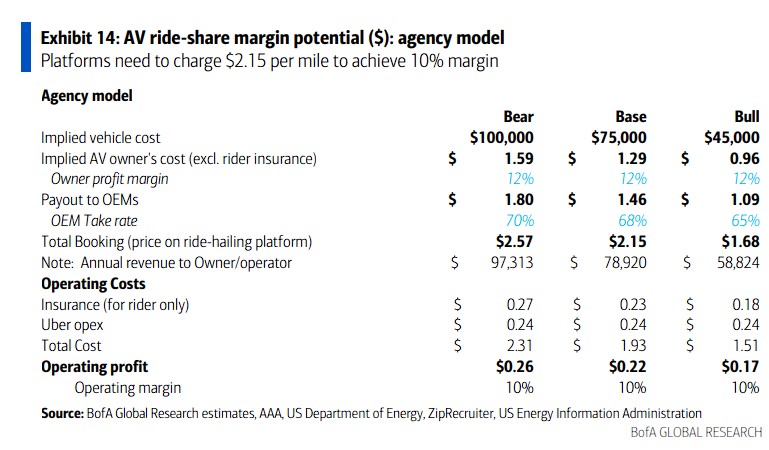

Agency Model: Similar to the current revenue-sharing mechanism with drivers. In the baseline scenario, assuming manufacturers can obtain a 12% profit margin from vehicle costs, the platform needs to pay vehicle owners $1.50 per mile in commission, and the price per mile needs to reach $2.15 to maintain a 10% profit margin.

If the vehicle cost drops to $45,000, the price per mile can decrease to $1.68. This model has the lowest capital intensity, with costs fluctuating with order volume, but the profit margin ceiling is relatively limited.

Bank of America's core assumptions include: Autonomous vehicles travel an average of 75,000 miles per year, have a total lifespan of 300,000 miles, each kilowatt-hour of electricity supports 3 miles of travel, and insurance costs per mile decrease from the current $0.40 to $0.20, etc. In the baseline scenario, the potential annual profit per vehicle (excluding marketing and corporate operating expenses) is $24,000, which can reach $44,000 in an optimistic scenario.

Market Share Game: Can Uber Maintain Half of the Market?

The research report points out that Bank of America estimates Uber's current market share in the U.S. ride-hailing market to be 70%-80%, with its U.S. mobility segment order volume expected to be about $53 billion in 2025. As well-funded competitors like Waymo, Tesla, and Zoox enter the market, the risk of market share erosion is increasing.

The research report has conducted calculations for different market share scenarios:

In the baseline scenario, if Uber's market share drops to 50%, assuming that by 2040 autonomous driving is fully popularized and the market size reaches $1.2 trillion, Uber's order volume is expected to increase to $589 billion, corresponding to a 15-year compound annual growth rate of 17%.

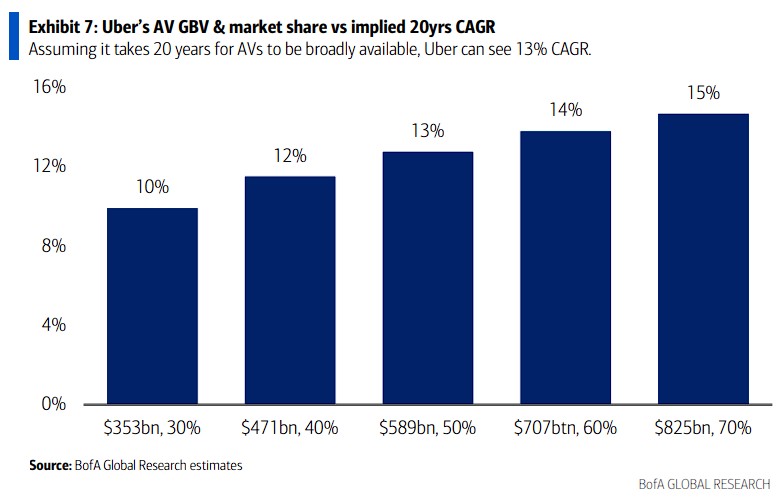

In a pessimistic scenario, if Uber's market share falls to 30% and the order volume is $353 billion, the 15-year compound annual growth rate can still reach 13%. If the penetration rate of ride-hailing extends to 20 years, and Uber maintains a 50% market share, its future 20-year compound annual growth rate will be 13%.

In an optimistic scenario, if Uber retains a 70% market share, the order volume could reach $825 billion, with an annual compound growth rate of 20%.

Bank of America believes that despite competitive pressures, the ride-hailing industry still has significant network effects. On one hand, this will limit the number of consumer-facing ride-hailing competitors in the U.S. to 3-4, while on the other hand, it will support the industry in maintaining considerable profit margins. If Uber can successfully integrate autonomous driving technology, it will continue to attract consumers.

The research report points out that early data from California supports this judgment. In the third quarter of 2025, Waymo's order volume in California reached 2.7 million, a year-on-year increase of 192%, but Lyft indicated that in markets with autonomous vehicle operations, its ride-hailing business growth rate is five times that of markets without autonomous driving.

Uber also stated that in the California market where Waymo is competing, its business growth rate is higher than in other U.S. markets, indicating that autonomous driving is expanding the market rather than cannibalizing it.

Price War Risks Among Giants

Although the outlook is optimistic, Bank of America also stated in the report that Uber and Lyft face significant risks.

Waymo's first-mover advantage: Waymo is accelerating its expansion in multiple markets across the U.S., with services set to launch soon in cities like Houston, Dallas, and Miami, while Uber is only collaborating in Austin and Atlanta. Waymo has accumulated a large amount of autonomous driving mileage in multiple cities, which will further optimize its autonomous driving software.

Cost pressure: Tesla has stated plans to create autonomous vehicles with costs as low as $30,000, while Zoox is developing low-cost dedicated autonomous passenger vehicles without driving controls. If Uber and Lyft cannot acquire low-cost autonomous vehicles, competitors may seize market share through price advantages Price War: Google (Waymo), Amazon (Zoox), and Tesla (Robotaxi) are all "deep-pocket" players. To capture market share, they are fully capable of enduring losses in the early stages through aggressive low-price strategies, thereby forcing Uber into a brutal price war