Bank of America: Stop believing in the 60/40 stock-bond portfolio! The real returns over the next decade may be negative, and gold is expected to reach $4,500

美銀警告經典 60/40 組合正進入低迴報時代,明年實際回報不足 1%,未來十年年化實際回報或為-0.1%,大盤股高估值是主要拖累。美銀建議轉向國際中小盤股、優質美股、高收益債等資產。該行預計金價明年將上漲至每盎司 4538 美元,較當前水平有約 8% 的上漲空間。

美銀策略師團隊發佈最新研究報告警告稱,曾被視為投資界黃金法則的 “60/40” 股債組合策略,正面臨未來十年極度疲軟的回報前景。

美銀預測,由 60% 股票和 40% 債券構成的經典投資組合,在扣除通脹因素後,明年的實際回報率將不足 1%。更為嚴峻的是,該行模型顯示,未來十年該組合的年化實際回報率預計為-0.1%,這意味着長期堅持這一策略的投資者可能面臨實質性的資產縮水。

造成這一黯淡前景的主要原因在於美國大盤股的預期表現回落。美銀指出,美股大盤股已連續三年實現超過 15% 的強勁增長,而歷史數據表明,此類高增長週期後的平均回報率通常會顯著低於長期均值。策略師認為,除非出現國內生產總值(GDP)和每股收益(EPS)的意外驚喜,否則投資者很難避免遭遇第七個 “失去的十年”。

鑑於核心資產回報預期的不確定性,美銀建議投資者調整倉位,將目光投向共識之外的 “衞星” 資產。報告列出了包括國際中小盤股、高收益債券、新興市場資產以及黃金在內的六大投資方向,以在低迴報環境下尋求超額收益。

權益資產:關注國際中小盤與優質股

在股票配置方面,美銀認為與其固守估值高企的美國大盤股,不如轉向國際市場和特定風格因子。

報告特別看好國際中小型股(International small and mid-cap stocks)。過去五年,這類股票的年化回報率達到 15%,與美國大盤成長股持平。但美銀策略師強調,國際中小盤股不僅下行波動率更低,且盈利增長更快,從估值角度看也更具吸引力。

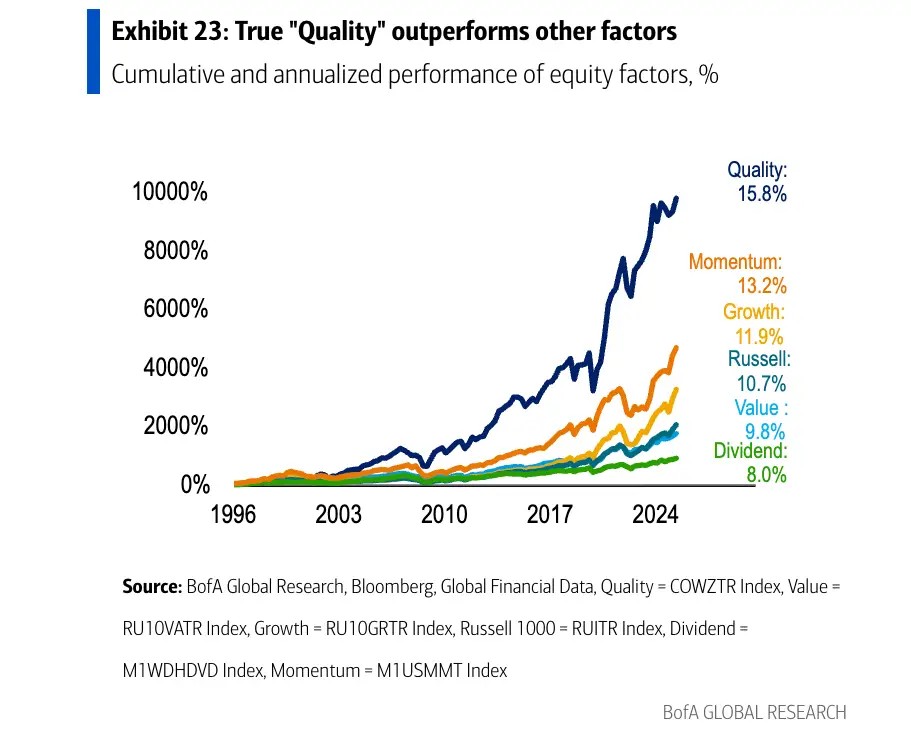

此外,美銀建議關注 “優質美股”(Quality US stocks),即那些財務狀況強勁、債務水平較低的公司。美銀對 1996 年以來數據的分析顯示,優質股在近年來的美股市場中一直表現亮眼,其收益率跑贏了動量、成長、價值、紅利以及小盤股等其他主要風格因子。

固定收益:高收益債與新興市場的紅利

在固定收益領域,美銀認為信貸機會優於傳統的利率債。

策略師指出,美國高收益債券(High-yield bonds)目前提供了信貸市場中的最佳機會。相較於貸款或私募信貸,高收益債具有更高的資產質量,且擁有足夠的久期,能夠受惠於美聯儲的寬鬆週期。數據顯示,目前美國高收益貸款的違約率徘徊在 2.6% 左右,低於私募信貸和銀團貸款。美銀預計,明年高收益債券的表現將優於投資級債券。

同時,新興市場固定收益(Emerging market fixed income)也成為美銀關注的焦點。過去三年,該資產類別的表現優於美國和全球債券,且收益率更高。美銀特別指出,包含高股息新興市場股票的投資組合在過去五年中實現了約 9% 至 12% 的年化回報,遠超 MSCI 新興市場基準指數 5% 的回報率。隨着 2026 年被預期為新興市場的寬鬆之年,當地債市和高股息股票有望繼續跑贏大市。

實物資產與主題投資:黃金看漲

針對實物資產,美銀給出了積極的預測,預計金價明年將反彈至每盎司 4538 美元,較當前水平有約 8% 的上漲空間。策略師認為,推動今年金價上漲的因素將持續存在,包括全球央行的強勁需求以及各國財政赤字的不斷擴大。

在大宗商品方面,美銀此前曾表示,隨着美國經濟增長強勁、財政與貨幣政策刺激以及通脹可能升温,大宗商品將是 2026 年的最佳投資之一。

此外,美銀還強調了符合關鍵市場主題的投資機會,重點推薦了三類具有長期上漲潛力的方向:人工智能與科技、美國工業復興以及鈾礦資源。