The surge in silver prices continues, with New York silver reaching an intraday increase of 6.0%. Is the next stop 100 dollars?

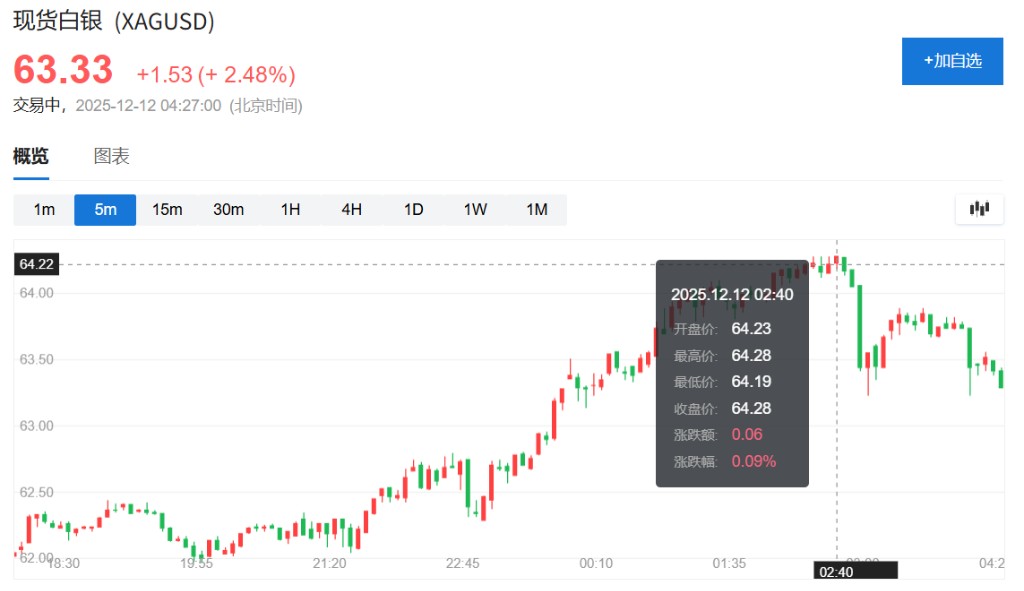

分析師認為供需失衡和寬鬆利率環境讓今年白銀漲勢超過黃金漲勢,週四金銀比達 67 倍、逼近 2021 年低點。週四現貨白銀價格觸及 64.28 美元/盎司的歷史高位,紐約期銀日內漲幅達 6.0%,報 64.69 美元/盎司。

白銀 “瘋狂” 漲勢仍在繼續。

12 月 11 日,工業金屬兼避險資產的白銀延續了自年初以來價格翻倍的強勁漲勢,現貨白銀價格觸及 64.28 美元/盎司的歷史高位,紐約期銀日內漲幅達 6.0%,報 64.69 美元/盎司。

根據白銀協會發布的 2025 年世界白銀調查報告,全球白銀市場將連續第五年出現供應缺口,2025 年預計缺口約為 1.17 億盎司 (約 3660 噸),為近年來最大缺口之一。

礦產供應連年停滯在 8.13 億盎司左右,而工業需求卻創下歷史新高。同時白銀在可再生能源、電子產品和綠色技術領域的需求激增,疊加投資者對通脹和貨幣波動的擔憂,使其成為 2025 年表現最突出的貴金屬之一。

華爾街見聞提及,多位分析師預測白銀價格明年有望突破 100 美元大關,儘管過程中可能出現劇烈波動。Solomon Global 的 Paul Williams 早在 10 月白銀接近 50 美元時就預測其將在 2026 年底前突破 100 美元,法國巴黎富通銀行首席策略師 Philippe Gijsels 則預計,白銀可能在 2026 年進入三位數區間。

不過,工業需求放緩、利率變化以及供應端調整等風險可能抑制漲勢。

供應瓶頸:礦產停滯五年

白銀市場正經歷近年來最長的供應缺口週期。白銀協會的 2025 年世界白銀調查顯示,全球白銀市場 2025 年將延續供應短缺,這是連續第五年出現結構性缺口。

礦產供應幾乎沒有增長。該協會指出,2025 年全球白銀礦產總供應量預計維持在約 8.13 億盎司,與往年基本持平。回收供應雖能提供部分補充,但遠不足以填補缺口。

供需之間這一持續失衡構成了價格上漲壓力的主要來源。白銀常作為其他金屬開採的副產品,因此價格上漲並不總能帶來成比例的新增供應,這進一步加劇了供應端的結構性約束。

一位分析師近期指出,由於結構性缺口和可再生能源及工業領域需求上升,白銀正"悄然跑贏黃金"。Ultima Markets 資深分析師 Elon Gu 指出,自今年 4 月份以來,供需失衡和寬鬆利率環境讓白銀超過黃金漲勢,目前金銀比逼近 2021 年低點。

(金銀比本週跌破 70 倍)

(金銀比本週跌破 70 倍)

需求激增:工業與投資雙輪驅動

白銀需求呈現多元化格局。

工業用途,特別是在電子產品、光伏 (太陽能電池板)、綠色技術等領域的應用,持續成為主要驅動力。根據 2025 年調查報告,工業製造需求創下歷史新高,受益於上述領域的強勁需求。

與此同時,投資需求也大幅飆升。許多投資者正在重新配置白銀,被其作為工業商品和對沖工具的雙重角色所吸引,在宏觀經濟不確定性、通脹擔憂和貨幣波動的背景下尋求避險。

與 2025 年初相比,白銀價值幾乎翻倍,這一驚人回報率超過了包括黃金在內的許多其他貴金屬。

2025 年底 11 月和 12 月初期間,現貨白銀一度在 50 多美元區間交易,盤中高點達到或超過每盎司 58.84 美元。12 月 9 日突破 60 美元關口標誌着白銀 2025 年漲勢的新里程碑。

分析師展望:2026 年能否觸及 100 美元

行業預測機構預計白銀供應缺口將持續到 2026 年。

白銀協會預測 2026 年白銀缺口將繼續存在,儘管一些分析師認為缺口可能收窄,但礦產停滯 (年產約 8.13 億盎司) 和創紀錄的工業需求所造成的持續結構性失衡,將繼續對價格形成上行壓力。

來自綠色技術、工業用途和投資的需求增長正在推動市場再平衡。

美國銀行在實際收益率收窄和 ETF 資金流入增強後,將 12 個月白銀目標價上調至每盎司 65 美元。

主要銀行的預測更為樂觀,BNP Paribas 認為,隨着投資者在持續通脹和地緣政治風險中尋求避險資產,白銀價格可能在 2026 年底前攀升至每盎司 100 美元。

市場數據顯示,白銀空頭正遭受重創。相對強弱指數 (RSI) 顯示嚴重超買,儘管未達到 10 月份的極端水平。

根據 LSEG Workspace 數據,投機者在最新一輪飆升前倉位配置並不理想,而白銀波動率自 11 月初以來飆升,儘管未達到 10 月份擠壓期間的恐慌水平。

此外,美元近期走弱為白銀漲勢提供了額外支撐。商品交易顧問 (CTA) 也在追逐白銀漲勢,儘管不如 10 月份那樣激進。

潛在風險:漲勢面臨的考驗

不過白銀市場並非沒有風險。

工業需求,特別是太陽能等行業,可能因企業尋找更便宜的替代品或因價格上漲而降低白銀使用強度而放緩。事實上,一些分析師預計今年白銀需求將較往年下降。

如果宏觀經濟狀況發生變化,投資需求也可能減弱,例如利率上升或通脹消退,可能使白銀等無收益金屬吸引力下降。市場情緒和投機資金流動仍是主要變量。

最後,儘管結構性供應缺口真實存在,供應端反應 (礦山擴張、回收、替代) 最終可能緩解緊張局面。不過,由於白銀開採和加工需要時間,這類調整往往滯後於價格變動。