This week's heavy schedule: Japan's interest rate decision, key data from China and the United States, ByteDance's Volcano Engine and Moore Threads conference attract attention

The Bank of Japan meeting has firmly decided on a 25 basis point interest rate hike; the interest rate decisions of the European Central Bank and the Bank of England will also be announced. The first non-farm payroll report and inflation data after the U.S. government shutdown will be released, with Federal Reserve officials such as Milan making intensive speeches. Domestically, data on retail sales, industrial production, and housing prices will be announced. The Moore Threads conference will unveil the next-generation GPU architecture; at the ByteDance Volcano Engine conference, Doubao may receive a significant upgrade; NVIDIA will hold an AI Power Conference. MetaX may officially go public, and Micron Technology will release its earnings report

December 15 - December 21 Weekly Major Financial Events Overview, all times are in Beijing time:

Key focus for next week: Super Central Bank Week continues, with the central banks of Japan, Europe, and the UK successively announcing interest rate decisions, the US November non-farm payroll report and CPI data, and a series of economic data from China. Moore Threads and ByteDance's Doubao Conference.

In addition, next week, the Federal Reserve will continue to implement the RMP bond purchase program. The Hainan Free Trade Port will officially start full island closure operations. In response to AI power shortages, NVIDIA will hold a related themed summit next week. MetaX may officially go public, with earnings reports from Micron Technology and Nike. The eighth "Alpha Summit" co-hosted by Wall Street Insights and the China Europe International Business School.

Economic Indicators

- Bank of Japan Interest Rate Decision, November CPI Data

On December 19th, the Bank of Japan will hold a monetary policy meeting, which will become the absolute focus of global markets. Mainstream institutions like Nomura expect that a 25 basis point rate hike, raising the policy rate to 0.75%, is almost a certainty. Due to high inflation, a weak yen, and Prime Minister Kishida Fumio's diminishing resistance to tightening, the rate hike itself has been fully priced in.

Therefore, the market will carefully analyze any hints from Bank of Japan Governor Ueda Kazuo regarding the future rate hike path, especially his views on the "neutral interest rate" and whether he will remove the forward guidance wording of "raising the policy rate based on economic and price developments." Nomura Securities expects Ueda to maintain "strategic ambiguity," emphasizing that real interest rates remain very low, avoiding commitments to specific subsequent rate hike timings to prevent excessive shocks to the yen and the government bond market.

If this meeting clearly initiates a new round of rate hikes, it will not only have a profound impact on the yen exchange rate and the yield curve of Japanese government bonds but may also change the flow of funds in global "carry trades" and have spillover effects on the policy space of other central banks in the Asia-Pacific region.

In addition, Japan's November CPI data will be released on the same day, with the market expecting the core CPI year-on-year to remain at a high level of 3.0%, paving the way for the central bank to raise interest rates. Meanwhile, on Monday, the Bank of Japan's "Tankan" survey will be released. The outside world expects this survey to show that business confidence among large manufacturers continues to improve in the three months ending in December, supporting the Bank of Japan's tightening actions.

- First Non-Farm Report After US Government Shutdown - November Non-Farm Employment and the First CPI Report in Two Months

On December 16th, the US will release the first non-farm employment report after the government shutdown, reportedly including partial data for October and complete data for November. According to Bloomberg Economics' forecast, the October non-farm employment number may decrease by 10,000 due to a large number of former federal government employees choosing to delay their departure, but the November data is expected to rebound strongly, increasing by 130,000.Subsequently, the first CPI report in nearly two months will be released on December 18, which will also include partial data for October and complete data for November. Bloomberg Economics expects that inflation trends have resurfaced, with both overall and core CPI in November expected to increase by 0.3% month-on-month, and year-on-year may rise to 3.1% and 3.2%, respectively. The main driver comes from the transmission of tariff costs. These two reports will provide crucial new clues for the market to assess the Federal Reserve's policy path.

- European Central Bank and Bank of England interest rate decisions: Is the "rate cut cycle" coming to an end?

On Thursday, December 18, the European Central Bank will announce its interest rate decision. The market generally expects it to keep rates unchanged, and futures pricing shows little possibility of rate cuts within 2026, with even potential rate hikes. The main focus of this meeting is that, despite the delay in the EU's new carbon pricing plan, central bank staff may lower inflation forecasts, keeping them persistently below the 2% target, but hawkish voices within the governing council still dominate.

On the same day, the Bank of England will announce its interest rate decision. The market generally expects a likely rate cut of 25 basis points to 3.75%. However, this may be the last time, as the "rate cut cycle" of developed country central banks may be coming to an end.

- China's key economic data for November: total retail sales of consumer goods, industrial added value above designated size, employment, housing prices in 70 large and medium-sized cities, and fixed asset investment, etc.

On Monday, December 15, China will release a series of key economic data for November, including total retail sales of consumer goods, industrial added value above designated size, employment, housing prices in 70 large and medium-sized cities, and fixed asset investment.

For industrial production, Huatai Securities expects the year-on-year growth rate of industrial added value above designated size in November to slightly rebound from 4.9% in October to around 5.2%, while the forecast from Zheshang Securities is 5.3%. The main focus is whether the recovery in external demand and stable growth policies can offset the impact of weak domestic demand, supporting marginal improvements in manufacturing prosperity.

In terms of consumption, the market expectations are relatively cautious, with both Huatai and Zheshang Securities predicting a slight decline in the year-on-year growth rate of retail sales in November to around 2.7% (previous value 2.9%). The main drag comes from the decline due to tightened automobile sales subsidy policies and the weakening of the "Double Eleven" promotional effect, but service consumption, such as travel data, provides some support.

In the investment sector, fixed asset investment remains at a low level. As for employment, it remains stable, with policies supporting youth employment.

Financial Events

- Moore Threads' first MUSA Developer Conference will unveil the next-generation GPU architecture.

The first MUSA Developer Conference of Moore Threads will be held from December 19 to 20 at the Zhongguancun International Innovation Center in Beijing. At that time, the next-generation GPU architecture and full-stack product layout will be released.

Zhang Jianzhong, founder, chairman, and CEO of Moore Threads, will systematically elaborate on the full-stack development strategy and future vision centered around MUSA for the first time, and will heavily release the next-generation GPU architecture, launching a complete layout covering product systems, core technologies, and industry solutions, sharing landing cases in multiple fields and progress in ecological construction

- ByteDance Volcano Engine FORCE Power Conference will be held on December 18-19

The ByteDance Volcano Engine FORCE Power Conference will be held on December 18-19, expected to launch new products. The industry generally anticipates that the major upgrade or new release of its long-awaited AI assistant "Doubao" will be the core highlight.

From the official website, there are several major highlights: 1. New members of the Doubao large model will be released. 2. Exploration at the forefront of the Agent industry. 3. Super large-scale AI exhibition area.

- Hainan Free Trade Port officially starts island-wide customs closure operations

On December 18, Hainan Free Trade Port officially started island-wide customs closure operations, affecting duty-free retail, modern logistics, and trade services.

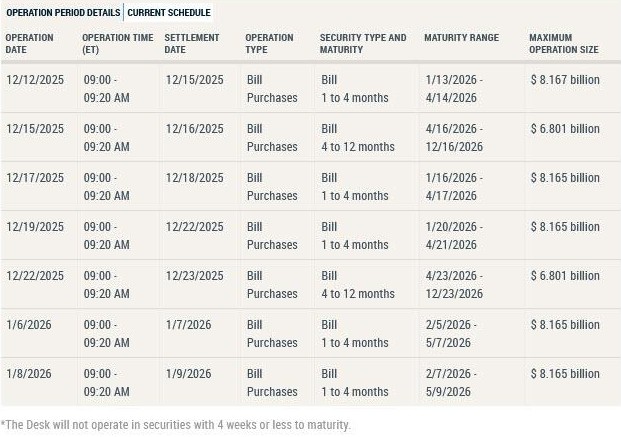

- Next week, the Federal Reserve continues its bond purchase plan—specifically, the Reserve Management Plan (RMP) to purchase $40 billion in short-term Treasury bonds each month

The Federal Reserve announced its Reserve Management Plan (RMP) to purchase $40 billion in short-term Treasury bonds each month, which began on December 12. Additionally, it will continue to implement the bond purchase plan on December 15, 17, 19, etc.

The strength of the Federal Reserve's RMP plan far exceeds market expectations. Institutions led by Barclays and JP Morgan expect that the Federal Reserve may absorb about $500 billion in short-term Treasury bonds next year, making it the dominant buyer in the short-term Treasury bond market over the next year. Analysts believe this aggressive move shows the Federal Reserve's "very low tolerance" for financing pressure.

- U.S. Bureau of Labor Statistics: Cancellation of the October non-farm payroll report, November employment data rescheduled for release on December 16

The U.S. Bureau of Labor Statistics (BLS): The U.S. November employment report has been rescheduled for release on December 16. The October non-farm payroll report will not be released due to the inability to collect household data, and relevant information will be integrated into the November employment report. The October JOLTS job openings report has been rescheduled for release on December 9. The U.S. will release the November non-farm employment data, which will also include some data from October, marking the first important employment status report after the government shutdown.

- New York Fed President Williams, Fed Governor Milan, and other Fed officials speak intensively

On Monday, December 15, FOMC permanent voter and New York Fed President Williams will speak on the economic outlook. Fed Governor Stephen Milan will participate in a moderated dialogue at Columbia University. On December 18, 2027 FOMC voter and Atlanta Fed President Bostic will speak on the economic outlook.

- Bank of Japan expected to release quarterly Tankan economic survey report (time TBD)

It is reported that the Bank of Japan will release its quarterly Tankan economic survey report, one of its most closely watched economic reports, with the release timing just days before the Bank of Japan's monetary policy meeting

- Super Central Bank Week continues, with Japan, Europe, the UK, Sweden, and others to announce interest rate decisions

Super Central Bank Week continues, with central banks from Japan, Europe, the UK, Thailand, Indonesia, Sweden, Norway, Mexico, Russia, and Hungary set to announce their latest interest rate decisions.

- In response to AI power shortages, NVIDIA will hold a related themed summit next week

To address the power shortage bottleneck faced by AI development, NVIDIA will hold a closed-door summit during the week of December 15-21. The meeting will gather startups in the power and electrical engineering sectors, including companies already invested in by NVIDIA, to discuss solutions. This move sends a clear signal to the market: energy has become a key component in the AI race, and NVIDIA is ensuring its future growth by building an ecosystem.

- BHP CEO attends Paris meeting

BHP CEO Mike Henry and other business and political leaders gathered at a meeting in Paris. The meeting will take place from December 16 to December 17.

- European Council meeting to discuss Ukraine and EU multiannual financial framework issues

The European Council is holding a meeting in Brussels to discuss issues related to Ukraine and the EU multiannual financial framework. The meeting will take place from December 18 to December 19.

- 2025 Quanzhou Cross-Border E-Commerce Conference

The 2025 Quanzhou Cross-Border E-Commerce Conference will be held on December 18, with attendance from Amazon Global Selling, Walmart Global E-Commerce, eBay, and others.

- MetaX may officially list (to be confirmed)

MetaX has completed its subscription and is expected to officially list between December 17-19 (subject to official confirmation).

- Major stock index component year-end adjustments implemented (including CSI 300, SSE 50, CSI 500, etc.)

Next week, major stock index component year-end adjustments will be implemented (including CSI 300, SSE 50, CSI 500, etc.).

- The 8th "Alpha Summit"

On December 19-20, the 8th "Alpha Summit," co-hosted by Wall Street News and China Europe International Business School, will be held at China Europe International Business School (Shanghai). The organizers will collaborate with top scholars and professionals from China and around the world to analyze macroeconomic and financial markets from a global perspective, providing unique insights or references for the upcoming year and exploring "investment opportunities in 2026."

Earnings Reports: Micron Technology, Nike

Next week, there are few important events in the earnings report and IPO market, with a focus on the following:

- Earnings Release

Micron Technology (MU) and Nike (NKE) will disclose their latest earnings reports.

After the market closes on December 17 (Eastern Time), Micron Technology will announce its latest earnings report. Wall Street generally expects that driven by revenue growth, the company's earnings per share will achieve year-on-year growth. The core focus of this earnings report is whether the actual performance data can exceed market consensus expectations. Additionally, the management's outlook on demand in the memory chip industry, pricing environment, and progress of AI-related products (such as HBM) during the earnings call will directly impact the market's judgment on the sustainability of its future profitabilityII. IPO Dynamics

Hong Kong Stocks: HASHKEY HLDGS (the first licensed virtual asset trading platform in Hong Kong aimed at retail users) plans to list on the main board of the Hong Kong Stock Exchange on December 17, and is expected to become the first cryptocurrency stock in Hong Kong.

U.S. Stocks: Medical supplies giant Medline Inc (MDLN) plans to land on NASDAQ on December 17, with a fundraising scale of up to $5.37 billion, aiming for the largest IPO in the U.S. stock market in 2025