Wall Street investment banks: The bigger risk next year is not "a U.S. recession leading to a market crash," but "a market crash leading to a U.S. recession."

A report from Wall Street investment bank BCA Research points out that the biggest risk facing the U.S. economy in 2026 may come from a stock market crash rather than an economic recession. The report argues that a stock market crash could lead to an economic recession and challenges the prevailing market view. The Federal Reserve may tolerate higher inflation rates to avoid a market crash and take measures to cut interest rates during economic or market weakness

A latest outlook report from Wall Street has overturned traditional perceptions, indicating that the biggest threat to the U.S. economy in 2026 may stem from the financial markets themselves.

According to the latest outlook from investment research firm BCA Research, the core risk facing investors in 2026 has reversed: it is no longer an economic recession dragging down the stock market, but rather a potential stock market crash that could directly push the U.S. economy into recession. This viewpoint challenges the prevailing market opinion and points out that the resilience of the U.S. economy is precariously balanced on wealth supported by the stock market.

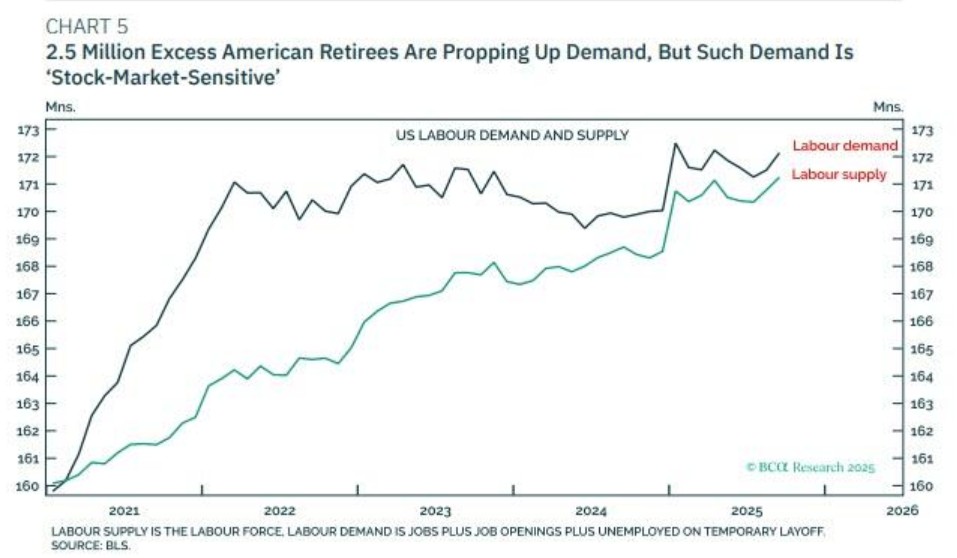

BCA Research explicitly states in the report that a key support for the current U.S. economy comes from the consumption expenditures of approximately 2.5 million "excess retirees." This group has retired early due to the stock market boom following the COVID-19 pandemic, and their consumption ability is directly linked to stock market performance, creating a "stock market-sensitive" demand side.

The report analyzes that this structural change presents a tricky dilemma for the Federal Reserve. On one hand, the exit of these highly skilled retirees exacerbates labor shortages, keeping inflation stubbornly around 3%; on the other hand, maintaining high interest rates to curb inflation could burst the stock market bubble, destroy this critical consumption, and trigger an economic recession.

Therefore, BCA Research predicts that the Federal Reserve will prioritize avoiding a market crash over its 2% inflation target, choosing to tolerate a higher inflation rate and potentially taking aggressive rate cuts at any signs of economic or market weakness. This policy path, combined with the most concentrated market rally in history, paints a complex and variable picture for global asset allocation in 2026.

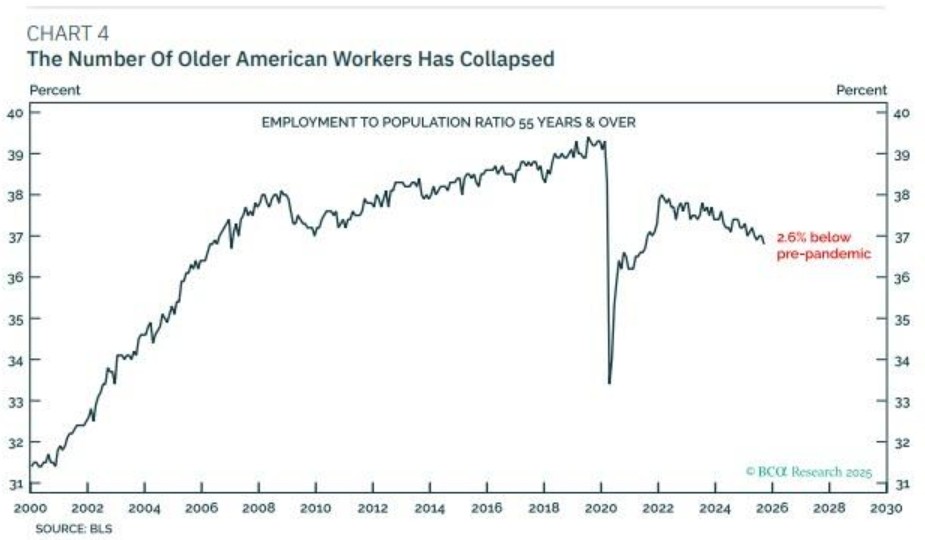

2.5 Million "Excess Retirees": The "Achilles' Heel" of the U.S. Economy

BCA Research's report reveals an important structural change that has been overlooked by the market: the continued decrease of older workers in the U.S. labor market. The report states that since the pandemic, there has been an "excess retirement" phenomenon of about 2.5 million in the U.S. This is primarily due to two reasons: first, the elderly population is more vulnerable during the pandemic, and second, the strong rise in the stock market has created financial conditions for them to retire early.

These 2.5 million new retirees inject strong demand into the U.S. economy through their substantial pension and stock market wealth. However, as retirees, they do not contribute supply to the labor market. This "consume only, do not produce" model has allowed the U.S. labor market to maintain "supply constraints" while demand remains strong, thereby largely avoiding an economic recession triggered by weak demand.

But the risk lies precisely here. The report emphasizes that this critical marginal consumption is entirely dependent on stock market wealth. Once a stock market crash occurs, the wealth foundation supporting the consumption ability of these 2.5 million people will vanish, leading to a severe blow to total demand and consequently resulting in an economic recession

The Federal Reserve's Dilemma: Tolerating 3% Inflation to Avoid Recession

The phenomenon of "excess retirements" is supporting demand while also costing the U.S. economy—stubborn inflation.

The report analyzes that many experienced older workers (such as top surgeons, lawyers, or professors) have skills that are difficult to replace, and their exit has made the labor market tighter than overall data suggests. This skill shortage, combined with strong consumer demand, is a key reason why inflation rates remain stable around 3%.

This puts the Federal Reserve in a bind. If it continues to tighten monetary policy to achieve the 2% inflation target, high interest rates will inevitably impact the stock market. As mentioned earlier, the stability of the stock market is a prerequisite for maintaining the consumption capacity of the 2.5 million "excess retirees."

BCA Research's chief strategist Dhaval Joshi believes that between "triggering a recession" and "tolerating inflation," the Federal Reserve will choose the latter as the "lesser evil." The report predicts that the Federal Reserve will sacrifice its 2% inflation target and use any signs of economic weakness as a reason for further rate cuts. For investors, this means that rate cuts in a high-inflation environment will be unfavorable for the long-term performance of U.S. Treasuries and the dollar.

The Narrowest Rally in History: A Fragile Balance Under the "Solo Dance" of Tech Stocks, Opportunities Shift to Europe

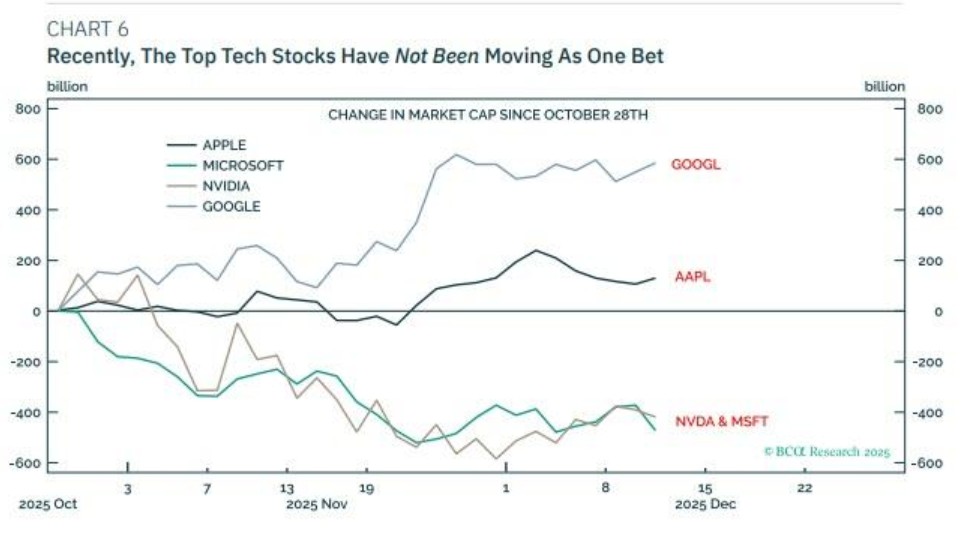

Another major challenge facing the market in 2026 is that its rally has reached "the most concentrated level ever." Report data shows that about two-thirds of the global stock market value is concentrated in U.S. stocks, and 40% of U.S. stock market value is concentrated in just ten stocks.

Even more concerning is that the fate of these ten stocks is almost entirely bet on the same narrative: becoming winners in the generative artificial intelligence (gen-AI) wave. This means that over a quarter of the global stock market value is directly exposed to the risk of failure of this single bet.

However, a positive signal is that the performance of these leading tech stocks has begun to diverge recently. The report points out that in the past month and a half, while NVIDIA and Microsoft saw their market values evaporate by nearly $500 billion each, Alphabet and Apple saw their market values increase by $600 billion and $200 billion, respectively. This divergence indicates that the market does not view all tech stocks as a single entity, and value investors are still validating the prices of certain companies.

BCA Research believes that as long as this "winners and losers offsetting each other" situation continues, the market is more likely to experience "drifting" rather than "crashing." But this also suggests that the era of U.S. tech stocks outperforming the market as a whole may soon come to an end, with funds potentially rotating to undervalued sectors and regions, such as healthcare and European markets. **

BCA Research believes that unlike the United States, Europe does not have inflationary pressures caused by distortions in the labor market. This creates a favorable environment for the bond market. The report recommends an overweight position in German government bonds and UK government bonds within global bond portfolios. At the same time, European stock markets are expected to benefit from capital flowing out of US technology stocks.

Risk Warning and Disclaimer

The market carries risks, and investment should be approached with caution. This article does not constitute personal investment advice and does not take into account the specific investment objectives, financial situation, or needs of individual users. Users should consider whether any opinions, views, or conclusions in this article align with their specific circumstances. Investment based on this is at one's own risk