SK Hynix internal analysis exposed: DRAM shortages will continue until 2028!

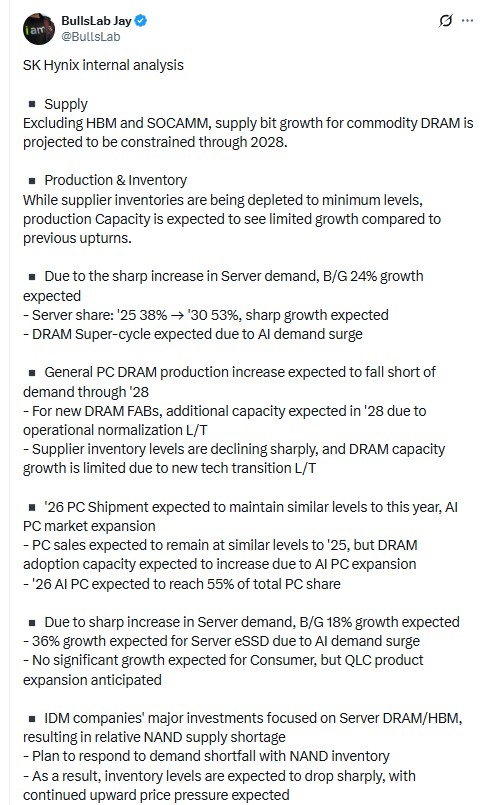

SK 海力士預計,AI 服務器市場份額將從 2025 年的 38% 飆升至 2030 年的 53%,帶動 DRAM 需求實現 24% 的強勁增長。供應端方面,根本限制在於產能擴張週期漫長。新 DRAM 工廠從建設到正常運營需要數年時間,預計新增產能要到 2028 年才能釋放。這一預期比瑞銀(供應緊張持續到 2027 年一季度)更加嚴峻,是否意味着漲價週期或超預期?

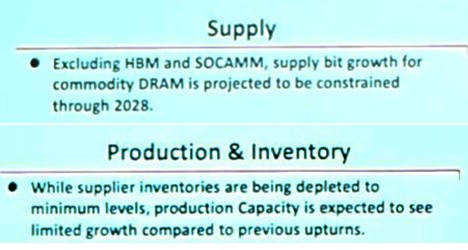

一份 SK 海力士內部分析文件意外曝光,揭示了全球存儲芯片市場面臨的嚴峻供需失衡。該文件顯示,除 HBM 和 SOCAMM 外,標準 DRAM 的供應緊張將持續到 2028 年,這一預測比瑞銀此前預計的 2027 年一季度更為嚴峻。

據社交平台 X 用户 @BullsLab 上週分享的截圖,SK 海力士認為標準 DRAM 的產能增長將受到嚴重製約。供應商庫存正被消耗至最低水平,而生產產能相比以往上升週期預計增長有限。

人工智能需求激增成為推動這輪"超級週期"的核心動力。SK 海力士預計,AI 服務器市場份額將從 2025 年的 38% 飆升至 2030 年的 53%,帶動 DRAM 需求實現 24% 的強勁增長。

這一供需格局將對全球科技產業鏈產生深遠影響。據華爾街見聞此前文章,瑞銀預測今年四季度 DDR 合約價將環比上漲 35%,2026 年一季度將進一步上漲 30%。蘋果等科技巨頭也將面臨成本壓力,其與三星、SK 海力士的長期供應協議將於 2026 年 1 月到期。

供應端:產能擴張週期漫長,難解燃眉之急

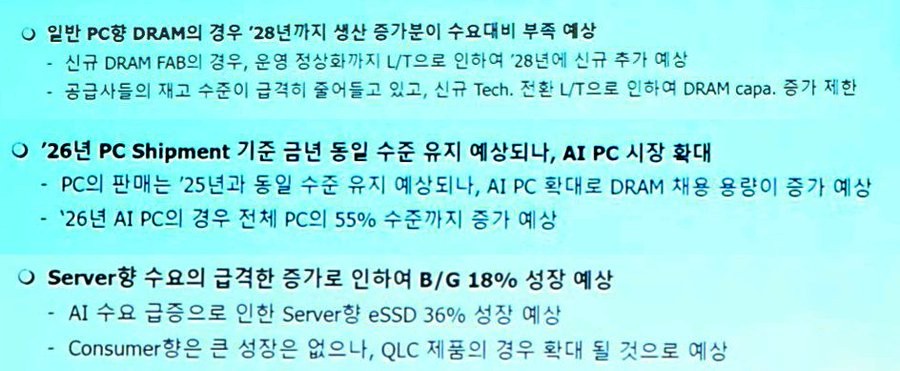

SK 海力士內部分析指出,標準 DRAM 供應受限的根本原因在於產能擴張週期漫長。新 DRAM 工廠從建設到正常運營需要數年時間,預計新增產能要到 2028 年才能釋放。

即便利用現有廠房進行技術轉換也面臨挑戰。無論是 DDR4 停產轉向 DDR5,還是 NAND 製程轉換為 DRAM 生產,都需要相當長的調整週期。這使得短期內通過產能調配緩解供需矛盾變得困難。

與此同時,供應商庫存水平正急劇下降。SK 海力士財務擔當副社長金祐賢在上季財報電話會議上透露,"明年不僅 HBM,包括 DRAM、NAND 產能均已售罄,甚至有客户提前購買了 2026 年的傳統存儲芯片。"

需求端:AI 驅動存儲"超級週期"

人工智能應用爆發式增長正重塑存儲芯片需求格局。SK 海力士預計,AI 服務器份額將從 2025 年的 38% 躍升至 2030 年的 53%,推動服務器 DRAM 需求實現 24% 的增長。

PC 市場同樣受到 AI 浪潮影響。儘管 2026 年 PC 整體出貨量預計與 2025 年持平,但 AI PC 在總量中的佔比將從 38% 擴大至 55%,顯著提升單機 DRAM 容量需求。

NAND Flash 市場也迎來增長機遇。SK 海力士預計,服務器 eSSD 需求預計同比增長 36%,整體 NAND 需求增長 18%。存儲原廠將主要投資集中在服務器 DRAM 和 HBM 上,導致 NAND 供應相對短缺,價格面臨持續上漲壓力。

漲價週期或超預期?

瑞銀此前預測,今年四季度 DDR 合約價將環比上漲 35%,NAND Flash 合約價上漲 20%。2026 年一季度 DDR 合約價將進一步上漲 30%,NAND 價格繼續上漲 20%。

SK 海力士的內部分析顯示供應緊張將持續至 2028 年,比瑞銀預計的 2027 年一季度更為嚴峻。這意味着存儲芯片漲價週期可能超出市場預期。

科技巨頭也將承受成本壓力。蘋果與三星、SK 海力士的長期供應協議被曝將於 2026 年 1 月到期,兩家韓國廠商計劃從明年 1 月開始提高對蘋果的存儲芯片供應價格。

面對供需嚴重失衡,SK 海力士正積極擴充產能。專注於 HBM 生產的 M15X 工廠已完成兩年建設,將提前開業並於明年開始全面量產。

該公司還在建設包括 M15X 和計劃於 2027 年上半年開工的龍仁晶圓廠在內的先進生產基礎設施,以確保"晶圓廠空間"和"產能"滿足 AI 存儲日益增長的需求。

不過,考慮到半導體產能建設的長週期特性,這些新增產能能否及時緩解當前供需緊張局面仍存在不確定性。投資者需密切關注存儲芯片價格走勢及其對下游產業鏈的傳導效應。