高盛上调 2026 铜价预测,理由是 “美国铜关税推迟,导致非美缺口更大”

Goldman Sachs has raised its copper price forecast for 2026 to $11,400 per ton, expecting that U.S. copper tariffs will be delayed until 2027. This means that the U.S. will continue to hoard copper at a premium in 2026, exacerbating supply shortages in non-U.S. markets and dominating pricing. Analysts warn that current copper prices already reflect extremely crowded speculative long positions and excessive optimism regarding AI data center concepts. If tariffs are implemented earlier or market sentiment reverses, prices will face significant downside risk

Goldman Sachs key revision of the 2026 copper price forecast to $11,400 per ton, with the core logic being that the "time lag" of U.S. tariffs has caused a structural split in the market—global copper markets have divided into a "U.S. stockpiling market" and a "non-U.S. shortage market."

According to the Wind Trading Desk, on December 16, Goldman Sachs pointed out in its latest report that U.S. tariffs on refined copper are unlikely to be implemented immediately in the first half of 2026 (original baseline scenario), but will be postponed until 2027. This delay has triggered a key market structural change: the U.S. will continue to stockpile copper at a premium, leading to a more severe supply shortage of copper in the "non-U.S. market" than expected.

- Price support logic change: The pricing power of copper is increasingly shifting to the "supply-demand balance of the non-U.S. market." Simply looking at global total inventories is no longer sufficient to judge prices; attention must be paid to the tightness of inventories outside the U.S.

- Short-term bullish, mid-term caution: Although the fundamentals (non-U.S. gap) support a price of $11,400, the current copper price (around $11,700) already includes extremely crowded speculative net long positions and is highly tied to the AI data center concept. If tariff policies deviate from their baseline assumptions (such as being implemented earlier) or AI sentiment cools, copper prices face a severe risk of correction.

Forecast adjustment: The inventory "black hole" in the non-U.S. market is not only ongoing but also expanding

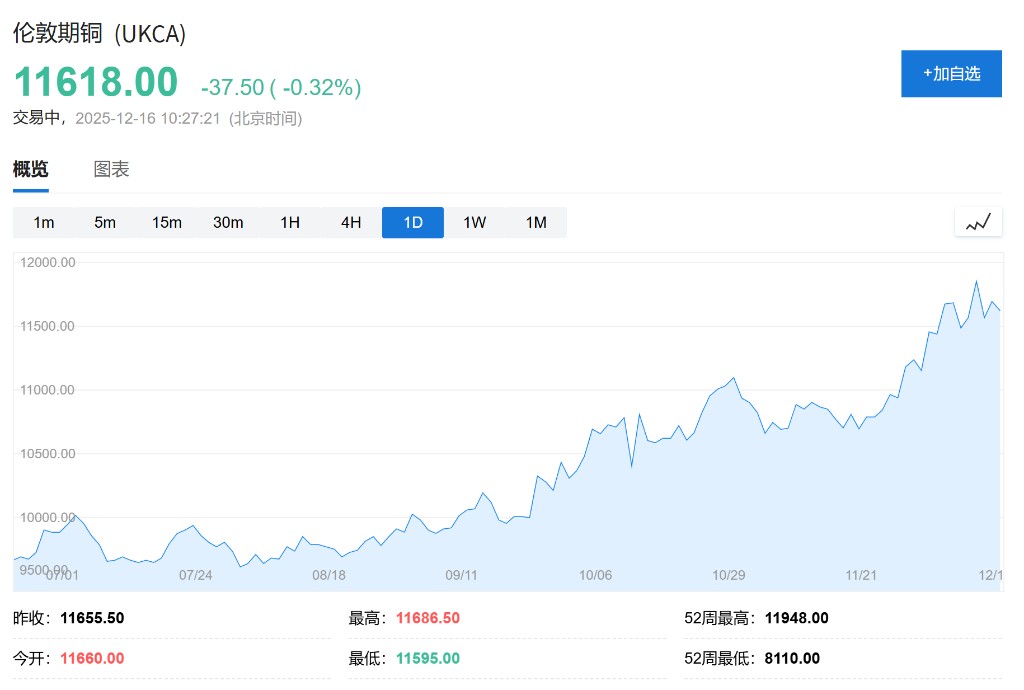

Goldman Sachs clearly pointed out that the LME copper price reached a historic high of $11,952 on December 12, with a year-to-date increase of 33%.

Based on the new tariff timeline assumptions, Goldman Sachs adjusted its price model:

2026 forecast raised: Revised from $10,650 per ton to $11,400 per ton.

2027 forecast maintained: Remains unchanged at $10,750 per ton (expected tariffs to be implemented by then, global inventory levels will become the focus again, and prices will fall).

Decisive role of the non-U.S. market: Goldman Sachs believes that since U.S. copper inventories are effectively in a "locked" state, copper prices are mainly determined by the balance in the non-U.S. market.

Quantitative model: According to historical regression analysis, for every 1-day decrease in inventory consumption days, the LME copper price (year-on-year average price) will rise by about 1.4%.

Goldman Sachs expects that copper inventories in the non-U.S. market will decrease by about 450,000 tons in 2026, which will allow the U.S. market to accumulate 750,000 tons in the same year. This extreme imbalance is the core arithmetic basis supporting Goldman Sachs' upward revision of copper prices.

Tariff game: Delayed implementation = U.S. continues to "suck in" global copper resources

Goldman Sachs has significantly adjusted its probability forecast for the implementation of U.S. tariff policies, which is the "deciding factor" of this research report:

- New Benchmark Scenario (55% probability): Tariffs announced in the first half of 2026, but implemented in 2027 (expected starting rate of 10%, rising to 30% in 2028).

- Original Benchmark Scenario (reduced to 25% probability): Tariffs implemented directly in the first half of 2026.

- Complete Suspension (20% probability): No announcement in 2026, tariffs indefinitely suspended.

Why the delay? Goldman Sachs believes that considering "affordability" and the disruption to U.S. businesses, policymakers are more inclined to provide a buffer period. A reference case is the tariff decision on Nicaragua announced on December 9, which will not take effect until 2027.

Market consequences of delayed implementation: As long as tariffs are a "future threat" and not immediately enacted, domestic copper prices in the U.S. will maintain a premium over LME, driving the U.S. to continue stockpiling. For non-U.S. markets, this equates to a tightening of supply. If tariffs are implemented early in the first half of 2026 (25% risk probability), U.S. stockpiling will stop, and LME prices will face a rapid correction.

Global Supply and Demand: Appearing Surplus, Actually Shortage

An counterintuitive data point is that Goldman Sachs has actually raised its surplus expectations for the global market in 2026, yet remains bullish on copper prices.

- Global Surplus Raised: Increased the expected global refined copper surplus in 2026 from 160,000 tons to 300,000 tons.

- Reason: High copper prices have stimulated about 100,000 tons of additional scrap copper collection and led to a reduction of about 40,000 tons in demand due to the substitution effect of aluminum.

- Non-U.S. Gap Widening: Although the global total is in surplus, the U.S. not only absorbs all surplus but also stockpiles additionally, causing the non-U.S. market deficit to widen from about 250,000 tons in 2025 to about 450,000 tons in 2026.

This is the logical closed loop of Goldman Sachs' bullish view : the global surplus is an illusion, the physical shortage in the non-U.S. market is the true pricing reality.

Risk Warning: Extremely Crowded Trades and the Fragility of AI Narratives

Despite fundamentals supporting an average price of $11,400, Goldman Sachs seriously warns of current downside risks. The market price of about $11,700 (as of December 15) is slightly above Goldman Sachs' fundamental valuation.

Speculative Positions Peaking: The speculative net long position in copper is nearing historical highs, and the market is extremely crowded, where any slight disturbance could trigger a sell-off.

"Illusion" of AI Data Centers: Recent copper price movements are highly correlated with AI data center concept stocks (such as power infrastructure, semiconductors, etc.).

Data Verification: In 2025, data centers indeed contributed 26% of the global copper demand increase (though their total consumption only accounts for 1% of copper consumption), thanks to explosive growth in construction speed.

Expectation Gap: The current market pricing implies that data center demand will continue to explode in the coming years. However, Goldman Sachs believes that unless the construction speed steps up from the current high level, the copper demand increase from data centers in 2026-2027 will be very limited Investors need to be wary of the market's overly optimistic sentiment towards AI infrastructure development, as a reversal of this sentiment could become a catalyst for a correction in copper prices