With the launch of "fully unmanned testing," Tesla's "Robotaxi story" enters a critical validation phase

Morgan Stanley stated that Tesla has launched fully autonomous Robotaxi testing in Austin, with no safety personnel inside the vehicle, marking a critical validation period for commercialization. It is expected that the fleet size will increase from 200 vehicles in 2025 to 1 million vehicles by 2035, leading the industry with a cost advantage of $0.59 per mile. Successful operations will accumulate data and regulatory basis for the launch of unsupervised FSD for personal vehicles, with an expected FSD penetration rate of 70% by 2035

Tesla officially launched fully autonomous Robotaxi testing in Austin, with no safety supervisors or passengers in the vehicle, marking a critical validation phase for its autonomous driving commercialization. Morgan Stanley believes this breakthrough will be the most important catalyst for validating Tesla's Robotaxi strategy.

Tesla CEO Elon Musk confirmed over the weekend a video circulating on social media showing a Tesla Robotaxi operating autonomously on the streets of Austin. This aligns with the company's goal of removing safety supervisors by the end of the year, as mentioned in the third-quarter earnings call.

In this regard, Morgan Stanley analyst Andrew S Percoco stated in a recent research report that Tesla's ability to successfully remove safety supervisors and improve safety metrics may be the most important near-term catalyst for validating its Robotaxi strategy.

The firm expects Tesla to significantly increase the Robotaxi fleet size to 1,000 vehicles by 2026, reaching a scale of 1 million by 2035. With a cost advantage of $0.59 per mile, Tesla not only gains a head start in the autonomous ride-hailing market but also accumulates critical data and regulatory basis for the comprehensive promotion of its Full Self-Driving (FSD) technology.

Three Key Catalysts Will Determine Expansion Pace

According to the research report, Morgan Stanley pointed out that Tesla's Robotaxi business expansion faces three important catalysts.

First is the public launch of Robotaxi services without safety supervisors, although the timeline is still unclear, Tesla is gradually approaching this goal.

Second is the improvement of safety metrics after removing safety supervisors, which is crucial for expanding to new states and cities by 2026.

The third catalyst is the mass production of Cybercab, targeted for April 2026. This vehicle, designed specifically for autonomous driving, has no steering wheel or pedals and only two seats, and will be produced using Tesla's advanced "unboxed" manufacturing process, which is expected to further reduce costs and accelerate adoption.

Fleet Size Will Experience Explosive Growth

Morgan Stanley analysts believe that Tesla has adopted a cautious expansion strategy in Austin and San Francisco, prioritizing passenger safety. As the company makes progress in removing safety supervisors, the fleet size is expected to expand significantly.

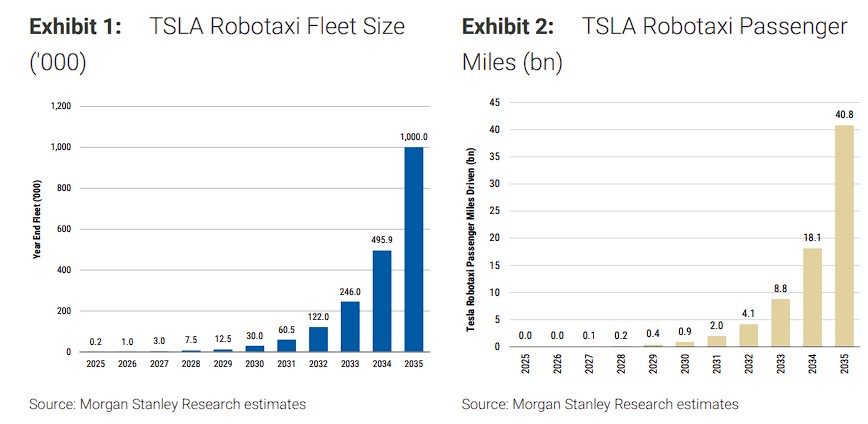

According to Morgan Stanley's forecasting model, the Tesla Robotaxi fleet size will rapidly grow from 200 vehicles in 2025 to 1,000 vehicles in 2026, and then maintain a high growth trajectory. By 2030, the fleet size will reach 30,000 vehicles, ultimately achieving the target of 1 million by 2035.

Correspondingly, the Robotaxi passenger mileage will grow from nearly zero in 2026 to 40.8 billion miles by 2035. This growth trajectory reflects Tesla's gradual progress in safety validation, regulatory approval, and technological optimization

Significant Cost Advantage and Important Foundation for Unsupervised FSD Promotion

The research report states that Tesla has a significant cost advantage in the Robotaxi field.

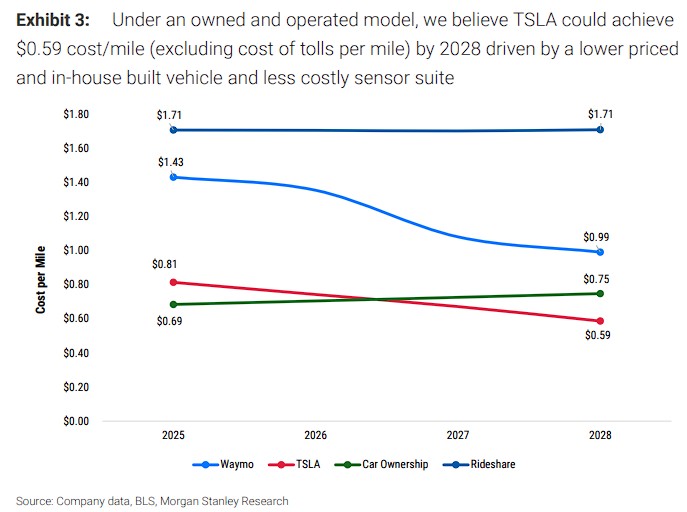

Morgan Stanley's analysis shows that under the self-operated model, Tesla can achieve an operating cost of $0.59 per mile (excluding tolls) by 2028, significantly lower than Waymo's $0.75, traditional ride-hailing services' $0.99, and private vehicle usage costs of $0.81.

This cost advantage comes from three aspects: a vertically integrated tech stack (vehicles, custom chips, software, application layer), specifications of Cybercab designed specifically for Robotaxi, and the choice of a pure vision sensor solution.

However, analysts emphasize that the true constraint on scaling is the company's own risk tolerance and the regulatory approval requirements that a pure vision solution may face.

The research report points out that the successful operation of the Robotaxi fleet has significant derivative value.

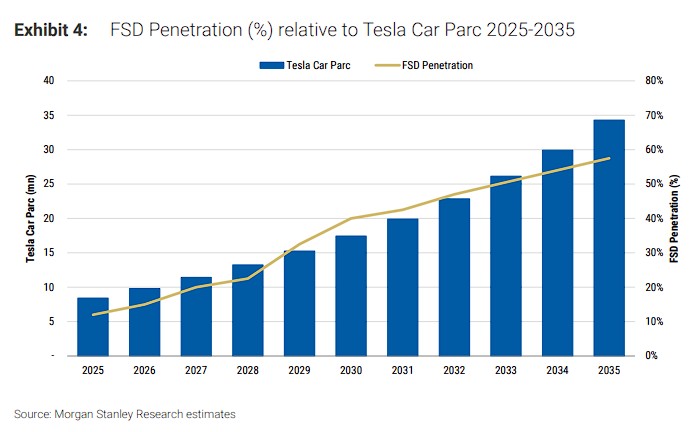

Currently, the Model Y fleet operating in Austin is collecting real-world autonomous driving data, which will become a key basis for Tesla's communication with regulators, preparing for the launch of unsupervised FSD (Full Self-Driving) for personal vehicles.

Morgan Stanley believes that a strong and reliable Robotaxi fleet should be a clear precursor to accelerating the deployment of fully unsupervised personal FSD.

The firm expects that by 2035, the FSD penetration rate for Tesla's personal vehicles will reach 70%, with a vehicle ownership of approximately 35 million. A strong and reliable Robotaxi fleet will be an important prerequisite for the comprehensive deployment of unsupervised personal FSD.

Leading in AI-Driven Industrial Transformation

Morgan Stanley emphasizes that the automotive industry is approaching a turning point driven by AI, and Tesla's leading advantage is significant and continuously expanding. Developing autonomous driving capabilities requires three elements: data (fleet/mileage), computing power, and algorithms (AI models). Tesla's scale in these three aspects far exceeds that of most electric vehicle competitors.

Analysts believe that as Tesla continues to enhance its autonomous driving capabilities (from hands off the wheel to eyes off the road), its leading autonomous driving products will continue to constitute a significant competitive advantage relative to its electric vehicle peers, and whether other manufacturers can keep up remains to be seen.

Based on the DCF valuation model, Morgan Stanley's target price of $425 for Tesla consists of five parts: Core automotive business $55/share, network services $145/share, mobility services $125/share, energy business $40/share, humanoid robots $60/share (50% probability discount). **

The bank's analysts maintain a "hold" rating and an "in line with expectations" industry outlook, believing that the current stock price of $475.31 has largely reflected the company's growth expectations.