The mystery of "liquidity tightening" in the U.S. market revealed? JP Morgan withdrew nearly $350 billion from the Federal Reserve account and invested it in U.S. Treasuries

摩根大通正将 3500 亿美元储备从美联储账户转投美债,旨在降息前锁定收益。此举规模之大足以抵消全美其余银行变动,导致系统流动性显著收紧。部分市场分析将此举与 2019 年回购危机的诱因相提并论,认为其可能再次成为金融系统不稳定的催化剂,并迫使美联储采取更宽松的政策。

美国最大银行的一项重大资产调配,可能正在揭示近期市场流动性紧张的部分原因。

摩根大通近日正将其数百亿美元的现金储备从美联储撤出,转而大举买入美国国债。这一旨在对冲利率下行风险的策略性举动,因其巨大体量对整个银行系统的流动性产生了显著影响,并引发了市场关于 2019 年回购危机是否会重演的激烈讨论。

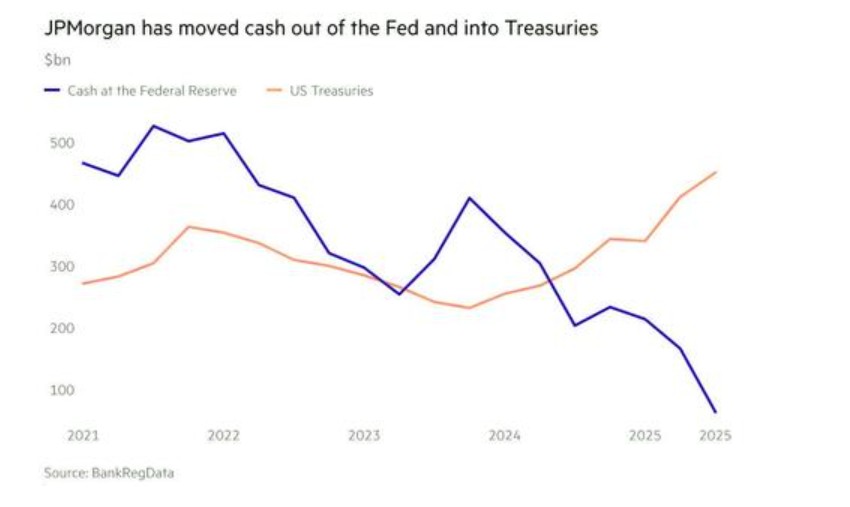

据行业数据追踪机构 BankRegData 汇编的最新数据显示,自 2023 年底以来,摩根大通已将其在美联储的存款余额从 4090 亿美元大幅削减至今年第三季度的 630 亿美元,提取了近 3500 亿美元。与此同时,该行在同一时期内持有的美国国债规模从 2310 亿美元激增至 4500 亿美元。

据英国《金融时报》分析,摩根大通提取资金的规模之大,足以抵消全美其余 4000 多家银行在美联储资金流动的总和,成为导致系统准备金净流出的决定性因素。数据显示,自 2023 年底以来,所有美国银行在美联储的存款总额从 1.9 万亿美元降至约 1.6 万亿美元。这意味着,如果剔除摩根大通的操作,美国银行系统的总准备金实际上是增加的。

此举凸显了这家资产超过 4 万亿美元的银行巨头,如何为高利率时代的结束做准备。过去,银行可以将现金存放在美联储赚取高额利息,而付给储户的利息却极低,从而轻松获利。如今,随着利率下行,摩根大通正通过锁定国债的较高收益率,来捍卫其未来的盈利能力。

抢跑降息,摩根大通锁定高收益

摩根大通的资产配置转向,是对利率环境变化的直接反应。据英国《金融时报》报道,美联储在 2024 年末开始下调其基准利率目标区间,并暗示将有更多降息。本月,美联储已将利率降至三年来的最低水平。

BankRegData 创始人 Bill Moreland 对此评论道:“很明显,摩根大通正在将存放在美联储的资金转移到国债上。利率正在下降,而他们在抢跑。”

这一策略与摩根大通在上一轮周期中的操作形成鲜明对比。在 2020 年和 2021 年的低利率时期,该行避免了大量投资长期债券,从而成功规避了 2022 年利率急剧上升时,其竞争对手(如美国银行)因债券投资而遭受的巨额账面亏损。现在,面对利率下行趋势,摩根大通则采取了相反的行动。

摩根大通拒绝对此发表评论,也未披露其投资组合中所持国债的久期,以及利用利率互换合约管理风险的具体情况。

“以一己之力” 影响系统流动性

摩根大通的此次操作规模之大,足以对整个金融系统的流动性产生实质性影响。银行存放在美联储的准备金是金融系统的重要 “润滑剂”,其总量的变化是衡量市场流动性宽裕程度的关键指标。

自 2008 年以来,美联储开始为银行准备金支付利息(Interest on Reserve Balances, IORB),这成为其影响短期利率和系统流动性的重要工具。在过去两年的高利率环境中,美联储支付的利息大幅增加,仅 2024 年就支付了 1865 亿美元。

然而,摩根大通的巨额资金撤离,直接导致了银行系统总准备金水平的收缩。这种由单一机构引发的显著流动性变化,自然引起了市场的密切关注和担忧。

历史重演?市场激辩 2019 年回购危机魅影

摩根大通的举动,让一些市场观察人士联想到了 2019 年 9 月的 “回购危机”。据金融博客 ZeroHedge 的一篇分析文章指出,当前的市场动态与当年有惊人的相似之处。

该分析认为,2019 年回购利率一度飙升至 10%,其背后一个重要因素便是摩根大通在当年大幅削减了其在美联储的现金头寸。路透社当时的一篇分析也指出,摩根大通的资产负债表变动是导致市场锁定的一个因素。最终,那次危机迫使美联储停止缩表并启动了被市场称为 “轻量级量化宽松”(QE Lite)的资产购买计划。

ZeroHedge 的分析强调,如今的剧本几乎如出一辙:在美联储新一轮宽松周期开启之际,摩根大通再次大规模撤出准备金,市场资金面随即出现紧张迹象,而美联储也已结束量化紧缩(QT)并重启了购债操作。该分析认为,单一银行的资本调动足以引发流动性短缺,并可能迫使美联储采取比原计划更宽松的货币政策。

当然,这种将两者直接类比的观点仍存在争议,并被一些人视为一种较为激进的解读。但它确实为理解当前市场流动性紧张提供了一个值得警惕的视角。

备付金利息争议再起

摩根大通的巨额收益和资产调动,也再次将美联储向银行支付准备金利息的政策推上风口浪尖。这一做法一直备受争议。

美国参议员 Rand Paul 等批评者认为,美联储向银行支付数千亿美元,只是为了让它们的资金 “闲置”,而不是流入实体经济。尽管参议院在 10 月份否决了一项禁止支付准备金利息的法案,但反对声音依然存在。

Rand Paul 在本月早些时候的一份报告中指出,自 2013 年以来,获得美联储利息支付最多的 20 家银行共收到了 3050 亿美元。其中,摩根大通在 2024 年一年就获得了 150 亿美元的利息收入,而该行当年的总利润为 585 亿美元。这些数据无疑为这场政策辩论火上浇油。