Moore, Mu Xi, BIREN TECH, and Tian Shu! The "Four Little Dragons of Domestic GPUs" gather for IPO

四家企業雖處於同一賽道,但差異化路徑已十分清晰:從追求全功能生態的平台型策略,到聚焦單一季度盈利的工程化能力,再到綁定國家級算力樞紐的集羣路線,各家企業正通過不同的切口搶佔芯片市場份額。

在全球算力競賽進入白熱化階段的今天,中國 GPU 產業正迎來歷史性的集體突圍時刻。

繼摩爾線程以超 3000 億市值登陸科創板後,沐曦股份緊隨其後強勢上市,壁仞科技也剛剛通過港交所聆訊,天數智芯則已遞交招股書蓄勢待發——"國產 GPU 四小龍"齊聚資本市場。

四家企業雖處於同一賽道,但差異化路徑已十分清晰:從追求全功能生態的平台型策略,到聚焦單一季度盈利的工程化能力,再到綁定國家級算力樞紐的集羣路線,各家企業正通過不同的切口搶佔芯片市場份額。

在這場激烈的角逐中,各家企業的差異化競爭路徑已然清晰。天數智芯憑藉 “最早量產、最穩供給” 的先發優勢,依託天垓(訓練)與智鎧(推理)兩條成熟產品線,實現了客户結構的多元化與營收的穩健增長。

而剛登陸科創板的摩爾線程則高舉 “生態為王” 的大旗,以 MUSA 架構的全功能 GPU 策略打通 B 端與 C 端市場,其對標英偉達的宏大生態佈局與超 3000 億元的市值,展現了資本對其平台級價值的極高期待。

與此同時,另外兩家巨頭則在算力基建與商業化效率上展現出強勁勢頭。沐曦股份則以驚人的速度完成了市值兩千億的華麗上市,更是率先在 2025 年二季度實現單季盈利,成為四小龍中打破行業虧損常態、商業化變現最快的領跑者。

相比之下,即將成為 “港股國產 GPU 第一股” 的壁仞科技,背靠的 “國家隊” 資本陣容,在大規模集羣部署與運營商合作上展現出實力。

天數智芯:首發優勢 + 全產品線,客户集中度快速下降

作為國內最早啓動通用 GPU 設計的企業之一,天數智芯憑藉 “最早量產、最穩供給” 的先發優勢,確立了其在供應鏈中的穩健地位。招股書顯示,公司是國內首家實現 “訓練 + 推理” 通用 GPU 雙量產的企業,且是首家採用 7nm 工藝達成該里程碑的中國設計公司。

產品線的完整度是天數智芯的核心護城河。目前,公司擁有天垓(訓練)和智鎧(推理)兩條成熟產品線,分別覆蓋 AI 模型訓練和推理場景,構建了完整的通用 GPU 產品組合,公司累計出貨量已超過 53,000 片。

這種雙輪驅動的產品策略使其能夠覆蓋從複雜模型開發到高效生產部署的全場景需求。財務數據顯示,過去三年半中,超過一半的收入來自高單價的訓練系列產品,顯示出其在核心算力市場的競爭力。

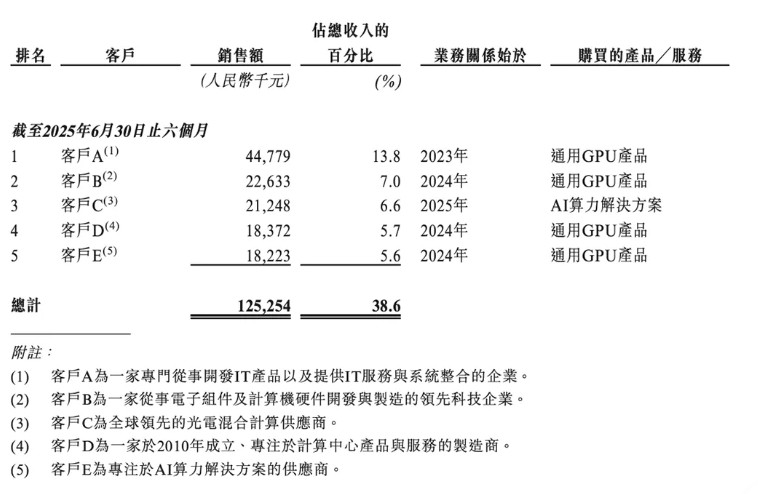

招股書顯示,公司營收正經歷快速增長,2025 年上半年收入達 3.24 億元,已超 2023 年全年水平。與此同時,公司客户結構顯著優化,對單一客户依賴度大幅降低,2022 年前五大客户收入佔比高達 94.2%,而到了 2025 年上半年,這一比例已大幅下降至 38.6%,客户總數也從 22 名增長至 106 名。

客户集中度的快速下降,表明天數智芯已擺脱對早期少數大客户的依賴,產品通用性和市場認可度正在全行業範圍內快速滲透。此外,公司研發團隊中超過三分之一具備十年以上經驗,高管團隊匯聚了來自 Nvidia、AMD 等國際巨頭的資深專家,進一步保障了技術迭代的穩定性。

摩爾線程:生態為王,平台價值可期

剛剛登陸科創板的摩爾線程,以超過 3000 億元的市值躋身板塊前列,市場的高估值更多是為其龐大的生態想象力買單。

不同於僅聚焦單一算力場景的廠商,摩爾線程強調全功能 GPU 策略,公司已推出四代基於自主 MUSA 架構的 GPU,實現了單芯片同時支持 AI 計算、圖形渲染及科學計算的突破。其產品 MTT S80 顯卡在單精度浮點算力上已接近英偉達 RTX3060,部分性能指標達到國際先進水平。

這種全功能佈局使其能夠覆蓋從 AI 智算到個人電腦的多樣化需求。招股書顯示,2025 年上半年公司已售出 5 個 AI 集羣,顯示出其在智算中心等 “卡脖子” 領域的產品競爭力及替代潛力。

儘管目前尚未盈利,但摩爾線程展現出強勁的增長勢頭。公司預計 2025 年營收最高可達 14.98 億元,同比增速超 240%,且綜合毛利率已提升至 70% 左右。根據規劃,公司預計最早於 2027 年實現盈利。

投資者對摩爾線程的高估值,本質上是對其長期生態想象力的買單。作為國內極少數同時佈局 B 端與 C 端、支持全計算精度的 GPU 企業,一旦由於應用適配廣泛而形成生態閉環,其平台將具備極強的放大效應。這種 “生態為王” 的路徑,正是對標英偉達成長邏輯的核心體現。

壁仞科技:國家隊背書,算力樞紐首選

通過港交所聆訊的壁仞科技,則走出了一條深度綁定 “國家級算力升級紅利” 的特色路徑。

12 月 17 日,據香港聯交所披露,壁仞科技通過聆訊,即將成為港股 “國產 GPU 第一股”。招股書顯示,該公司 2024 年收入攀升至 3.37 億元,兩年間年複合增長率高達 2500%。

公司背靠豪華的 “國家隊” 資本陣容,包括上海國投先導基金、廣州產投及平安集團等,這種股東背景使其在承接國家級算力樞紐和超算中心項目時具備天然優勢。

在技術路線上,壁仞科技主打千卡級集羣、Chiplet(芯粒)及光互連技術,專注於解決大規模算力部署中的系統級難題。數據顯示,2024 年公司與三大電信運營商建立了深度合作伙伴關係,併成功交付了金額達 1.8 億元的 1024-GPU 智能計算集羣項目。這種大單交付能力證明了其產品在電信級高可靠性場景下的成熟度。

儘管營收規模尚處於爬坡期,但壁仞科技的增長極具爆發性,年複合增長率高達 2500%。隨着壁礪系列產品在 AI 大模型訓練與推理中的應用深化,特別是對 DeepSeek 等前沿模型的快速適配,壁仞科技正逐步確立其作為算力基礎設施核心供應商的地位。

沐曦股份:商業化速度最快,率先實現單季盈利

與其他三家相比,沐曦股份展現出了極強的工程化能力與商業化速度。這家擁有深厚 AMD 技術基因的公司,在成立僅四年後即迎來商業化爆發,率先打破行業持續虧損常態。

12 月 17 日信息顯示,沐曦股份開盤報 700.00 元,較發行價大漲 568.83%,目前總市值達 2814 億元,成為繼摩爾線程後第二家上市的國產 GPU 企業。作為國家級專精特新 “小巨人”,其從 IPO 受理至上市耗時不足 6 個月,

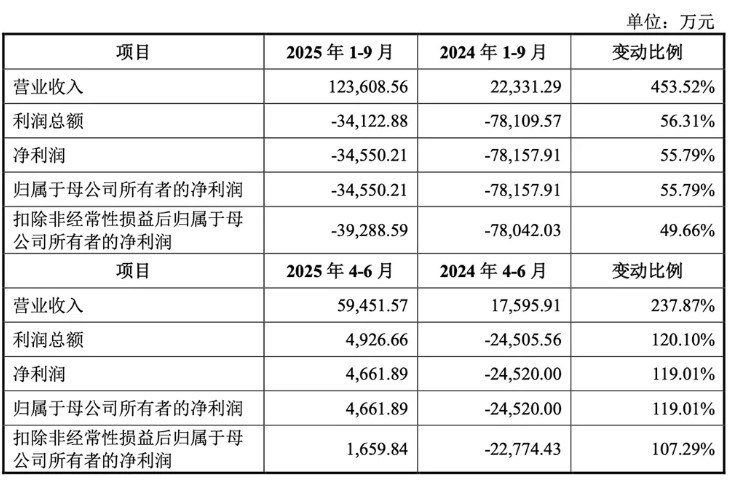

更關鍵的是,沐曦股份已率先迎來了財務拐點——2025 年第二季度,公司實現歸母淨利潤 4661.89 萬元,成為四小龍中最早實現單季度盈利的企業。2025 年 1-9 月,虧損幅度顯著收窄,實現淨利潤-3.46 億元。

沐曦股份的打法務實且高效。公司並未一味追求概念,而是依託 AMD 系團隊強大的產品落地能力,迅速推出了覆蓋 AI 計算、通用計算及圖形渲染的三大產品線。其不僅在 2025 年上半年實現了營收同比數倍的增長,更預計全年營收將突破 15 億元。

公司的高效執行力源於其技術團隊背景,核心高管 Chen Weiliang、Peng Li、Yang Jian 等均曾長期任職於 AMD 上海,擁有極強的產品工程化落地能力。這種技術積澱推動了三大產品線的快速迭代:基於國產供應鏈的曦雲 C600 芯片預計年底進入風險量產,旗艦產品曦雲 C700 旨在對標英偉達 H100。目前公司 GPU 累計銷量已超 2.5 萬顆,並在多個國家級與運營商智算平台完成部署。