CSC Zhou Junzhi: The Future of Consumption in the Reassessment of the Balance Sheet

中信建投周君芝分析了中國居民資產負債表的重估,指出 2024 年居民總資產將達到 763.7 萬億,其中地產佔 395.6 萬億。過去 20 年,地產對居民財富的貢獻超過 50%。隨着城鎮化和槓桿時代的結束,消費模式將面臨轉型,內需不足和消費滑落是階段性現象。地產在經濟中的重要性體現在投資、資產、金融、消費和財政五個維度,未來居民財富創造和消費模式將經歷變化。

核心觀點

重估中國居民資產負債表,重點看四組數據:

①2024 年中國居民總資產 763.7 萬億,其中地產 395.6 萬億,存款 163.2 萬億。

②過去 20 年,地產對中國居民財富貢獻超過 50%,考慮到居民存款增加來自地產驅動的信用擴張,地產對居民財富的貢獻更高。

③2001 至 2020 年,逾 9 億城鎮居民分享地產 “造富”,居民資產擴張約 18 倍,地產財富增擴 20 倍。14 億人經歷了收入和生活水平廣泛提升,人均 GDP 和人均可支配收入擴張均約 8 倍。

④隨着壓縮城鎮化時期過去,槓桿時代也將過去,與之伴隨的財富創造和消費模式面臨轉型。

如此轉型檔口,“內需不足” 與 “消費滑落” 是自然伴生的階段性現象,即為 “發展中、轉型中的問題”。

與其期待消費再回到過去槓桿時代,還不如準備迎接未來四大新趨勢。

摘要

地產對過去以及當下中國經濟的重要性,不言而喻。地產的重要性體現在五個維度,投資、資產、金融、消費和財政。

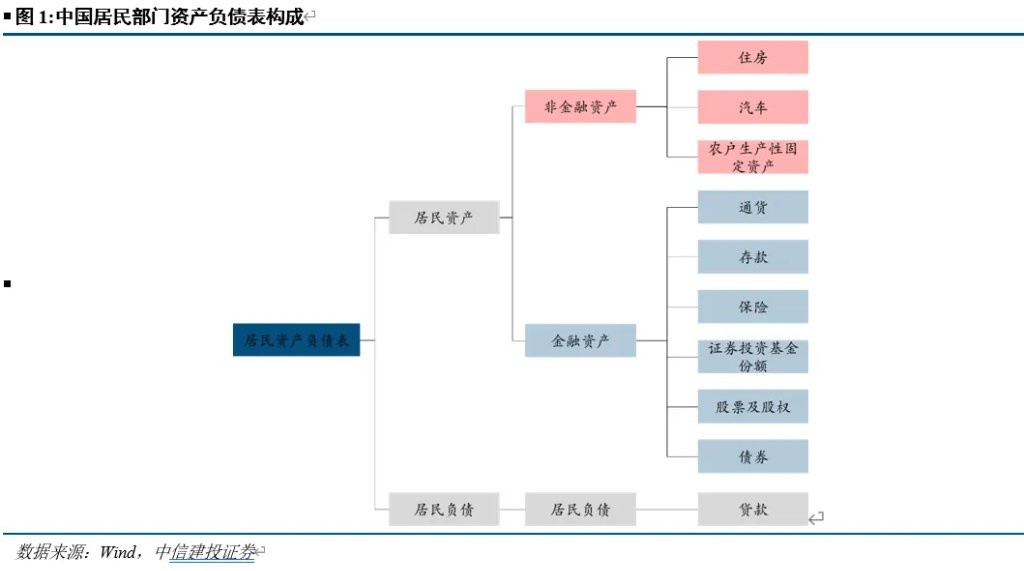

而這五個維度的影響可以用國家資產負債表來清晰表達,尤其是居民部門的資產負債表。

重估居民資產負債表,最終我們可以更加清晰理解過去時代,中國居民如何搭乘地產的列車而開啓了轟轟烈烈的財富擴張;未來地產轉型,中國居民的財富創造以及伴生的消費模式又將經歷哪些變化。

需要強調的是,不同方法估算得到的居民資產存在誤差,一則因為實物資產(以地產為例),市值重估存在偏誤;二則不同資產數據來源不同,容易存在口徑偏差;三則金融產品存在資產負債往來,容易出現重複或者缺漏計算。

我們估算了儘可能時長的居民資產負債存量數據。

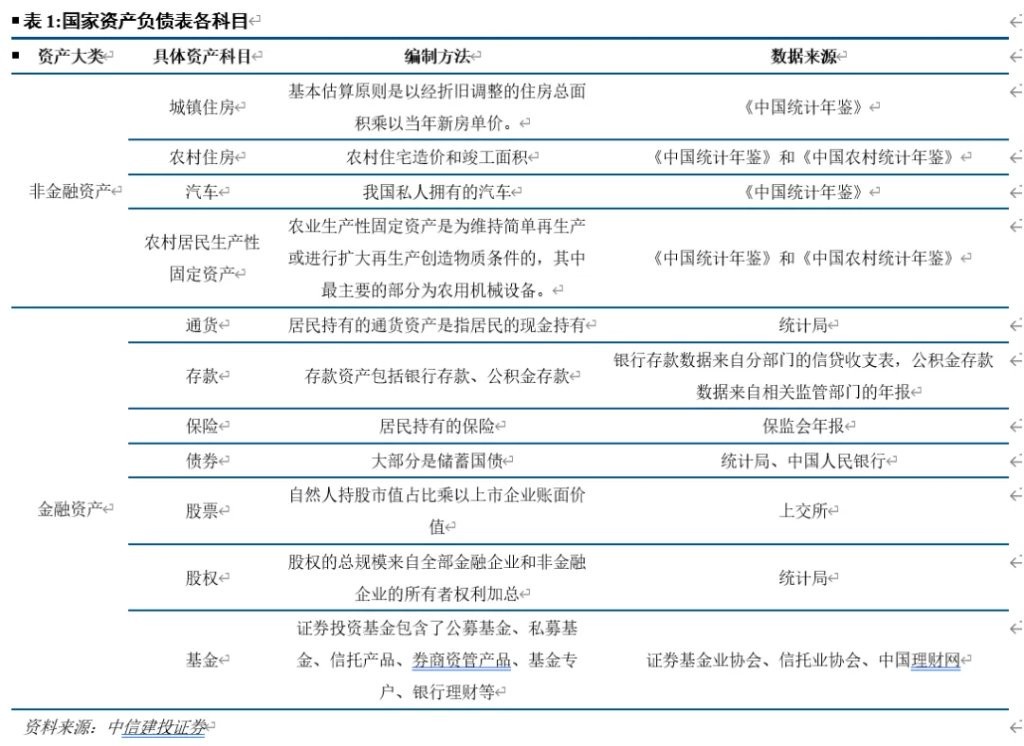

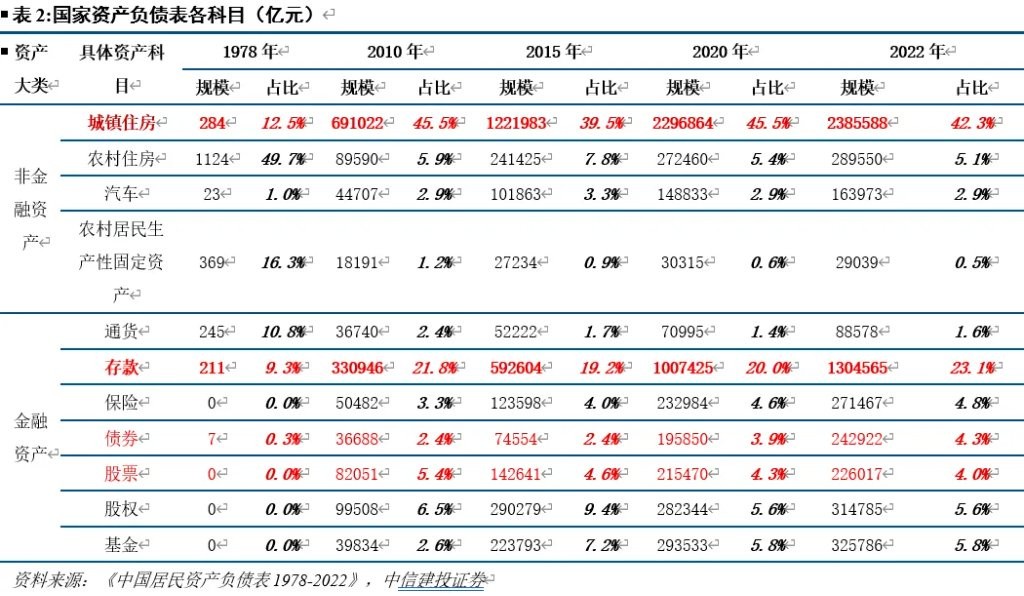

目前中國居民資產負債表估算,較為通用的是國家金融與發展實驗室張曉晶等著的《中國國家資產負債表 1978-2022》,裏面詳細探討了如何編制中國居民部門資產負債表。

我國官方目前公佈資產負債表的流量數據,即《中國統計年鑑》中 “國民經濟核算” 部分的資金流量表。可作居民資產負債表估算過程的校正。

基於通用的估算方法論,並且重點調整了中國存量地產的估算方法,最終我們得到一個較為完備的中國居民存量資產負債表的歷史數據。

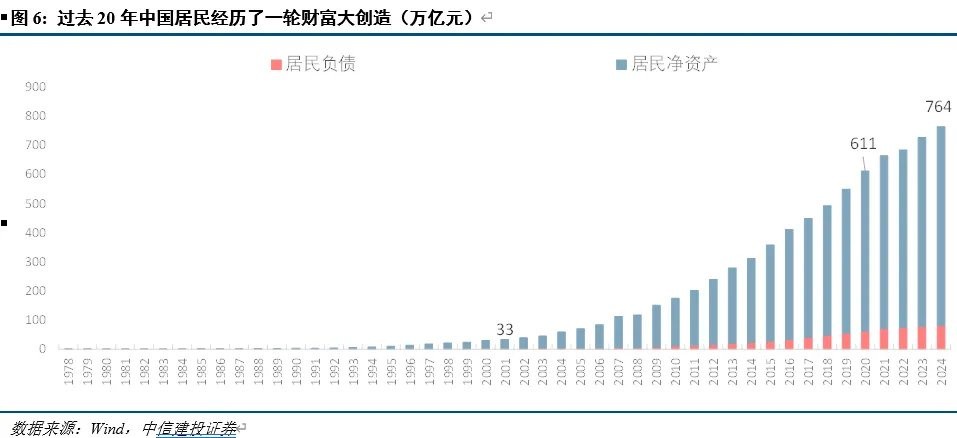

截至 2024 年,中國居民存量總資產 763.7 萬億,其中地產 395.6 萬億,存款 163.2 萬億;居民總負債 82.8 萬億,淨資產規模 680.8 萬億。

居民資產負債表描繪的圖景,改革開放以來中國居民經歷了一輪罕見的財富大創造。

1978 年以來,居民總資產快速擴張,增速快於 GDP 增速,也快於同期美國居民資產擴張。

這組數據鮮明刻畫了中國改革開放如何惠及百姓,中國如何不斷逼近中等收入發達國家水平,以及中美經濟發展差距又是如何被不斷壓縮的。

改革開放以來中國居民資產快速擴張經歷兩段時期,一是 1978 年至 2000 年,二是 2001 年至 2020 年。

1978~2000 年,中國居民部門經歷了第一個財富快速創造的黃金時期。

這一時期居民財富創造主要以存款和地產為主,這兩類資產歷史數據也更詳細。基金、理財等金融資產數據可追溯性不強,所以探討 2000 年之前中國居民資產,我們主要聚焦存款和地產兩大類資產。當然,這兩大類資產也是中國居民資產的絕對主體。

1978 年居民住房資產 432 億元,存款資產 211 億元。2000 年中國居民住房資產 15.32 萬億元,是 1978 年的355 倍;居民存款資產 6.4 萬億元,是 1978 年的305 倍。

1978 年至 2000 年,中國居民住房資產年複合增速 30.6%,居民存款資產年複合增速 29.7%,同期 GDP 不變價增速的均值為9.8%。居民住房資產和存款資產擴張是中國 GDP 增速的三倍之多。

作為參照,美國居民總資產增速均值為 8.3%,2000 年美國居民總資產是 1978 年的5.7 倍。

加入 WTO 之後,中國居民部門經歷了第二波財富快速創造時期。

2001 年至 2008 年,中國居民總資產年複合增速20%,居民淨資產年複合增速同樣是20%,這一階段居民負債擴張相對總資產可忽略不計。同期 GDP 不變價增速的均值為10.7%,居民資產擴張增速是 GDP 的兩倍。

2009 年至 2020 年,中國居民總資產年複合增速為13.2%,居民淨資產年複合增速為 12.7%。這一時期我國 GDP 不變價增速的均值為7.4%。中國居民資產擴張速度約為 GDP 增速擴張的兩倍。

2009 年居民總資產是 155.5 萬億元。2020 年,中國居民總資產達到 610.7 萬億元,是 2009 年的3.9 倍。

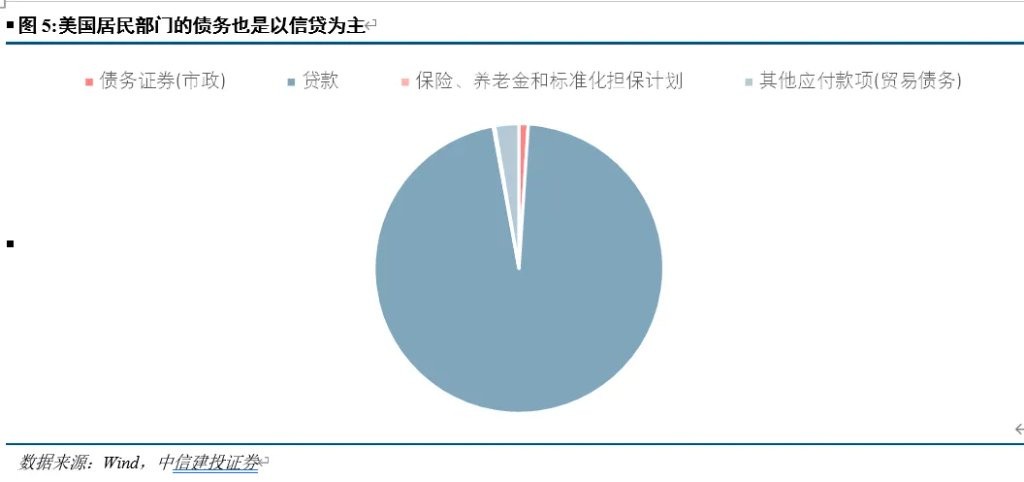

作為參照,同期美國居民總資產複合增速為 6.3%,2020 年美國居民總資產是 2009 年的2 倍。

直到 2020 年之後中國居民資產擴張速度才開始減慢。

2024 年中國居民總資產 763.7 萬億元,較 2020 年增長了 25%。

作為參照,同期美國居民總資產複合增速 6.6%,較 2020 年增長 29.1%。美國居民資產擴張速度快於中國。

2020 年至 2024 年,中國居民總資產年均複合增速為 5.7%,居民淨資產年均複合增速為 5.6%。同期中國 GDP 不變價增速均值為 5.5%。2020 年後中國居民淨資產擴張增速慢於總資產,GDP 增速慢於淨資產擴張增速。

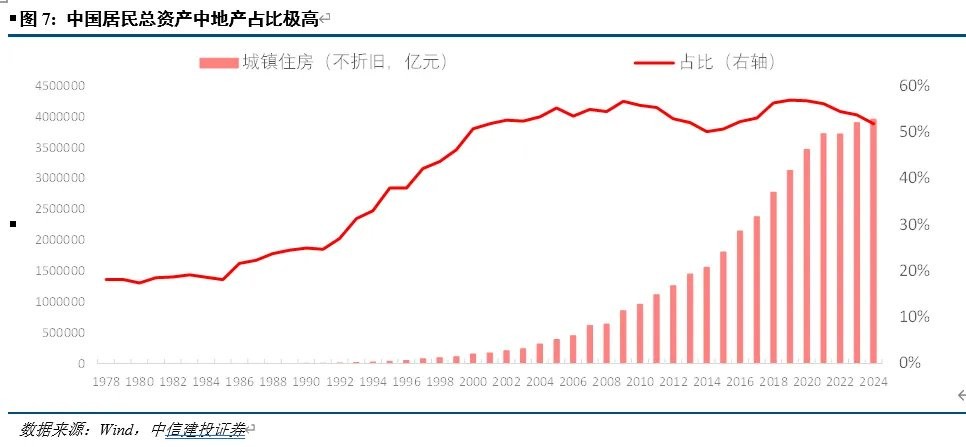

過去 20 年中國居民財富創造,主要驅動力在於地產。

1978 年至 2010 年的城鎮居民住房資產的複合增速為 30.6%。2011 年至 2020 年,城鎮居民住房資產增速放緩,但依舊保持 17.1% 的較高年複合增速。

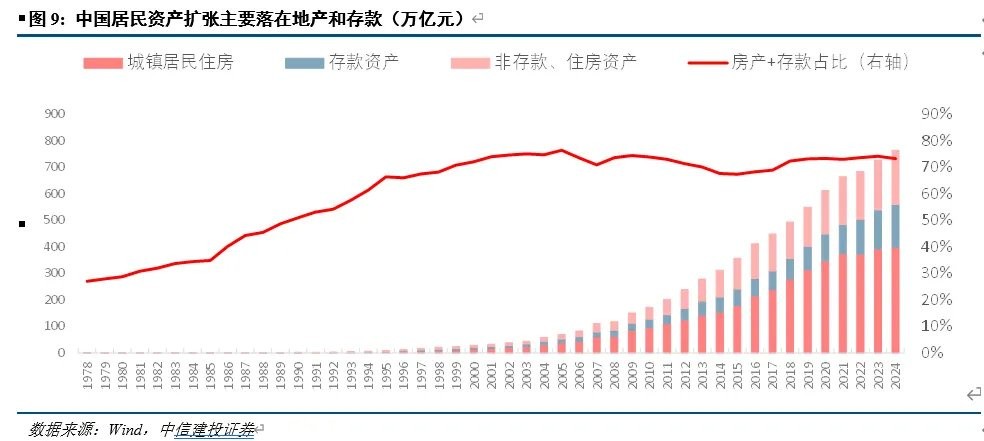

我們從三組數據切入,便能清晰理解為什麼説加入 WTO 之後中國居民財富擴張是被地產驅動的。

第一組數據,中國地產長期(1978 至 2024 年)佔中國居民總資產比重約 40%, 2000 至 2024 年中國地產財富擴張解釋了中國居民總資產擴張的 50%。

歷史早期中國地產佔總資產比重並不高,兩輪地產擴張之後(一輪是四萬億,另一輪是棚改貨幣化),地產佔中國居民總資產比重迅速提高。

進入 2000 年以後,城鎮居民住房資產佔居民資產的比重穩定在 50% 以上,2019 年達到高點(56.9%),隨後有所回落。

第二組數據,中國居民存款佔中國居民總資產比重約 19.5%,2000 至 2024 年中國居民存款擴張解釋了中國居民總資產擴張的 25%。

進入 2000 年以後,居民存款佔居民資產的比重穩定在 15% 以上。

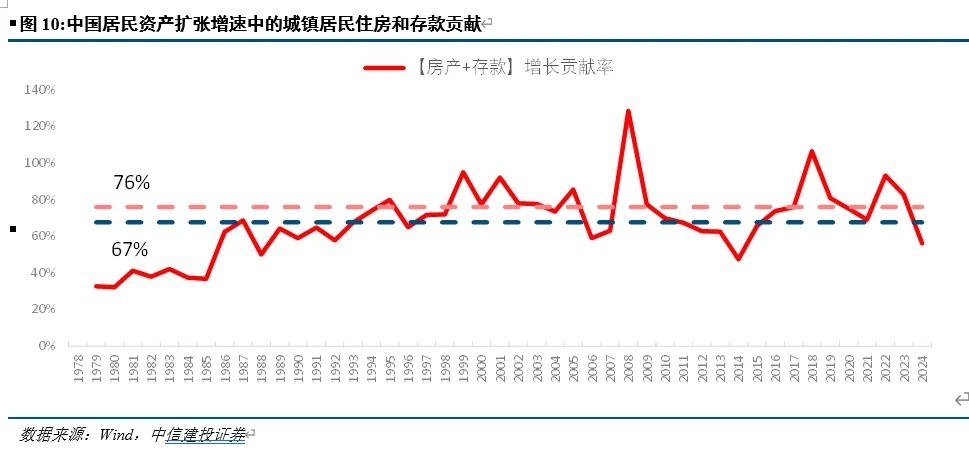

第三組數據,中國存款擴張的底層驅動力是地產信用,可見地產鏈解釋 2000 至 2024 累計 76% 的居民資產擴張。

居民天量財富創造的同時,中國槓桿消費崛起。

2001 年至 2020 年,中國居民部門財富和收入都在快速擴張,這是一場為期 20 年的居民生活水平快速躍升。

14 億人口受益於這次經濟增長擴張的蛋糕,人均總收入、人均可支配收入在持續 20 年時間內維持快速擴張,這在世界範圍內屬於罕見。

過去這 20 年,首先是逾 9 億城鎮居民享受到地產 “造富”。

2001 年至 2020 年,我國居民資產從 33.3 萬億增至 610.7 萬億,擴張約 18 倍。

2001 年至 2020 年,地產財富從 17.3 萬億增至 346.7 萬億,增擴 20 倍。

2001 年至 2020 年,居民存款從 2001 年的 7.4 萬億增至 2020 年的 100.7 萬億,增擴約 14 倍。

過去這 20 年,14 億人口同步經歷了收入水平的廣泛提升。

2001 年至 2020 年,我國居民人均 GDP 從 8818.4 元增至 7.3 萬元,擴張約 8.3 倍。

2001 年至 2020 年,居民人均可支配收入從 4070.4 元增至 3.2 萬元,擴張約 7.9 倍。

2001 年至 2020 年,居民部門可支配收入從 4.7 萬億,擴張至 45.5 萬億,擴張約 10 倍。

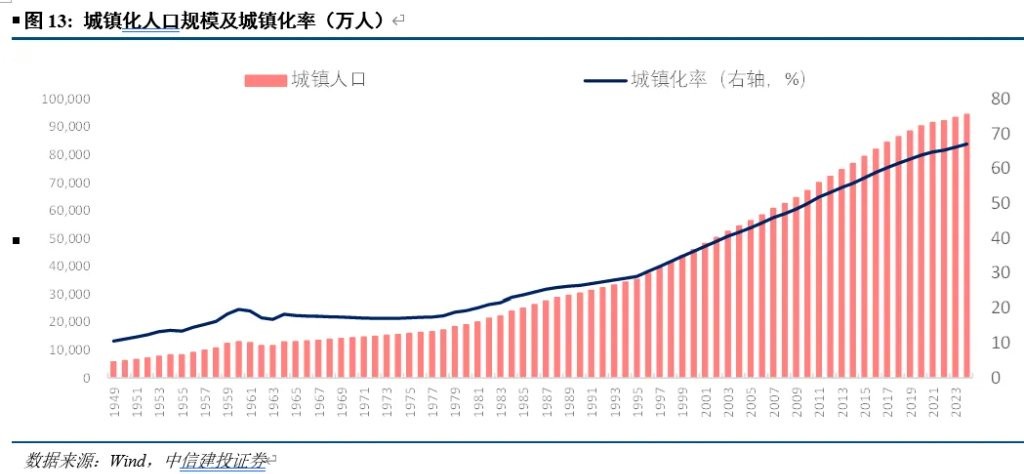

過去這 20 年,居民財富創造和增長收入快速擴張根本原因是中國經歷了一輪極致的城鎮化進展。

之所以説 “極致” 城鎮化進展,是因為 2001 年中國城鎮居民尚只有 4.8 億人口,城鎮化率不足 38%,2020 年中國城鎮居民約 9 億,城鎮化率已經來到了 64%。

短短 20 年間,城鎮化率幾乎翻了一倍,這種速度是典型的 “壓縮版” 城鎮化進程,用 20 年時間走過發達經濟體曾經 200 年的城鎮化進展。

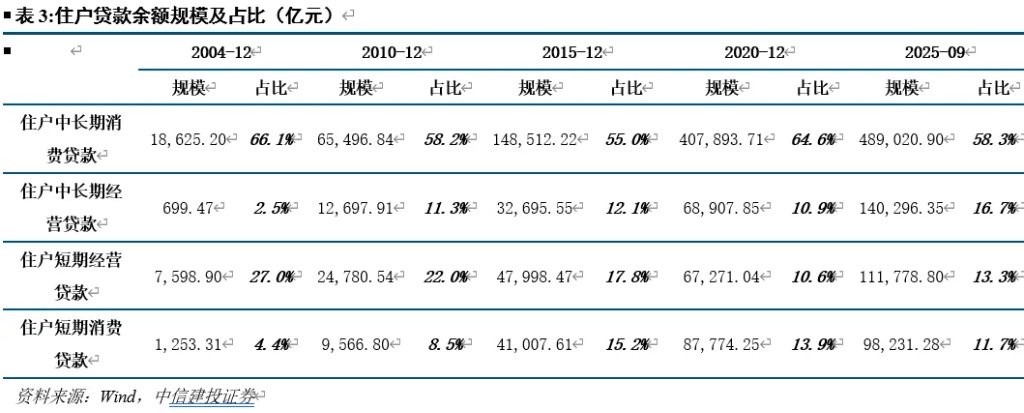

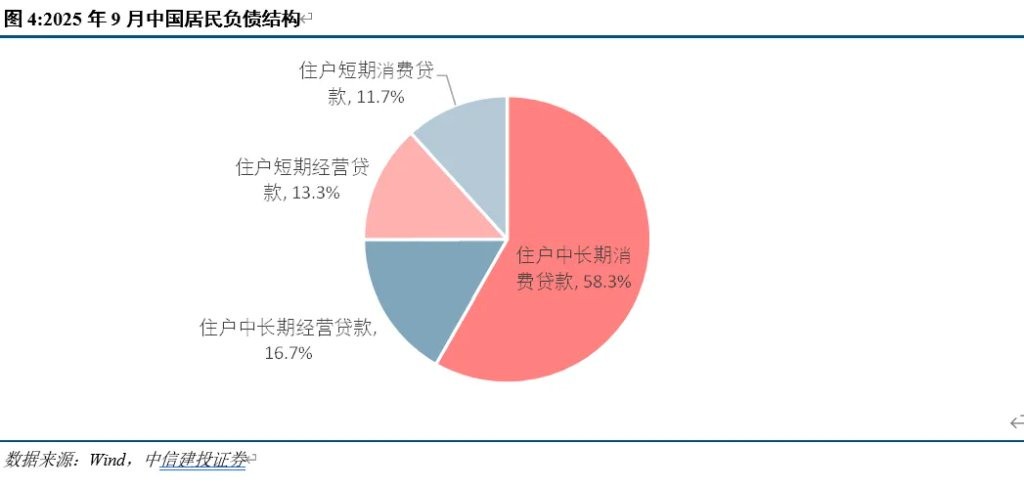

這樣的循環並非永續,直到城鎮化最快速時期停止,由地產增值推升實物資產漲價、槓桿擴容撬動貨幣放量、供需雙強推動收入提升,進入到緩和時期。而 2021 年套户比超過 1,宣告時代轉折。地產驅動的財富擴張和收入提升時代過去,與之伴隨的槓桿消費時代也將面臨轉型。

財富創造模式將跟隨地產趨勢變化轉型,槓桿消費時代也將過去。理解當前內需壓力是 “暫時性”,並準備好迎接未來四大消費趨勢。

隨着居民資產擴張的核心驅動力,房地產進入轉型期,與之共生的 “槓桿時代” 也逐步退潮。過去槓桿驅動的消費膨脹也將迎來轉型,有四個趨勢值得關注。

趨勢一,憑藉財富 “認知偏差” 和槓桿透支未來的槓桿消費退卻,錨定合理收入和財富增長的理性消費迴歸。

趨勢二,以地產為錨的居民財富積累分層,與之對應的槓桿消費分層,未來將有彌合。

趨勢三,公共服務價格重估推動消費重心從 “實物” 向 “服務” 切換。

趨勢四,地產驅動的財富創造模式變遷過程中消費將 “先抑後穩”。

總之,當前 “內需不足” 與 “消費滑落” 的本質,是一場深刻結構性轉型在總量數據上的映射。從這個角度看,這恰恰是 “發展中、轉型中的問題,經過努力是可以解決的”。

正文

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。