Renminbi and Hong Kong stocks, who is whose "shadow"?

The positive correlation between the Renminbi and Hong Kong stocks has been significant since 2016, but recently, when the Renminbi appreciated rapidly, Hong Kong stocks failed to rise, showing a divergence. Historical data shows that the appreciation of the Renminbi usually drives Hong Kong stocks up, but in the recent appreciation, Hong Kong stocks actually fell. Analysts believe that weak performance and profit-taking trades in the market have limited the response of Hong Kong stocks to the appreciation of the Renminbi

Abstract

Since 2016, there has been a significant positive correlation between Hong Kong stocks and the Renminbi; however, recently, the Renminbi has appreciated rapidly while Hong Kong stocks have been "stagnant." What is the logic behind the stock-currency linkage, who is the "shadow" of whom, and what might the future hold? For reference.

I. Hot Topic: Renminbi and Hong Kong Stocks, Who is the "Shadow" of Whom?

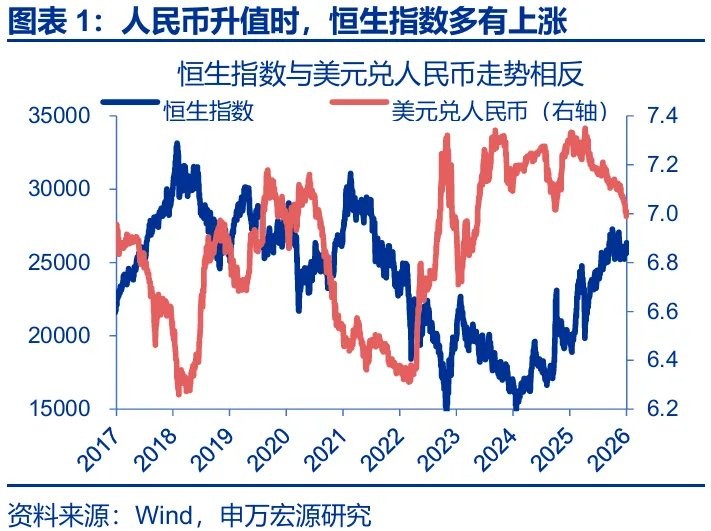

(A) The "Bond" between Renminbi Exchange Rate and Hong Kong Stocks? Significant Positive Correlation, but Recently Obvious Divergence

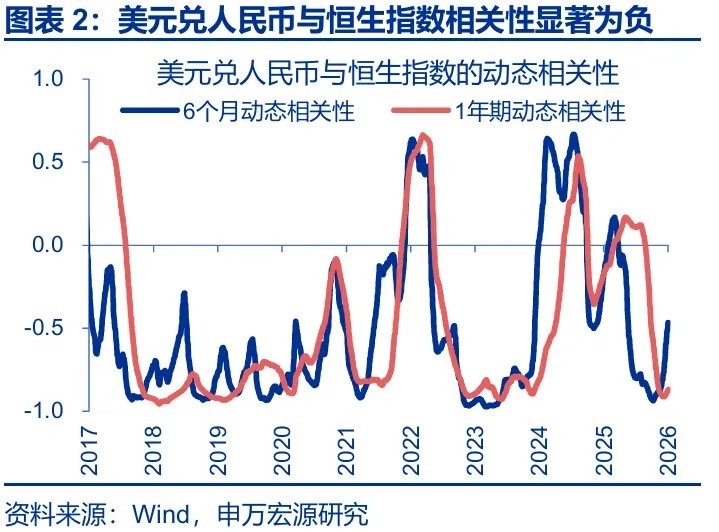

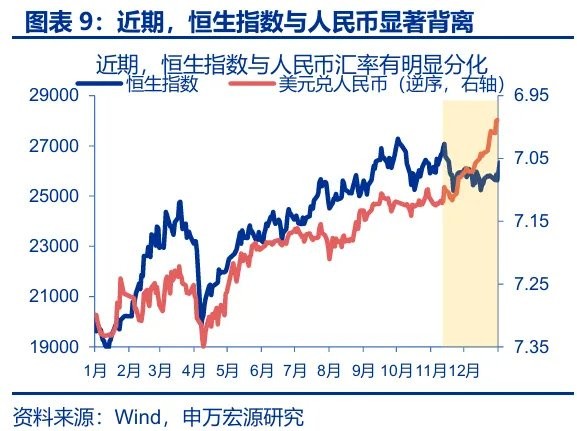

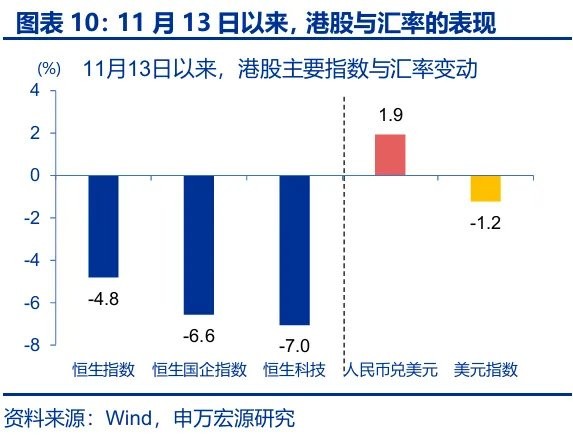

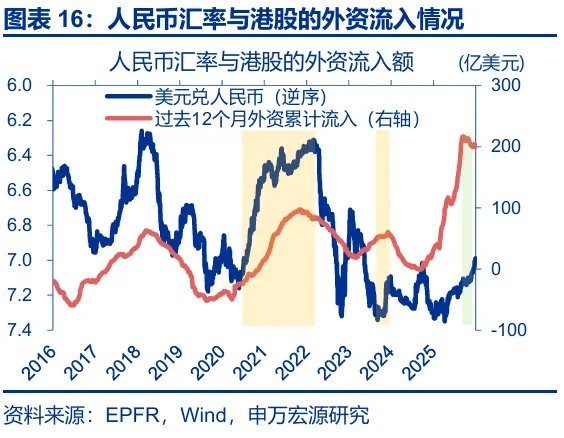

Historically, there has been a significant positive correlation between the Renminbi and Hong Kong stocks; however, recently, as the Renminbi has appreciated rapidly, Hong Kong stocks have continued to weaken. Since 2016, the negative correlation coefficient between Hong Kong stocks and the US dollar against the Renminbi has reached -0.54; when the monthly appreciation of the Renminbi exceeds 1.5%, the Hang Seng Index has a 93.5% probability of rising that month. However, since November 13, the Renminbi has appreciated rapidly by 1.9%, while the Hang Seng Index has fallen by 4.8%, showing a significant divergence from the exchange rate; this is the third occurrence of stock-currency divergence among the 12 Renminbi appreciations since 2016.

When the Renminbi appreciates, the revaluation effect of profits and assets in Hong Kong stocks, along with the return of foreign capital, may be the main reasons for the rise in Hong Kong stocks. 1) Currency value revaluation: when the Renminbi appreciates, the profits earned by Hong Kong-listed companies in Renminbi will be magnified when converted to Hong Kong dollars. 2) Asset revaluation effect: underlying assets such as real estate stocks listed in Hong Kong are priced in Renminbi, and during appreciation, they face revaluation. 3) Comparative effect of global allocation: a stronger Renminbi often indicates a relative advantage in China's fundamentals, prompting global investors to allocate more Chinese assets.

(B) Why Aren't Hong Kong Stocks Rising Despite the Renminbi Appreciation? Weak Performance Affects Revaluation Effect and Foreign Capital Allocation Effect

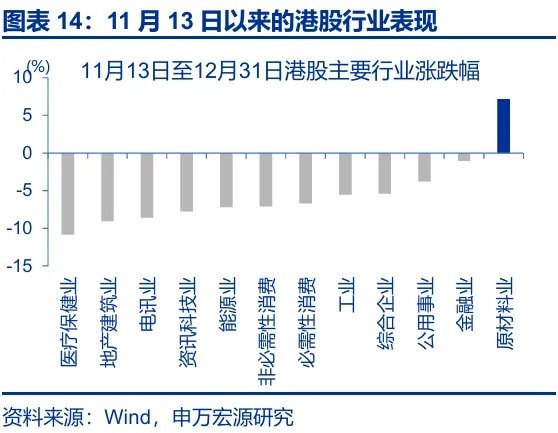

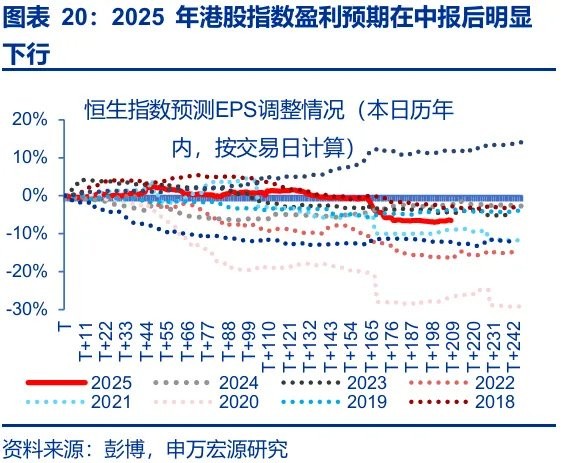

First, the weak performance of key sectors in Hong Kong stocks in 2025 limits the amplification effect of Renminbi appreciation on Hong Kong stock profits. 1) The appreciation of the Renminbi can amplify both profits and losses in Hong Kong stocks; since the fourth quarter of 2025, the future 12-month EPS of the Hang Seng Index has continued to decline, weakening the "revaluation effect" of the exchange rate on Hong Kong stock profits. 2) The Renminbi appreciation should benefit multi-asset sectors, but recent housing prices and oil prices have not stabilized, becoming a drag on Hong Kong stocks. The "asset revaluation" logic has not been favorable for Hong Kong stocks.

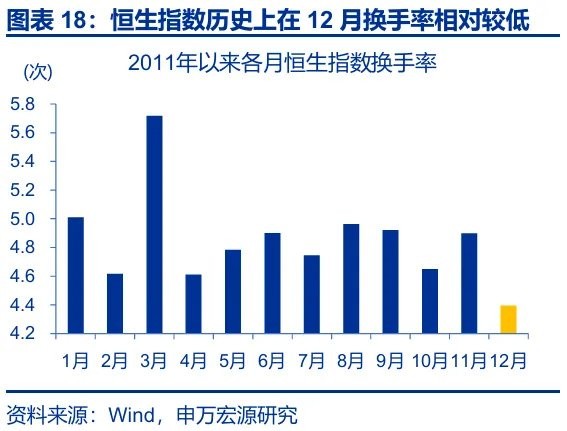

Second, the Hong Kong stock market may primarily engage in profit-taking trades, and the overall thin trading limits the immediate feedback of positive factors on Hong Kong stocks. 1) This round of exchange rate appreciation is more driven by external factors rather than fundamental improvements, which weakens the "allocation effect" of foreign capital. 2) Historically, since 2011, the average turnover rate of the Hang Seng Index in December has been 4.4 times, the lowest among all months of the year. 3) Since November 13, several internet platform companies have reported third-quarter results below expectations, which has somewhat reinforced the inertia of profit-taking trades.

(C) Possible Future Developments in the Relationship between Hong Kong Stocks and the Renminbi? Linkage May Return, Hong Kong Stocks Expected to Resonate with the Renminbi

With the improvement of Hong Kong stock profits and the recovery of the "allocation effect" of foreign capital, the negative correlation between Hong Kong stocks and the US dollar may return. 1) Performance is key to determining whether Hong Kong stocks can benefit from the "revaluation effect" of exchange rate appreciation, and currently, Hong Kong stocks are experiencing "upward profit growth in the next fiscal year + downward profit expectations in the current fiscal year." The combination often serves as a forward-looking signal for improved profit expectations. 2) The configuration effect of currency appreciation is expected to recover: The rebound in PPI is likely to continue attracting foreign capital inflows, and the reallocation effect of household deposits also has spillover effects on Hong Kong stocks.

Looking ahead, the appreciation of the RMB is expected to once again become one of the driving forces for the rise of Hong Kong stocks. In the short term, after the year-end profit-taking trades conclude, the January effect at the beginning of the year for Hong Kong stocks is often quite strong. Looking forward to the whole year, with the unfolding of the "waiting for settlement" logic, the recovery of nominal GDP, and the marginal easing of Sino-U.S. trade frictions, the resilience of the RMB is expected to continue. Along with the gradual recovery of the "revaluation effect" and "configuration effect" from currency appreciation, the appreciation of the RMB is expected to become another driving force for the rise of Hong Kong stocks at the macro level.

Report Body

Since 2016, there has been a significant positive correlation between Hong Kong stocks and the RMB; however, recently, the rapid appreciation of the RMB has led to a sharp decline in Hong Kong stocks. Behind the stock and currency linkage, who is the "shadow" of whom, and what might unfold in the future? For reference.

I. Hot Topic: RMB and Hong Kong Stocks, Who is the "Shadow" of Whom?

(1) The "Bond" between RMB Exchange Rate and Hong Kong Stocks? Significant Positive Correlation, but Recently Obvious Divergence

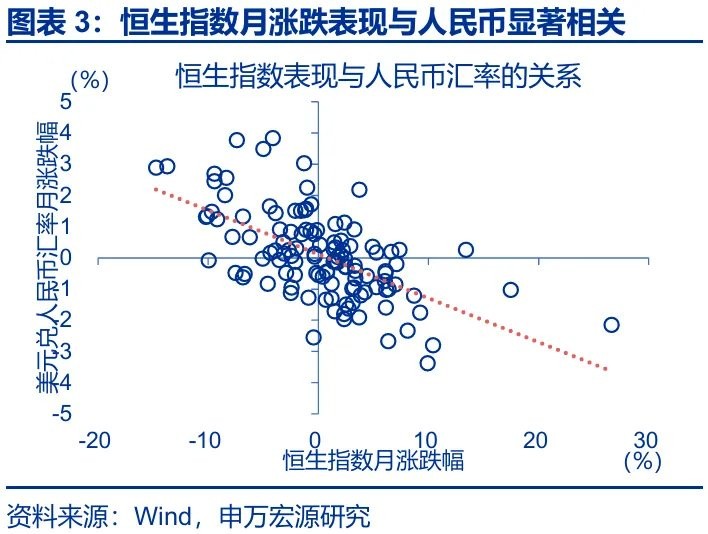

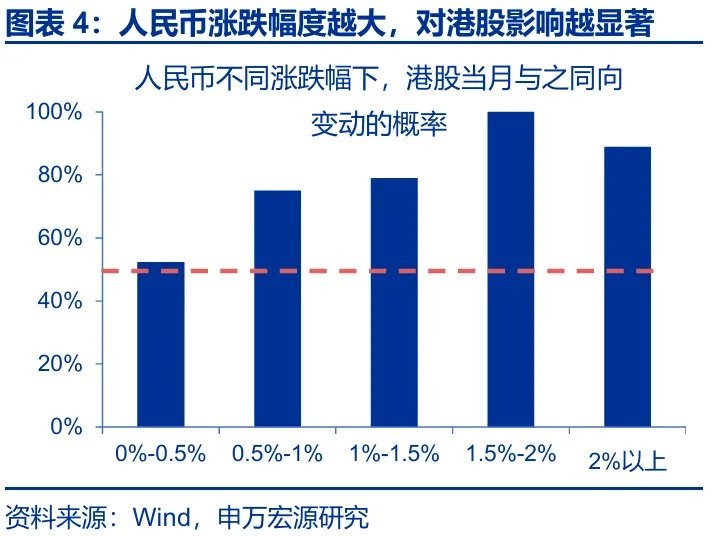

Historically, there has been a significant positive correlation between the RMB exchange rate and Hong Kong stocks. 1) Since 2016, the negative correlation coefficient between Hong Kong stocks and the USD/RMB has reached -0.54; on November 13, 2025, the dynamic correlation between USD/RMB and the Hang Seng Index for 6 months and 1 year once dropped to -0.88. 2) Since 2016, when the monthly appreciation (depreciation) of the RMB exceeds 1.5%, the Hang Seng Index has a 93.5% probability of rising (falling) that month; when the monthly appreciation (depreciation) of the RMB is between 1-1.5%, the Hang Seng Index also has a 78.9% probability of rising (falling) that month.

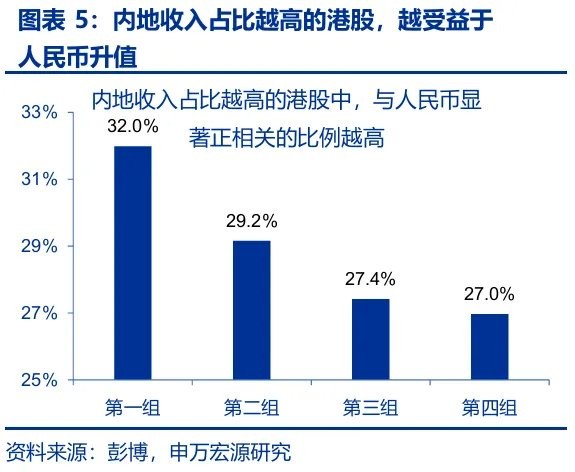

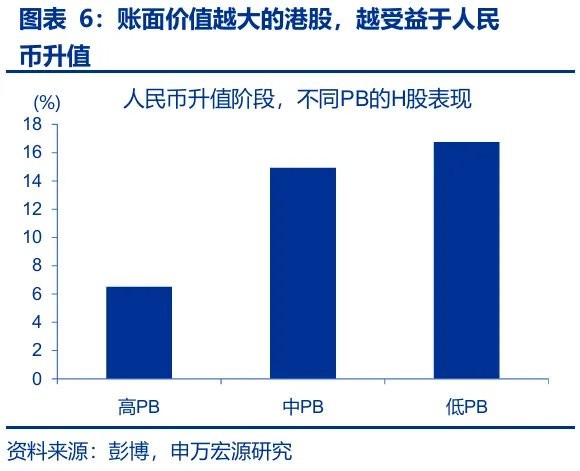

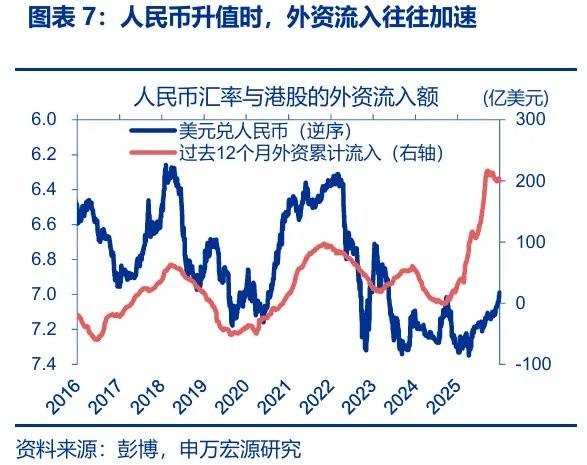

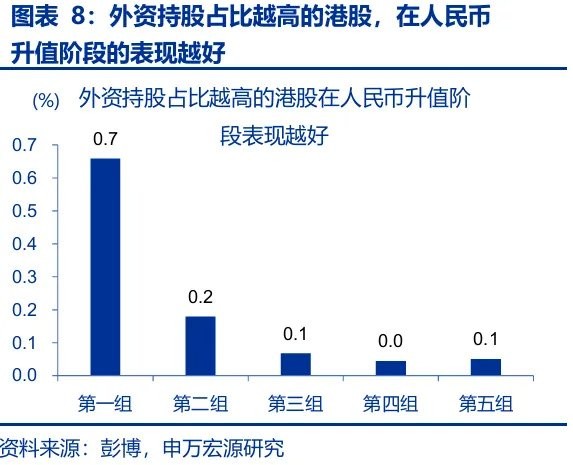

When the RMB appreciates, the revaluation effect of profits and assets in Hong Kong stocks, along with the return of foreign capital, may be the main reasons for the rise of Hong Kong stocks. 1) The currency value revaluation effect, as mainland companies are an important component of Hong Kong stocks, their profits are denominated in RMB, and when the RMB appreciates, the RMB profits earned by these companies will be magnified when converted to HKD. 2) The asset revaluation effect, many real estate stocks listed in Hong Kong have underlying assets denominated in RMB, which will face value revaluation during appreciation As a result, listed Hong Kong companies with larger book values (lower PB) tend to perform better when the exchange rate appreciates. 3) The comparative effect of global allocation indicates that a stronger RMB often points to a relative advantage in China's fundamentals, leading global investors to allocate more assets to China. Therefore, stocks favored by foreign capital usually perform better during appreciation.

[1] To verify this logic, we divided all Hong Kong stocks into 4 groups based on the proportion of revenue from mainland China, from high to low. In the fourth group, which has a high proportion of overseas revenue, only 27.0% of companies have stock prices significantly positively correlated with the RMB, while the first group, with a high proportion of mainland revenue, reaches as high as 32.0%.

[2] Since global investors conduct global asset allocation based on the relative strength of fundamentals, commonly used macro indicators are more often used for vertical comparisons, and there are not many indicators for horizontal relative strength; exchange rates are one of the more commonly used indicators.

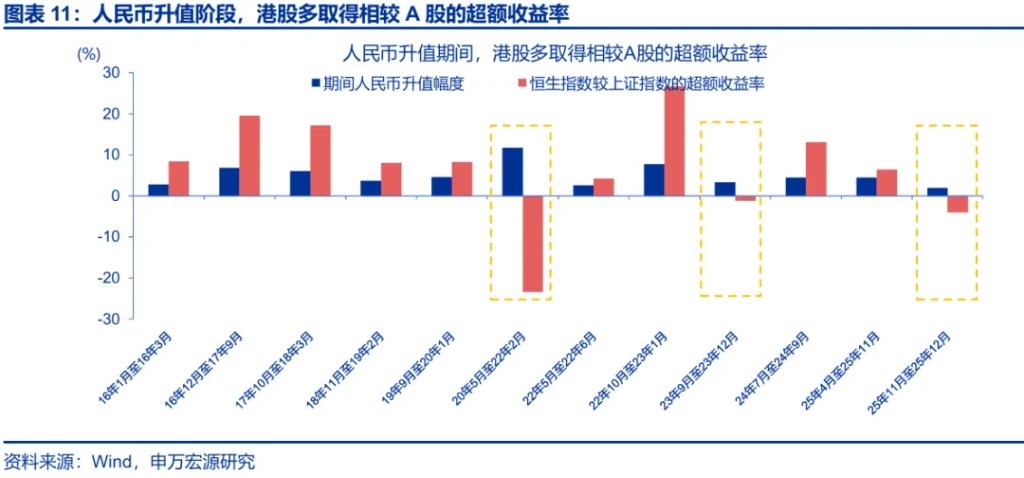

However, recently the RMB has strengthened rapidly, while Hong Kong stocks are still weakening, showing a clear divergence between the two. Since November 13, against the backdrop of a weakening dollar and a gradual onset of currency conversion, the RMB exchange rate has strengthened significantly; as of December 31, the dollar index quickly fell by 1.2%, and the RMB appreciated by 1.9% against the dollar; however, Hong Kong stocks did not benefit from the dollar's decline, with the Hang Seng Index, Hang Seng China Enterprises Index, and Hang Seng Technology Index falling by 4.8%, 6.6%, and 7.0% respectively, showing a significant divergence from the RMB exchange rate. This phenomenon is rare in history; since 2016, during the 12 phases of RMB appreciation, only from May 2020 to February 2022, September to December 2023, and this round have shown a divergence between the RMB exchange rate and Hong Kong stock trends, while in the other 9 instances, Hong Kong stocks significantly outperformed A-shares.

(2) Why did the Hong Kong stock market not rise despite the appreciation of the Renminbi? The impact of weak performance has not revealed the revaluation effect or foreign capital allocation effect.

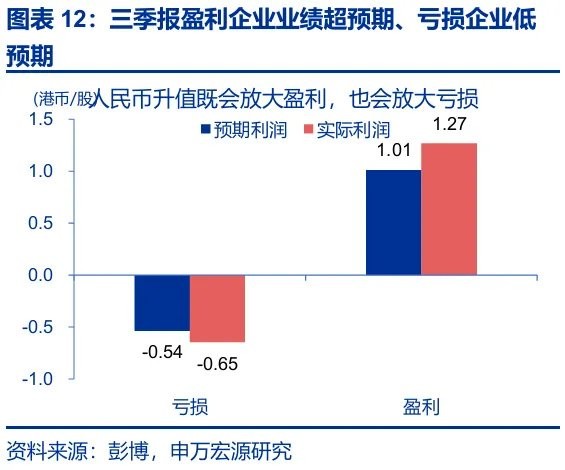

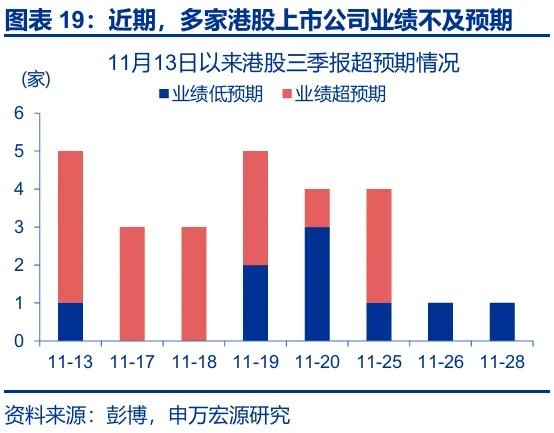

First, the weak performance of key sectors in the Hong Kong stock market in 2025 has limited the amplification effect of Renminbi appreciation on Hong Kong stock profits. 1) The impact of exchange rates on the performance of mainland operations and Hong Kong-listed companies is a double-edged sword; the appreciation of the Renminbi can amplify profits but also expand losses. This effect is also reflected in the third-quarter reports of Hong Kong stocks: many profit-making companies exceeded expectations, while many loss-making companies fell short of expectations. Since the fourth quarter of 2025, the future 12-month EPS of the Hang Seng Index and the Hang Seng China Enterprises Index has continued to decline, which may have weakened the amplification of Renminbi profits by the exchange rate factor. 2) By industry, the weak performance of heavy asset sectors such as real estate and energy is also a significant drag on the Hong Kong stock market; the appreciation of the Renminbi should benefit heavy asset sectors, but recent housing prices and oil prices have not stabilized, instead becoming a burden on the Hong Kong stock market.

[3] Historically, there have been two other phases where the Renminbi appreciated but the Hong Kong stock market did not rise— from May 2020 to February 2022 and from September to December 2023—both exhibited similar situations.

Second, the seasonal dull trading in December for the Hong Kong stock market, profit-taking by overseas investors, and the underwhelming third-quarter reports of some Hong Kong-listed companies have also been a drag. 1) This round of currency appreciation is more driven by external factors rather than fundamental improvements, and as it is year-end, profit-taking by some overseas investors has weakened the "allocation effect" of foreign capital. 2) Historically, since 2011, the average turnover rate of the Hang Seng Index in December has been 4.4 times, the lowest among all months of the year. 3) Since November 13, the third-quarter performance of several internet platform companies and automotive companies has fallen short of expectations, which has also had a certain impact on market sentiment, reinforcing the inertia of profit-taking trades to some extent. Overall, the Hong Kong stock market in the fourth quarter may primarily focus on profit-taking trades, and the overall dull trading has limited the immediate feedback of the Hong Kong stock market to favorable factors

(3) What might be the future relationship between Hong Kong stocks and the Renminbi? The linkage may return, and Hong Kong stocks are expected to resonate with the Renminbi

On one hand, performance is the key to determining whether Hong Kong stocks can benefit from the "revaluation effect" of currency appreciation; the strategy report released by Shenwan Hongyuan previously mentioned in "From the Other Shore to This Shore - Investment Strategy for Hong Kong Stocks and Overseas Chinese Stocks in 2026" that Hong Kong stock earnings are expected to show marginal improvement in 2026.

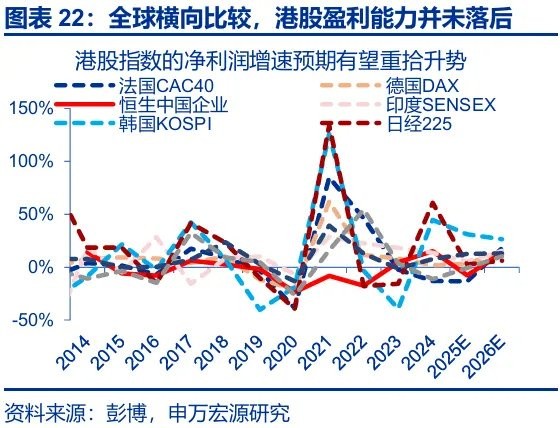

- On the surface, the earnings expectations for the Hong Kong stock index in 2025 have significantly declined after the interim report, but this is mainly dragged down by some large platform companies, and this trend has not shown a linear decline after the interim report. 2) If we look at the width of earnings expectation revisions, among the more than 500 Hong Kong stock companies we track, the proportion of companies with upward revisions in earnings expectations for the current fiscal year has been on a clear upward trend since the beginning of this year, with more and more companies showing signs of earnings improvement. 3) Historically, the combination of "year-on-year earnings growth rate for the next fiscal year going up + current fiscal year earnings expectations going down" is often a leading signal for improving earnings expectations. Coupled with the expectation that the earnings of relevant weighted sectors in 2026 will significantly recover under the low base effect, earnings are expected to become an important driving force for the upward movement of the Hong Kong stock market in 2026.

[4] The underlying logic is that often on the eve of the promotion of new technologies and applications, related industries need to increase Capex spending, thereby lowering the earnings expectations for the current year, but future earnings expectations are expected to be boosted by new technologies, so observing the gap in growth rates of earnings expectations for the current and next fiscal years helps to judge investors' views on earnings trends.

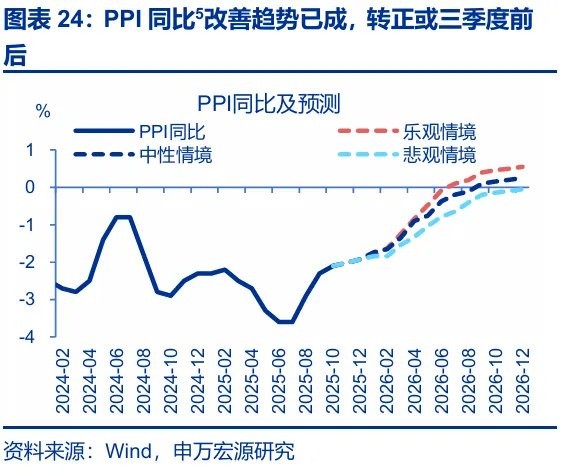

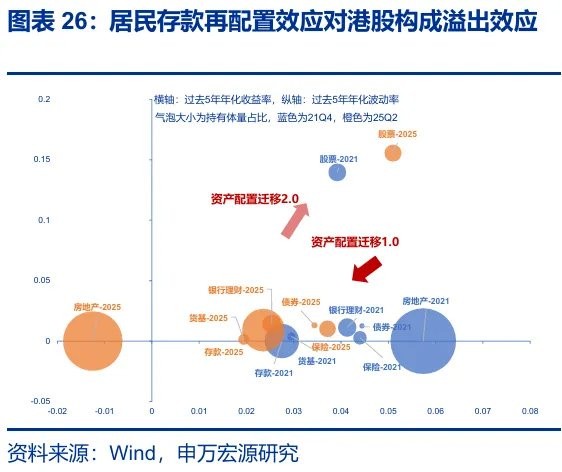

On the other hand, the appreciation of the RMB exchange rate is also expected to restore the "allocation effect" for Hong Kong stocks: the rebound in PPI is likely to continue attracting foreign capital inflows, and the reallocation effect of household deposits is expected to have a spillover effect on Hong Kong stocks. 1) Under the intensified "anti-involution" policy, expectations of supply contraction are heating up, boosting commodity prices. On the other hand, the drag on capacity utilization is expected to gradually ease next year under the influence of capacity clearance, and China's PPI is expected to maintain its current improvement trend next year. Historically, when PPI shows signs of improvement, foreign investors' attitudes towards Chinese assets often show a significant turnaround. 2) In this potential bull market, there is significant room for reallocation of household deposits; in most cases, mainland investors tend to shift their focus to Hong Kong stocks after the profit effect in A-shares becomes significantly widespread.

[5] In a neutral scenario, the international oil price center in 2026 may be $65/barrel, copper prices remain high, domestic steel prices fluctuate at low levels, and domestic coal prices may rise; in the mid and downstream sectors, although private enterprises have a high proportion and the pace of advancing the anti-involution policy may be slow, it is also expected to more steadily promote mid and downstream prices to gradually emerge from deflation; PPI is expected to turn positive year-on-year in September next year. In an optimistic scenario, if the international oil price center is $75/barrel and the domestic anti-involution progress is relatively fast, the PPI year-on-year positive turning point may be in July next year. In a pessimistic scenario, if the international oil price center falls to $55/barrel and the domestic anti-involution progress is slow, the PPI year-on-year positive turning point may be in early 2027.

Looking ahead, as the relationship between the exchange rate and Hong Kong stocks gradually recovers, in 2026, the appreciation of the RMB is expected to once again become one of the driving forces for the rise of Hong Kong stocks. In the short term, after the year-end profit-taking trades conclude, the January effect for Hong Kong stocks at the beginning of the year is often quite strong Looking ahead to the year, with the unfolding of the "waiting for settlement" logic, the recovery of nominal GDP, and the marginal easing of China-U.S. trade frictions, the resilience of the Renminbi is expected to continue. Accompanied by the gradual recovery of the "revaluation effect" and "allocation effect" due to currency appreciation, if the Renminbi exchange rate and Hong Kong stocks return to a positive correlation, the appreciation of the Renminbi is likely to become another boost for the rise of Hong Kong stocks at the macro level.

[6] More analysis can be found in the report "Renminbi Appreciation, a Boost for the 'Settlement Tide'?".

Through research, this article finds:

-

Historically, there is a significant positive correlation between the Renminbi and Hong Kong stocks. When the Renminbi appreciates, the passive amplification of profits and assets in Hong Kong stocks, along with the inflow of foreign capital, may be the main reasons for the rise of Hong Kong stocks. 1) Currency value revaluation effect: when the Renminbi appreciates, the profits earned by Hong Kong companies in Renminbi will be amplified when converted to Hong Kong dollars. 2) Asset revaluation effect: real estate stocks listed in Hong Kong, whose underlying assets are denominated in Renminbi, will face value revaluation during appreciation. 3) Global allocation comparative effect: a stronger Renminbi often indicates that China's fundamentals have a certain relative advantage, which will lead global investors to allocate more Chinese assets. However, despite the recent rapid appreciation of the Renminbi, Hong Kong stocks have still weakened.

-

Under the influence of weak performance, the revaluation effect and foreign capital allocation effect have not manifested, which may be the reason why the Renminbi appreciates but Hong Kong stocks do not rise. On one hand, the weak performance of key sectors in Hong Kong stocks in 2025 limits the amplification effect of Renminbi appreciation on Hong Kong stock profits. On the other hand, the Hong Kong stock market in December may focus on profit-taking transactions, and the overall thin trading limits the immediate feedback of Hong Kong stocks to favorable factors. The two are not mutually exclusive but rather a "reflection" of domestic fundamentals across different asset dimensions.

-

With the improvement of Hong Kong stock profits and the recovery of foreign capital "allocation effect," the negative correlation between Hong Kong stocks and the U.S. dollar may return. 1) Performance is the key to determining whether Hong Kong stocks can benefit from the "revaluation effect" of currency appreciation, and the current combination of "next fiscal year's profit growth upward + current fiscal year's profit expectations downward" often serves as a forward-looking signal for profit expectation improvement. 2) The allocation effect of currency appreciation is expected to recover: the rebound of PPI is likely to continue attracting foreign capital inflows, and the reallocation effect of household deposits also has spillover effects on Hong Kong stocks

-

Looking ahead, the appreciation of the Renminbi is expected to once again become one of the driving forces behind the rise of Hong Kong stocks. In the short term, after the year-end profit-taking transactions conclude, the January effect at the beginning of the year for Hong Kong stocks is often quite strong. Looking forward to the entire year, with the unfolding of the "waiting for settlement" logic, the recovery of nominal GDP, and the marginal easing of China-U.S. trade frictions, the resilience of the Renminbi is expected to continue. Accompanied by the gradual recovery of the "revaluation effect" and "allocation effect" from the appreciation of the exchange rate, the appreciation of the Renminbi is expected to become another macro-level driving force for the rise of Hong Kong stocks.

Risk Warning and Disclaimer

The market carries risks, and investment should be approached with caution. This article does not constitute personal investment advice and does not take into account the specific investment objectives, financial situation, or needs of individual users. Users should consider whether any opinions, views, or conclusions in this article align with their specific circumstances. Investment based on this is at one's own risk