Precious metals continue to adjust! Silver drops over 3%, gold declines, and the important commodity index rebalancing begins today

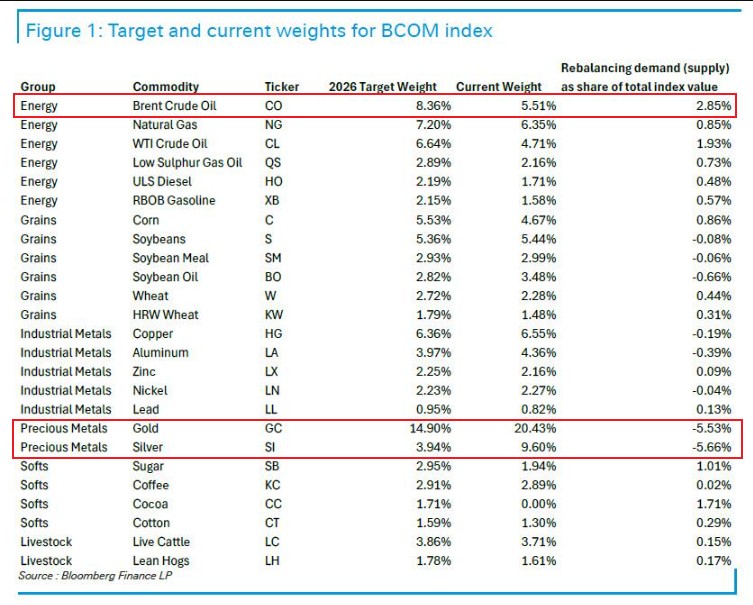

受彭博大宗商品指數(BCOM)年度權重再平衡啓動影響,貴金屬市場遭遇流動性衝擊。1 月 8 日亞市尾盤,現貨白銀跌超 3%,黃金下挫。此次調整將黃金權重由 20.4% 降至 14.9%,白銀由 9.6% 削至 3.94%,引發大規模被動拋售。德銀預計未來兩週將有 77 億美元白銀賣盤湧入,或致價格劇烈重估。

貴金屬市場正經歷一場由指數再平衡引發的流動性衝擊。

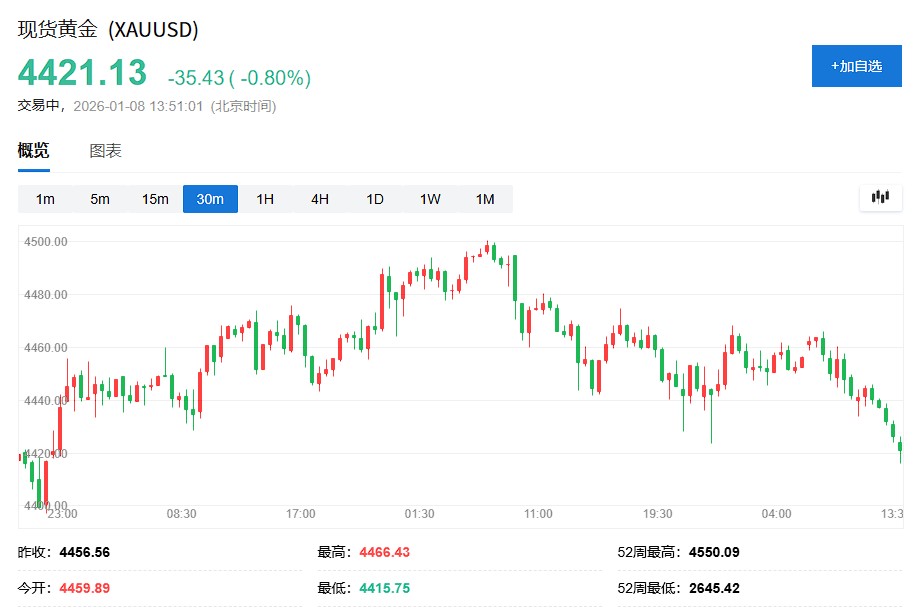

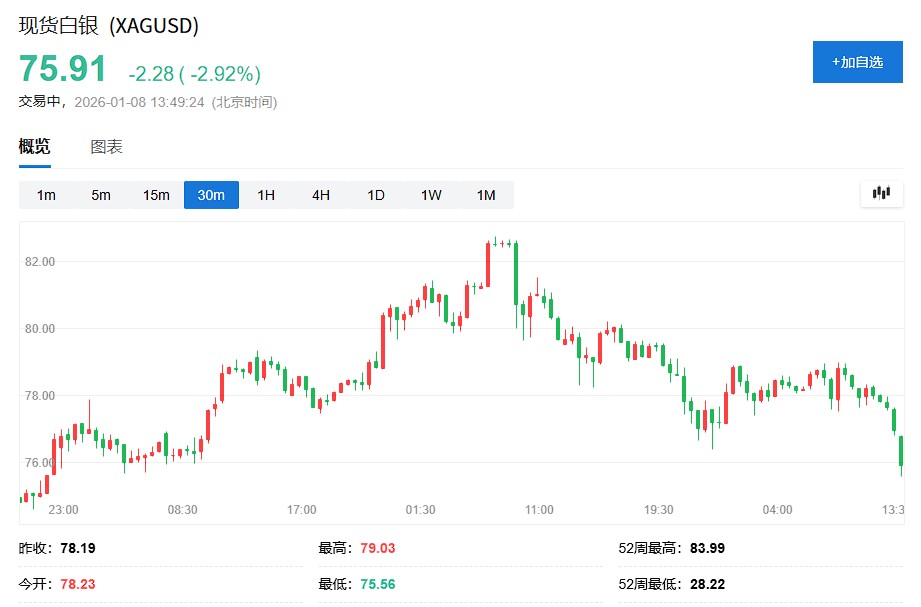

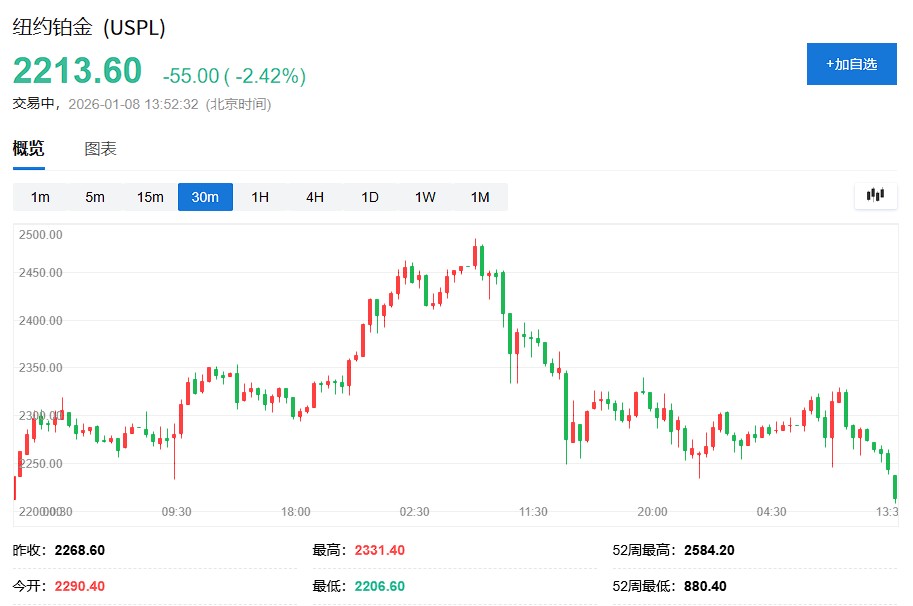

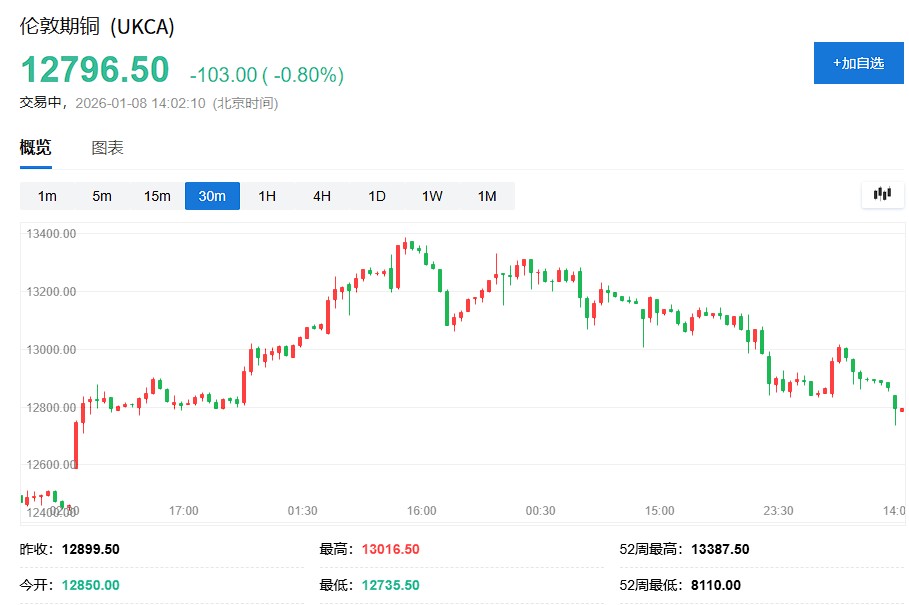

1 月 8 日,貴金屬市場再度集體調整,現貨黃金短線跳水,最低跌至 4415 美元附近。COMEX 期銀跌超 2%,現貨白銀跌超 3%,最低觸及 75.58 美元。此外,鉑金和鈀金、銅等金屬同樣下跌。

(現貨黃金 30 分鐘走勢圖)

(現貨白銀 30 分鐘走勢圖)

(紐約鉑金 30 分鐘走勢圖)

(紐約鈀金 30 分鐘走勢圖)

(LME 期銅 30 分鐘走勢圖)

貴金屬市場的本輪調整直接關聯彭博大宗商品指數 (BCOM) 的年度權重再平衡,該機制已於 1 月 8 日盤後啓動,將持續至 14 日。此次調整將黃金權重從 20.4% 下調至 14.9%,白銀權重從 9.6% 大幅削減至 3.94%,迫使追蹤該指數的被動基金進行機械性倉位調整。

德意志銀行和 TD Securities 預計,未來兩週內將有 77 億美元的白銀賣盤湧入市場,相當於 COMEX 白銀市場未平倉合約總量的 13%。市場分析顯示,此次再平衡引發的期貨賣盤將分別佔到白銀和黃金總持倉量的 9% 和 3%。

值得注意的是,據華爾街見聞文章,黃金、白銀等貴金屬的下跌發生在一輪罕見的史詩級上漲之後。現貨黃金 2025 年全年累計漲幅超過 70%,白銀年內漲幅一度達到約 150%,在去年 12 月 23 日起進入狂飆模式後連續創出歷史新高。如此巨大的短期獲利盤積累,使得市場在面臨流動性事件時顯得極其脆弱。

指數再平衡觸發大規模技術性拋售

彭博大宗商品指數採用年度再平衡機制,權重計算基於三分之二的交易量和三分之一的全球產量,並在商品、板塊和組別層面設置權重上限。根據指數規則,單一商品權重不得超過 15%,以維持多元化。

據華爾街見聞文章,德意志銀行分析師 Michael Hsueh 指出,“對貴金屬不利,對原油有利”。按未平倉合約規模計算,白銀將承受最大的再平衡拋售壓力,其次是鋁和黃金。

據 Michael Hsueh 估算,240 萬盎司的黃金拋售可能導致金價下跌 2.5%-3.0%,具體取決於採用的 ETF 敏感度模型和時間窗口。

TD Securities 分析師 Daniel Ghali 在 12 月 31 日的報告中警告,最大白銀 ETF 的交易量已達到僅在歷史市場頂部才出現的極端水平,溢價處於歷史高位,反映出散户投資者的投機狂熱。

他認為,白銀近期的暴漲"類似於一場爆倉的套利交易,接下來將是大宗商品週期中歷史上常見的劇烈重新定價"。

Ghali 強調,自 11 月以來,白銀的"魔鬼式吹頂"並非需求、供應或基本面的反映。

他預計,未來兩週內 COMEX 白銀市場 13% 的未平倉合約將被拋售,在持續的流動性真空下導致價格大幅重新定價。這 77 億美元的賣盤及相關交易活動將來自廣泛的大宗商品指數再平衡,其交易量可能遠超此前最大白銀 ETF 創下的極端水平。