The US stock Q4 earnings season begins! Goldman Sachs: S&P 500 earnings expectations are "too conservative," this week's bank stock performance will be a key indicator

Goldman Sachs pointed out that consensus expectations show that the S&P 500's earnings per share in the fourth quarter are expected to grow by 7% year-on-year, but this expectation may be underestimated again, as the index has exceeded consensus expectations in every quarter since the first quarter of 2023. This week, bank earnings reports will become a key barometer for the market, with JP Morgan set to announce its performance on Tuesday

The fourth quarter earnings season for U.S. stocks has officially begun. John Flood, Chief Trader at Goldman Sachs, believes that the market's earnings expectations for the S&P 500 are "again too conservative," and actual performance is likely to exceed consensus expectations. This week, bank earnings reports will become a key market indicator, with JP Morgan set to announce its results on Tuesday, and 68% of S&P 500 constituents expected to have disclosed their earnings by the first week of February.

Goldman Sachs pointed out that consensus expectations show a year-on-year growth of 7% in earnings per share for the S&P 500 in the fourth quarter, but this expectation may again be too low. The S&P 500 has exceeded market consensus expectations in every quarter since the first quarter of 2023, achieving double-digit earnings growth in the first three quarters of 2025, with an average outperformance of 6 percentage points over consensus expectations.

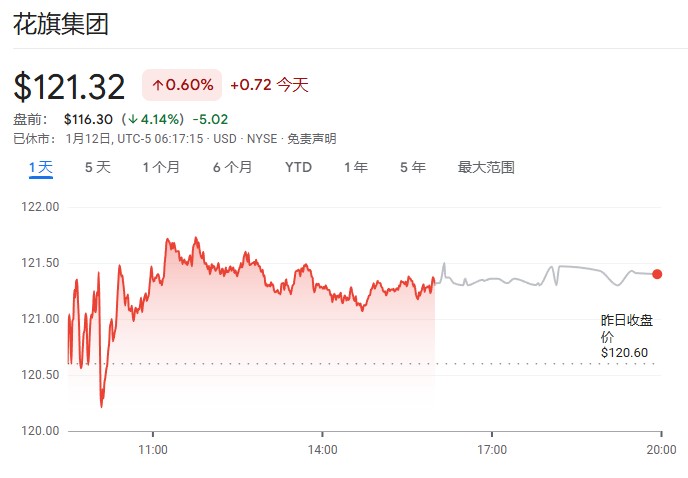

However, bank stocks faced selling pressure before the market opened on Monday. Trump stated on Truth Social last Friday that he would implement a one-year cap on credit card interest rates starting January 20, limiting them to 10%. This statement put pressure on financial stocks, with Citigroup dropping nearly 4% pre-market, JP Morgan down 2.88%, and Bank of America down 2.36%.

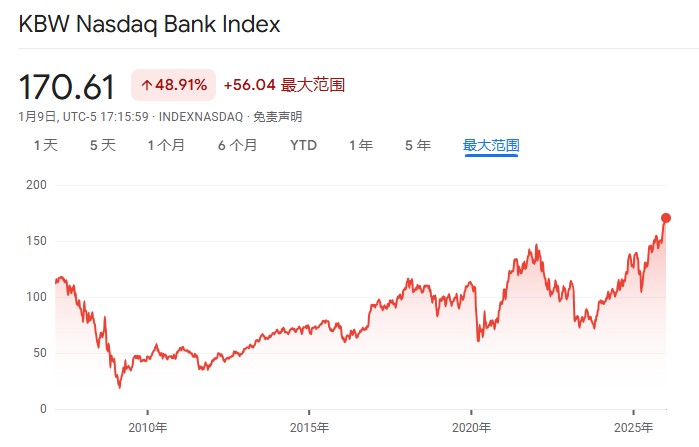

There is no doubt that the six major banks on Wall Street will see huge profits, thanks to a surge in corporate merger and acquisition transactions, strong trading revenues, and cost reductions from productivity improvements brought about by artificial intelligence. However, this has been a common narrative, and it was also the main driver behind the 29% rise in the KBW Bank Index (which includes 24 lending institutions) last year.

Data compiled by Bloomberg shows that analysts expect bank stocks within the S&P 500 to see a year-on-year earnings growth of 8.1% in the fourth quarter.

Goldman Sachs: Earnings Expectations Remain Underestimated

Goldman Sachs' trading team believes that the market's earnings expectations for this earnings season continue the previously overly cautious trend. The S&P 500 has performed strongly in the first three quarters of 2025, achieving double-digit earnings per share growth in each quarter and consistently exceeding market expectations.

Although consensus expectations indicate that earnings growth in the fourth quarter will slow to 7%, Goldman Sachs believes this figure is "again too conservative," and actual performance may once again exceed expectations. This pattern of continuous underestimation has not been interrupted since the first quarter of 2023.

The trend of capital expenditures this quarter will have a significant impact on earnings prospects, especially for large tech stocks involved in AI infrastructure development. Consensus expectations show that the year-on-year growth rate of capital expenditures for hyperscale cloud service providers will slow from 75% in the third quarter to 54% in the fourth quarter, further declining to 24% by the end of 2026. Goldman Sachs expects AI spending to once again exceed consensus expectations but agrees that the growth rate of AI capital expenditures may slow in 2026

Bank Stocks in Focus This Week

Before the earnings reports of tech stocks are released, the market's attention this week will be on the performance of bank stocks. Goldman Sachs has assessed market sentiment towards different types of bank stocks.

For large banks, market sentiment is very positive. The wave of capital market activities, a favorable outlook on GDP and cyclical sectors, as well as ongoing regulatory reforms, have made money center banks the main beneficiaries of "pro-cyclical" trades.

Regional banks, while not participating as fully in the "reloading" trades as money center banks, have still maintained a net long position since last fall. Bulls believe these banks should enjoy "early-cycle low double-digit price-to-earnings ratio" valuations, with even greater confidence if regulations are further relaxed. M&A discussions remain hot within the sector, with investors focusing on growth potential and operational leverage prospects. Bullish interest is concentrated on selected stocks, primarily in super-regional banks rather than small and medium-sized banks.

For custody banks, investors generally hold a positive attitude, as these banks' deposits will benefit from the Federal Reserve's balance sheet operations.

Tech Stocks Attracting Capital

Although the focus this week is on bank stocks, the capital flow in the tech sector is also worth noting. Goldman Sachs' prime brokerage data shows that last week, the information technology sector was the most net bought sector globally, with nominal net buying reaching a four-month high, and the ratio of long to short positions reaching 2.9 to 1.

Last week, the nominal long buying in this sector hit a five-year high. This indicates that amid the ongoing enthusiasm for AI investment themes, investors' enthusiasm for allocating to tech stocks remains strong.

JP Morgan will officially kick off the Q4 2025 earnings season on Tuesday morning, followed by Citigroup, Wells Fargo, Bank of America, Goldman Sachs, and Morgan Stanley releasing their earnings reports later this week. By the first week of February, 68% of the market capitalization in the S&P 500 will have completed earnings disclosures, providing the market with a clearer understanding of corporate profitability