券商 “跨界” 突围 保险代销进入下半场

券商在保险代销领域逐渐崭露头角,随着中证协推动券商获取保险销售牌照,保险产品在券商的销售中占比逐渐上升。多家头部券商如中信证券、招商证券等已在 APP 上线保险专区,显示出券商在财富管理业务转型中的努力。尽管持牌券商数量未见增加,保险销售仍面临业绩压力,成为券商业务中的新趋势。

自 2025 年,中证协明确 “推动更多合规风控有效的券商取得银行理财、保险产品销售牌照” 后,券商货架上保险产品的 “出镜率” 已越来越高。

头部券商理财顾问王平(化名)坦言,保险销售在日常工作中的比例,正被悄然放大。

如今她的办公桌上,摆满了曾经只属于保险代理人或银行柜员的增额终身寿险计划书;

每逢季末或是预定利率下调的窗口期,保险销售的考核压力便排山倒海而来,在年度、季度 “冲刺” 不断的节奏下,王平不由感叹 “压力太大,‘开门红’ 期间人已经麻了”。

她的烦恼并非个例。

另一名头部券商营业部员工透露,所在营业部频频强调保险 KPI,在业绩目标的压力之下,自己已多次选择为家人或自己投保。

信风注意到,近期中信证券、招商证券、平安证券、广发证券等多家券商均已在 APP 上线保险专区,与股票、基金、理财产品相邻陈列。

种种迹象说明,券商们正在逐渐走上 “卖保险” 之路。

这背后,是券商在经营压力下对于财富管理业务的转型突围,也是存量博弈时代,金融机构地盘边界逐渐模糊的真实写照。

发力 “卖保险”

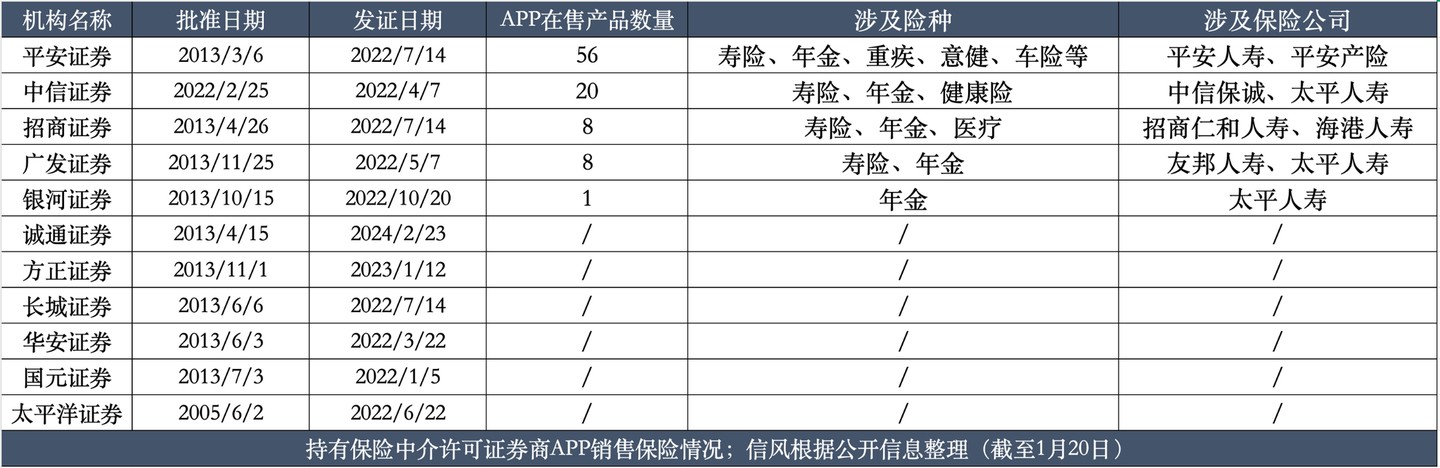

信风查询发现,2025 年中证协支持券商获取保险销售牌照后,持有金融监管总局发布的保险中介许可证的券商数量并未增加,仍停留 2022 年的 11 家;

同时,极个别券商名下也有保险经纪公司有保险销售牌照,可开展相关业务。

从牌照数量看,尽管不少一线业务员已感受到明确的业绩压力,但 “卖保险” 仍是券商业务中相对冷门的市场。

有限的数量,并不妨碍存量牌照持有者们的 “抢跑”。

截至目前,中信证券、招商证券、平安证券等 5 家头部券商,已率先上线自营 APP 的保险专区。

从产品数量上看,平安证券、中信证券的保险产品分别达到 56 款、20 款,招商证券、广发证券为 8 款;

银河证券虽仅有 1 款保险在售,但历史记录显示,该公司还曾销售过新华人寿、国民养老保险的多款两全险,只是近期上述产品已停售。

重点发力保险代销的几家券商,大抵都有 “集团作战” 的基因:

例如平安证券在 APP 首页直接将证券、财险、北大医疗、寿险 4 个板块并列;

专区所展示的内容,除去精选的保险产品外,更有投教咨询通道,内容涵盖 1V1 咨询、养老与教育规划等。

各大券商中,平安证券上线的保险品类也最丰富:

在寿险、年金等理财属性较强的储蓄型保险之外,平安证券还上线了意外险、健康险、少儿险、旅游险等更贴近日常生活的保障型险种,甚至设置了宠物险专页。

可以观察到的是,基于集团的丰富产品谱系,平安证券正努力将覆盖全生命周期的保险产品搬上 APP,构建一个综合保险销售平台;

这也折射出平安集团的整体策略,让证券 APP 不再仅仅是单一的交易通道,而是综合金融服务的流量分发中心。

中信证券与招商证券,也上线了多款关联险企的产品:

例如,中信证券上线 12 款中信保诚人寿产品,前者由中信金控持股 18.45%、后者由中信金控持股 50%;

招商证券上线 7 款招商仁和人寿的产品,招商局金控对二者的持股比例分别为 23.55%、20%。

这或许可以拼凑出,券商代销保险在起步阶段的两大核心逻辑:

一是重点销售协同产品,在起步期,优先消化集团内部资源,既能快速充实货架,又能降低磨合成本;

二是更看重保险理财属性,除平安证券之外,各家券商上线保险均是寿险、年金险,相比于纯粹的风险保障,更看重资金增值。

除此之外,部分险企也开始关注券商渠道,例如太平人寿虽然没有关联券商,但已出现在多家券商的销售名录中。

这或说明,在银保渠道费率改革和竞争加剧的背景下,险企也急于寻找新的流量出口。

当然,APP 上的数据并非券商代销保险的全貌。

有券商机构指出,线上保险专区的展示作用更多,代销展业仍有不少集中在线下。

2022 年以来,中信证券取得了业内唯一保险兼代 “法人持证、网点登记” 的试点机会;

招商证券、平安证券则分别有 11 家、6 家网点保险销售资质获批。

信风咨询中信证券华北某地营业部发现,该营业所代销的保险产品除 APP 在售产品外,还囊括了泰康人寿、中意人寿等公司的寿险、年金险、重疾险,产品较线上更为多元。

这意味着,在线下营业部这一 “毛细血管” 中,券商与险企的合作已默默突破了集团协同的限制,走向了更市场化的 “全货架” 竞争。

“钱” 景与挑战

对于券商而言,卖保险虽是风口、却也并不轻松。

从更长的时间线回溯,券商卖保险的源头,较银行而言并不算落后。

2001 年银保渠道快速膨胀之际,银河证券也曾在上海试点营业部代销寿险,湘财证券成立保险代理子公司,中美联泰大都会人寿则分别与 3 家证券总公司开展合作;

2022 年,证监会发布明确保险产品可由证券公司代销,为券商们打开了制度之门;

但直到政策破冰的十年后,中信证券才在 2022 年披露,公司已上线保险代理销售业务,成为业内唯一获批保险兼代 “法人持证、网点登记” 的试点公司;

同年之后,招商证券、平安证券开始陆续有网点保险销售资质获批;

直至 2025 年 7 月,“证券业高质量发展 28 条” 明确支持券商获取保险销售牌照,各大券商开始密集将保险产品摆上 APP 货架。

为何券商们起了个大早,却赶了个晚集?

众托帮联合创始人兼总经理龙格指出,券商早年代销保险未成规模,主要是客户风险偏好错配,与销售体系不成熟;

很长一段时间里,券商面对的是追求高收益、习惯 K 线图起伏的散户,券商客户经理的保险专业能力又明显弱于保险代理人与银行柜员。

而时至今日,龙格指出,券商自身的经营环境,已经发生逆转:

一方面是政策端,2025 年中证协的支持,为券商卖保险的业务扩容提供了制度基础;

另一方面则是券商自身的经营承压,随着佣金率见底,券商需要通过财富管理转型开拓新增长点,2% 的保险代销佣金、期缴产品的持续现金流,都将贡献稳定的中收。

更重要的是,面对保险销售的代理人、银保、经代三大渠道,券商们未必没有 “一争之力”。

这其中的核心,正在于近几年寿险负债端的深度调整。

利率下探大背景下,险企开始倾向于减少负债端刚兑产品比例,为投资端松绑;

几家头部险企在今年均已表态支持浮动收益型产品,刚兑比例较低的分红险就频频占据推介 “C 位”。

尽管推广分红险虽是大势所趋,但此类产品条款复杂,既要求销售的代理人对分红机制有透彻理解,又要求客户能够接受一定比例的收益波动,销售业绩往往不佳。

只是,波动对于习惯刚兑的银行客户是 “砒霜”,对于每日守望 K 线的股民却是 “蜜糖”。

龙格指出,对比传统代理人与银保渠道,券商的核心竞争力有三:

一是客户群体风险承受能力高,股民对分红险、投连险等复杂产品接受度强,天然契合 “保底 + 浮动” 的收益模式;

二是投顾团队擅长资产配置,相比于单纯推销产品,券商投顾更具全局视野,能将保险融入私募、家族信托等场景,提供跨周期规划;

三是数字化交易系统适配高频交互,在用户体验和交易效率上优于传统代理人线下模式。

甚至,如今股市行情下基于 “投资获利” 建立的信任,也构成了券商代销保险的真实基础。

王平就表示,所在营业部有理财顾问在保险销售上取得了较好的成绩。

“有些股民不是不买保险,而是看谁在卖。” 王平表示,“这类投资顾问对核心客户很了解,加上之前的投资建议让客户赚钱了,在和客户做保险推荐时,客户也能欣然接受。”

不过短期之内,券商仍很难撼动银行代销的主导地位;

毕竟,银行庞大的网点根基和储户基础,券商都难以企及,且在销售合规性上,券商也面临着严峻挑战。

龙格表示,券商在销售保险过程中,也存在将保险包装为 “高收益理财”、隐瞒分红不确定性或忽视保障本质的情况。

在业绩压力下,这种动作变形或更容易发生。

对此监管已强化规范,例如 2026 年将实施的《金融机构产品适当性管理办法》,就要求对跨行业销售执行统一适当性管理。

龙格强调,券商与保险在服务流程的差异上(如理赔责任归属、投顾与保险顾问角色边界),仍需细化协作机制。

“目前灰色地带集中于客户风险评估跨渠道互认、线上线下服务责任划分等。如果处理不好,这些灰色地带很可能成为未来客诉的重灾区。” 龙格表示。

对于券商顾问们,办公桌上堆积的保险计划书,既是转型的希望,也是职业生涯的新考卷;

在金融混业的大潮中,券商能否真正从 “卖产品” 转向 “卖服务”,或将决定这场突围战的最终结局。