Bullish "short squeeze," London copper "spot price spread" skyrockets to $100! The three major bulls want more spot copper than the total LME inventory

週三到期的 LME 期銅合約一度比次日到期的合約溢價 100 美元,創 2021 年以來新高,為 1998 年以來罕見極端波動。一月合約臨近到期,三家實體持有逾 30% 多頭頭寸,可要求交割超 13 萬噸銅,超過 LME 可即時動用庫存。

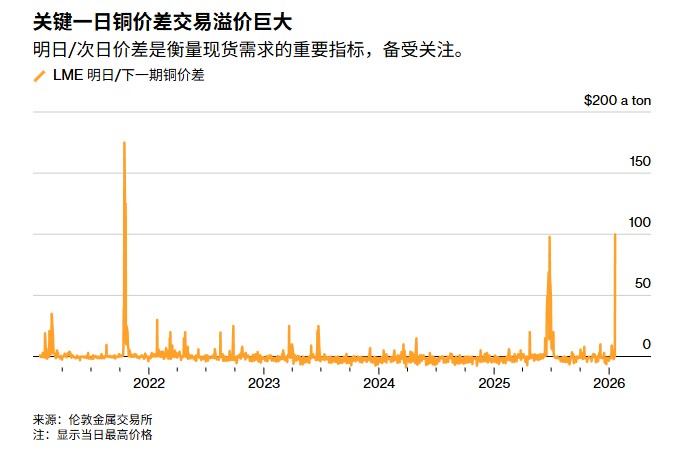

倫敦金屬交易所銅市場再度顯現短期現貨緊張信號。

週二,LME 期銅的 Tom/Next 價差一度升至每噸 100 美元,達到 2021 年曆史性供應擠壓以來的最高水平。該價差在前一交易日仍處於貼水狀態,短時間內的急劇反轉成為自 1998 年以來罕見的極端波動之一。

Tom/Next 價差反映的是明天交割與下一交易日交割之間的價格差異,是 LME 市場衡量短期實物供需的核心指標。在正常情況下,該價差通常僅體現有限的資金與倉儲成本,波動幅度較小。

分析認為,對交易方而言,價差飆升直接抬高了空頭在合約到期前選擇展期的成本,同時強化了短期內現貨交割能力成為主導變量的信號。

本月早些時候,LME 銅價已升至紀錄高位,市場對供給約束的敏感度持續上升。最新的價差異動,為本已緊繃的市場結構增添新的不穩定因素。

(1 月 14 日 LME 銅價漲至新高 13407 美元)

(1 月 14 日 LME 銅價漲至新高 13407 美元)

合約到期臨近,多頭集中持倉放大短期現貨緊張

週三到期的 LME 期銅合約一度比次日到期的合約溢價 100 美元,這種被稱為 “現貨溢價”(backwardation)的現象通常預示着現貨需求上升。

該價差在盤中觸及高位後有所回落,於倫敦時間中午收於每噸 20 美元,但整體波動仍然異常。

此次價差失控出現在 LME 一月銅合約即將到期之際。根據 LME 數據,截至上週五,有三家實體合計持有至少佔未平倉合約三成的多頭頭寸。

若這些頭寸持有至到期,可要求交割超過 13 萬噸銅,這一規模已超過 LME 倉儲體系中可即時動用的庫存。

在這種結構下,短期可交割資源的稀缺性被迅速放大,Tom/Next 價差成為多空博弈的集中體現,也令市場對交割風險的關注顯著升温。

空頭展期成本上升,跨市場與庫存結構加劇波動

隨着 Tom/Next 價差走高,持有空頭頭寸的交易方若選擇展期,將面臨顯著上升的成本壓力。

LME 雖設有規則,要求在特定持倉比例下的大型多頭以封頂水平向市場出借現貨,以緩解短期失衡,但本輪價差一度突破此前約每噸 65 美元的制度性上限區間,顯示緩衝空間在短時間內被快速消耗。

與此同時,銅價遠期結構同樣釋放出偏緊信號,LME 曲線在多個遠月合約上維持倒掛,市場對未來供需關係的定價持續趨緊。

儘管全球銅庫存總量目前仍處於可接受水平,但庫存分佈不均,部分地區可交割資源有限,使短期價差對交割壓力更為敏感。

隨着 LME 現貨價格走強,紐約 Comex 銅合約此前的溢價已明顯收窄,近期甚至轉為貼水,跨市場價差的變化正在調整實物流向。

本週,新奧爾良的 LME 倉庫出現小規模入庫,此前空置的交割點重新獲得實物流入。