美債買點將至?

近期美債收益率上行,主要受基本面改善預期、特朗普政策影響、聯儲獨立性受損等多重因素影響。展望未來,儘管一季度可能承壓,但全年看好美債收益率下行空間,預計聯儲將降息 3-4 次,10 年期收益率可能降至 3.5%。春節前人民幣強勢,可能有利於國內機構增持美債。

近期美債收益率上行,是基本面改善預期、特朗普衝擊、聯儲獨立性受損、季節性弱勢、日債拖累等全方位利空所致,發酵完,後續利空難再加碼。

主要背景包括:

① 階段性降息暫停,聯儲進入觀察期;

② 市場宏觀敍事轉向復甦和通脹,大宗瘋漲;

③ 特朗普極端政策頻出,地緣(委內瑞拉、格林蘭島),經濟(兩房買 MBS、信用卡利率管制),聯儲(刑事調查鮑威爾),去年 4 月 “解放日” 的迷你版;

④ 日債疲軟外溢,拖累整體發達市場國債;

⑤ 年初季節性不利,聖誕 - 新年行情,歷來股多債空。

展望後續,美債年內收益率下行空間可觀,近期利率、匯率雙重壓力釋放後,將提供買點,關注春節後到 3 月份:

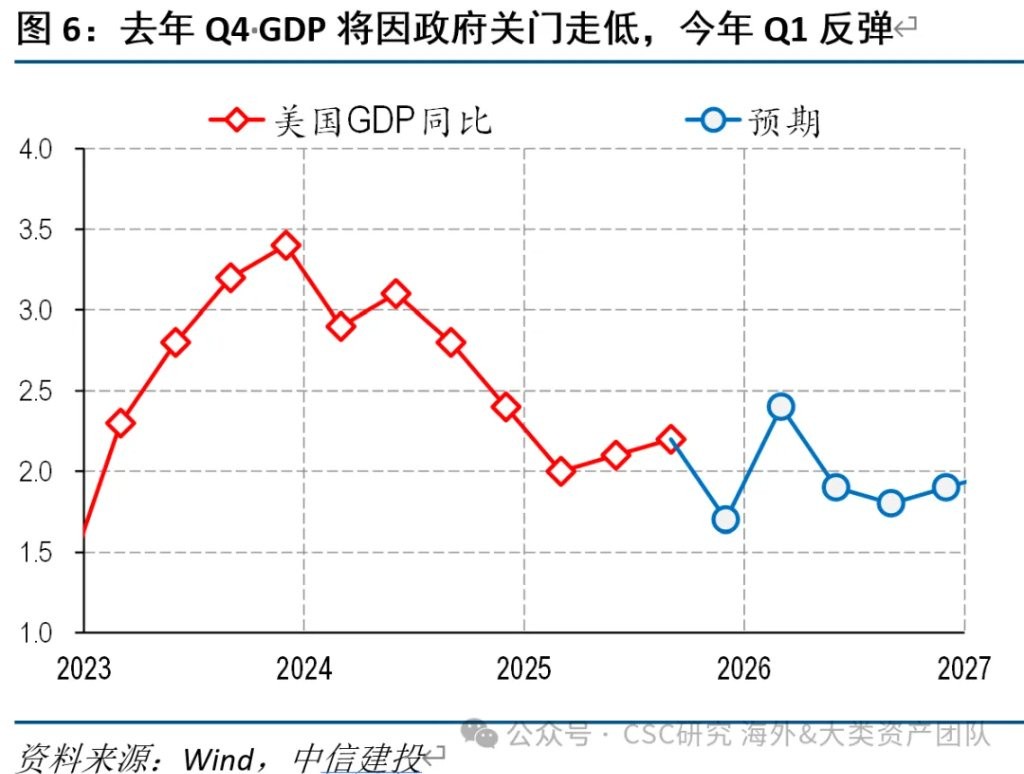

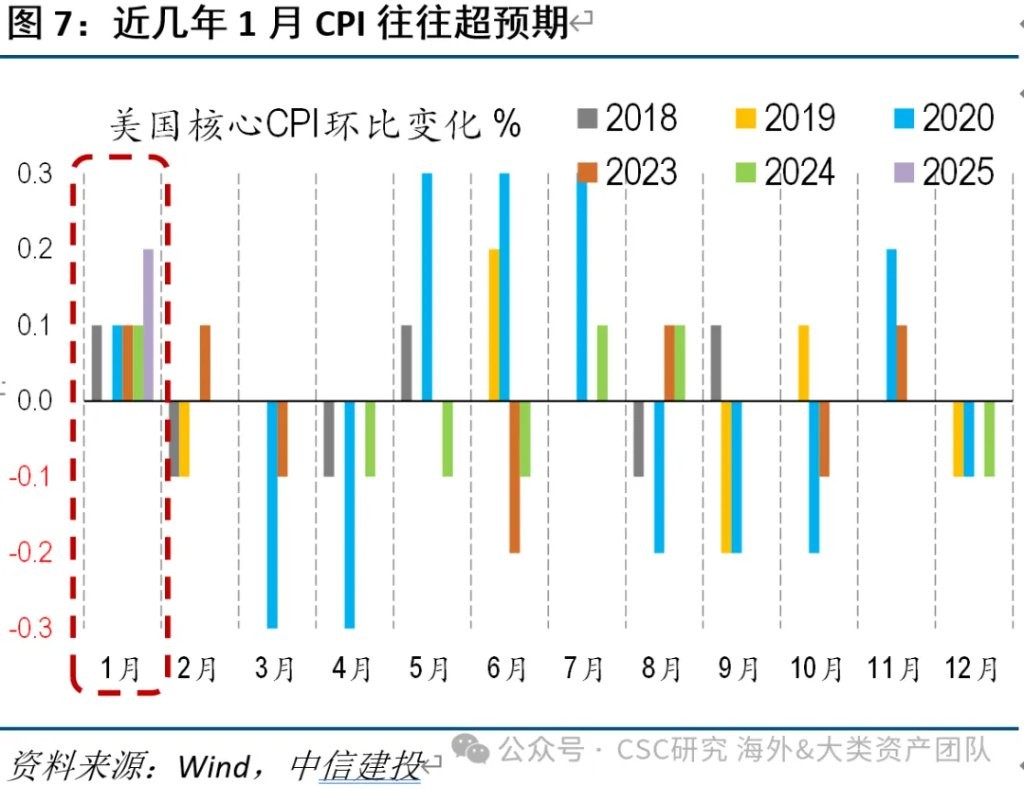

① 一季度仍可能承壓。政府關門壓低 Q4 增長、Q1 或反彈,CPI 在 1 月習慣性超預期,短期數據端無法證偽復甦和通脹,且特朗普行為不可測仍有擾動。

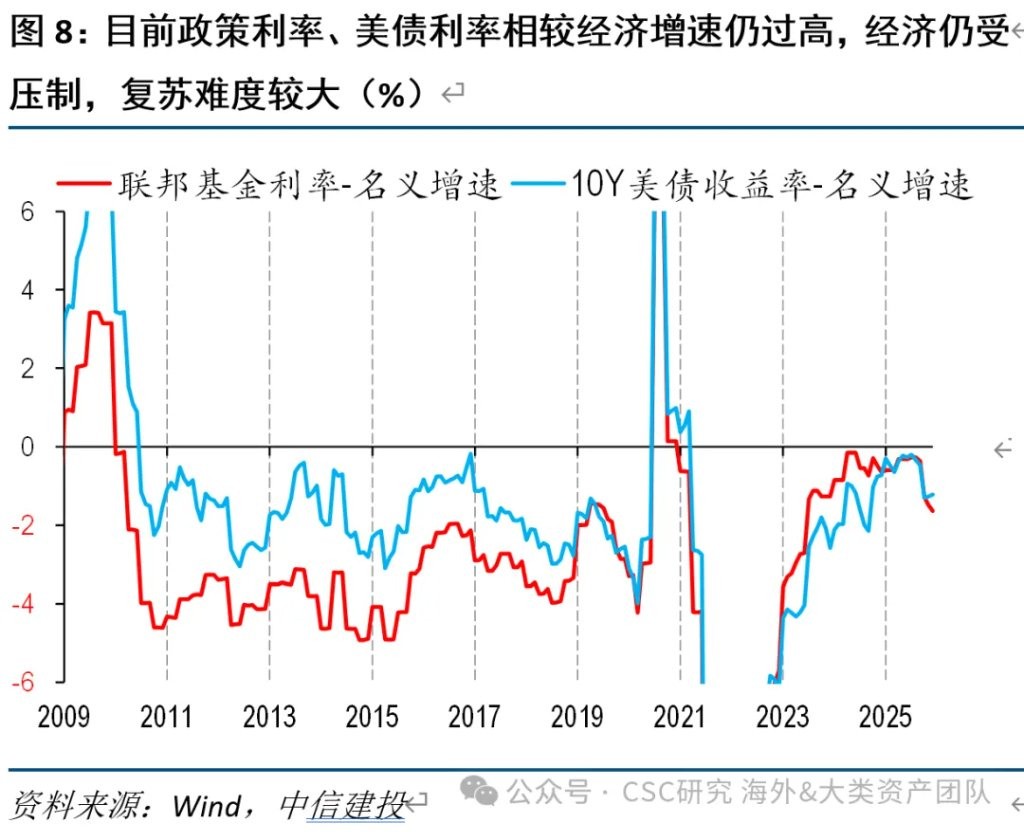

② 但是,全年仍看好。當前利率還是太高,不匹配復甦敍事,經濟還將下行,聯儲降息有望 3-4 次,10Y 低點靠向 3.5%。

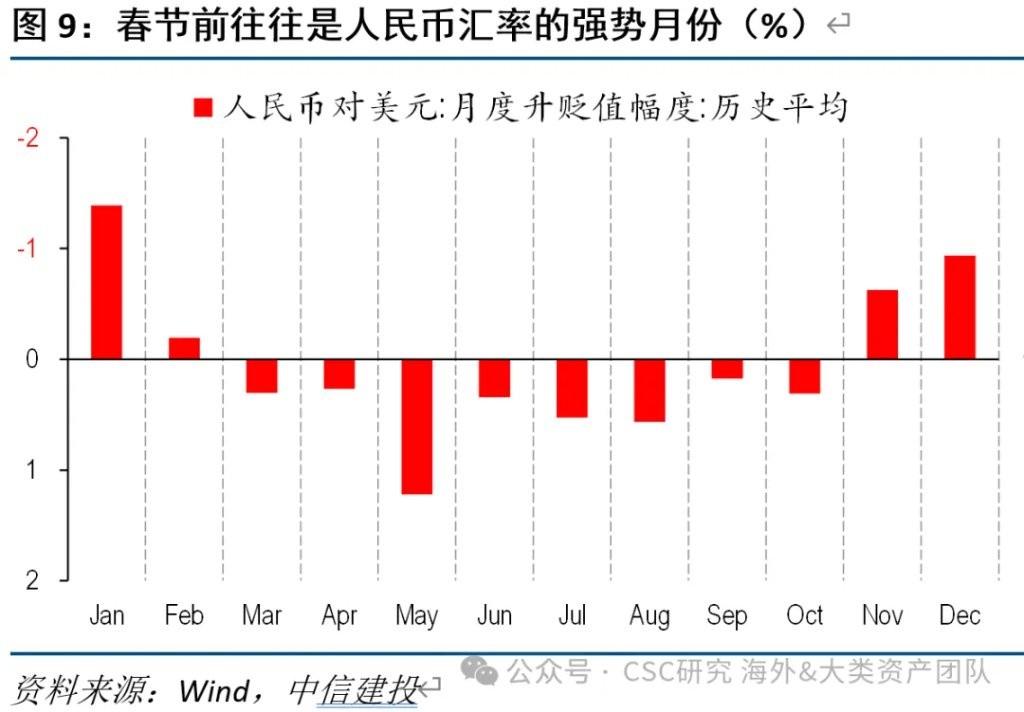

③ 春節前往往是人民幣強勢月份,不排除繼續釋放升值壓力,後續匯率風險收窄,對國內機構增持美債有利。

正文

去年 12 月開始,美債收益率開始一輪上行過程,10 年期從 4% 左右上行約 30bp。1 月 20 日,日內一度上行 9bp,突破 4.3% 大關。多重利空共同所致,主要背景包括:

(1)降息階段性暫停,聯儲進入觀察期,市場交易利多出盡

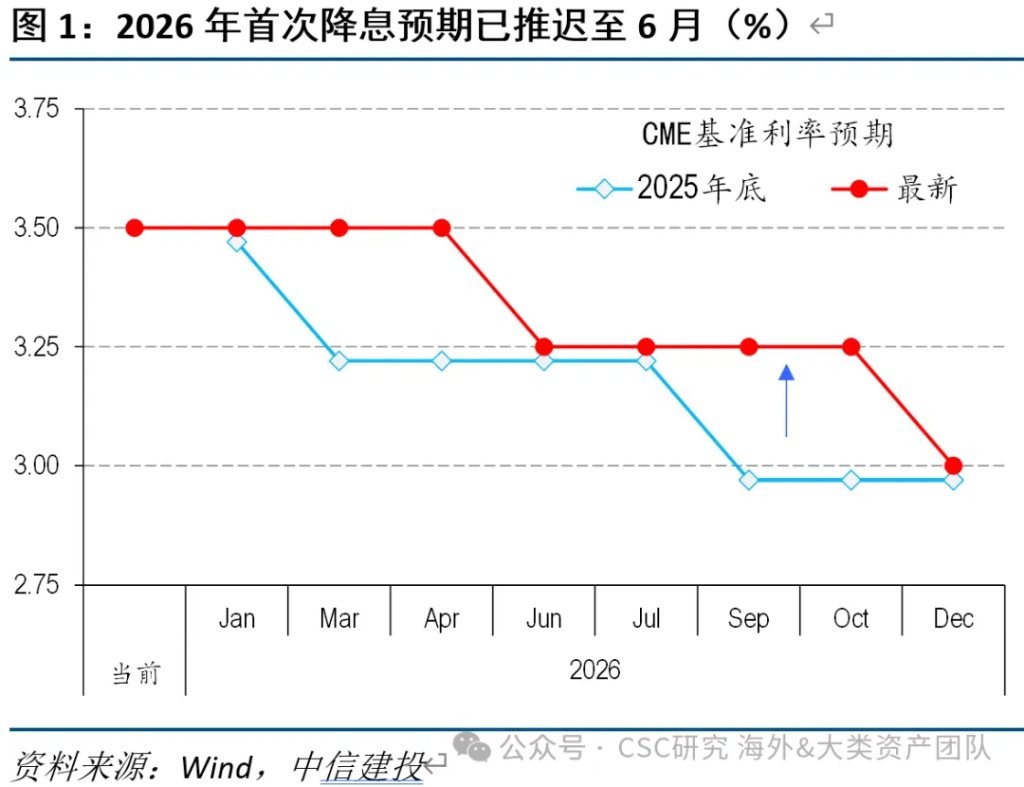

由於 11 月和 12 月 CPI 數據異常走低,未取得市場和聯儲的更多信任,降息預期持續收斂。截至上週末,市場將年內首次降息預期從 3 月推遲至 6 月,且多位聯儲官員發聲力挺聯儲獨立性、支持短期政策維持不變。

在此背景下,市場交易利多出盡,收益率上行。類似情況在 9 月和 10 月均出現,兩次降息後,美債收益率均明顯反彈。

(2)市場進入復甦交易和通脹交易,對債券不利

一方面,降息、減税等政策利好下,市場對 2026 年美國經濟出現復甦的期待較高,即使近期就業數據一般,衰退擔憂幾乎未出現。一個典型例子是,美股分行業盈利預測來看,2026 年傳統週期行業(原材料、能源、工業、消費、地產等)均系統性改善。

另一方面,大宗商品出現極端行情,金銀銅等普漲,紛紛創歷史新高,通脹交易盛行。

(3)特朗普極端政策頻出(地緣、經濟、聯儲),消耗美債信譽

進入到中期選舉年,特朗普明顯加大了干預力度。地緣方面,突襲委內瑞拉,伊朗局勢升級,威脅格林蘭島、甚至加拿大主權;經濟方面,要求房地美房利美購買 MBS 進行變相 QE,設定信用卡利率 10% 的上限,此前也提出 2000 美元的關税分紅計劃;聯儲方面,促成司法對鮑威爾展開刑事調查,新主席人選再度出現變數。

上述種種政策,對於美債均構成利空,類似去年 4 月關税 “解放日” 的市場衝擊:油價的潛在上升、經濟的過熱、聯儲獨立性的喪失、以及加拿大歐盟對美國的敵意(拋售美債)。

(4)日債失勢的拖累

進入到 2026 年,新首相財政政策擔憂繼續發酵,日元和日債繼續走低,尤其是日本國債收益率在 1 月 20 日單日上行超 10bp,對全球發達國家的國債均造成明顯拖累,受此影響,10 年期美債收益率也在當日一度上行 5-10bp。

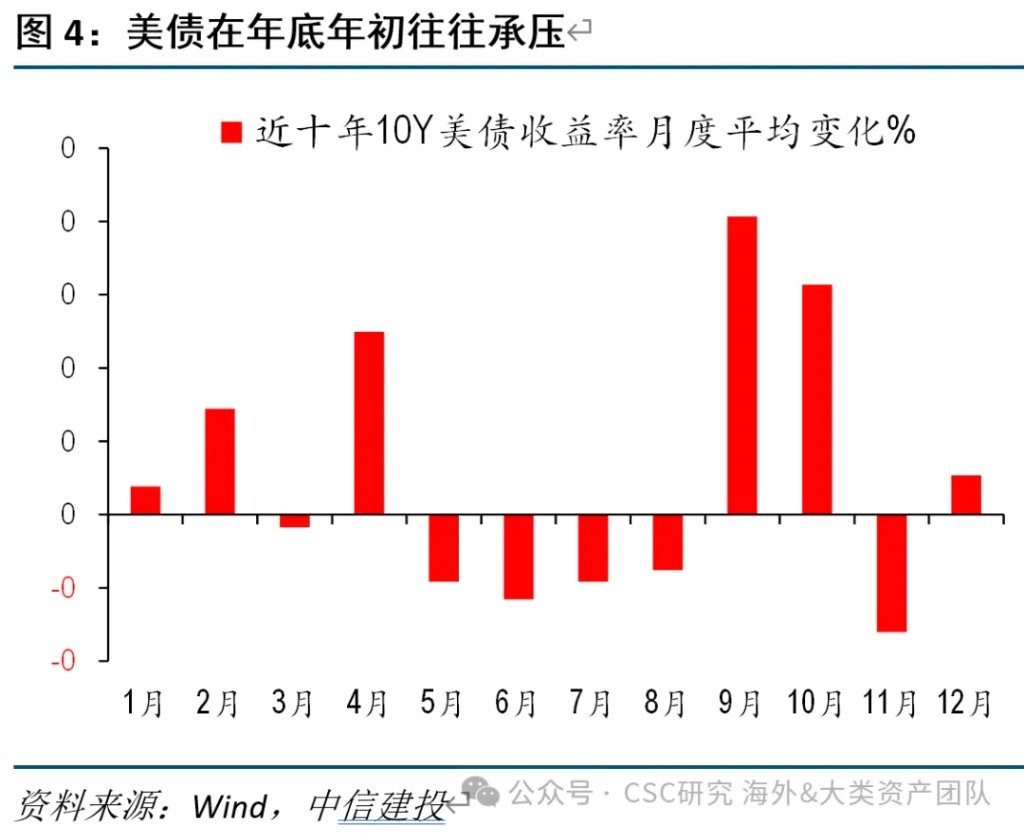

(5)年初季節性不利,聖誕新年假期歷來股多債空

此外,從每年的股債季節性走勢來看,年底年初由於聖誕新年假期,市場情緒往往較好,美股容易走強,而美債在 12 月、2 月容易受到壓制。

展望後續走勢,我們對美債年度走勢依然樂觀,近期利率和匯率雙重壓力釋放後,將提供買點,關注春節後至 3 月份。

幾個重要判斷:

(1)一季度美債仍可能繼續承壓

經濟走勢和降息預期,仍是美債收益率的核心,一季度數據想證偽復甦和通脹邏輯並不容易。一方面,去年 Q4 出現政府關門,導致數據較差,今年一季度可能出現數據的反彈,近幾年 CPI 數據在 1 月份容易季節性上行;另一方面,即使數據繼續較差,市場也仍在基於預期交易,僅一兩個月數據無法逆轉樂觀情緒,近期 CPI 大幅走低卻被市場選擇性忽視,就是例證。

此外,特朗普極端政策走勢無法預判,仍可能帶來擾動。

(2)但是,全年來看,美債收益率下行空間依然較大,美國復甦和通脹或被證偽,聯儲降息次數有望超過當前預期的 1-2 次

市場對美國經濟的復甦,建立在政策改善的預期上,但實則目前聯儲降息力度仍不夠(美債收益率較 2024 年並未實質性回落),財政刺激若侷限在美麗大法案,也無法帶來赤字率的大幅上行。服務通脹滯後回落、就業市場和薪資疲軟,整體通脹也難以對聯儲構成掣肘。

(3)春節前往往是人民幣強勢月份,若近期人民幣對美元繼續釋放升值壓力,後續匯率風險收窄,對國內機構增持美債創造有利條件

近期美元兑人民幣匯率同樣持續走高,鑑於結匯意願短期仍較強,且每年年初都是人民幣升值的主要時間窗口,不排除春節前人民幣繼續衝高,釋放升值壓力。美債下跌、人民幣走強的組合,對美債目前持倉而言會是不小的壓力,但進入到 3 月份之後,美債利率和人民幣匯率可能出現同時築頂的情況,屆時將提供更為理想的買點。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。