Takami Takashima personally opened the "Pandora's Box." Can the central bank's intervention prevent the collapse of Japanese bonds?

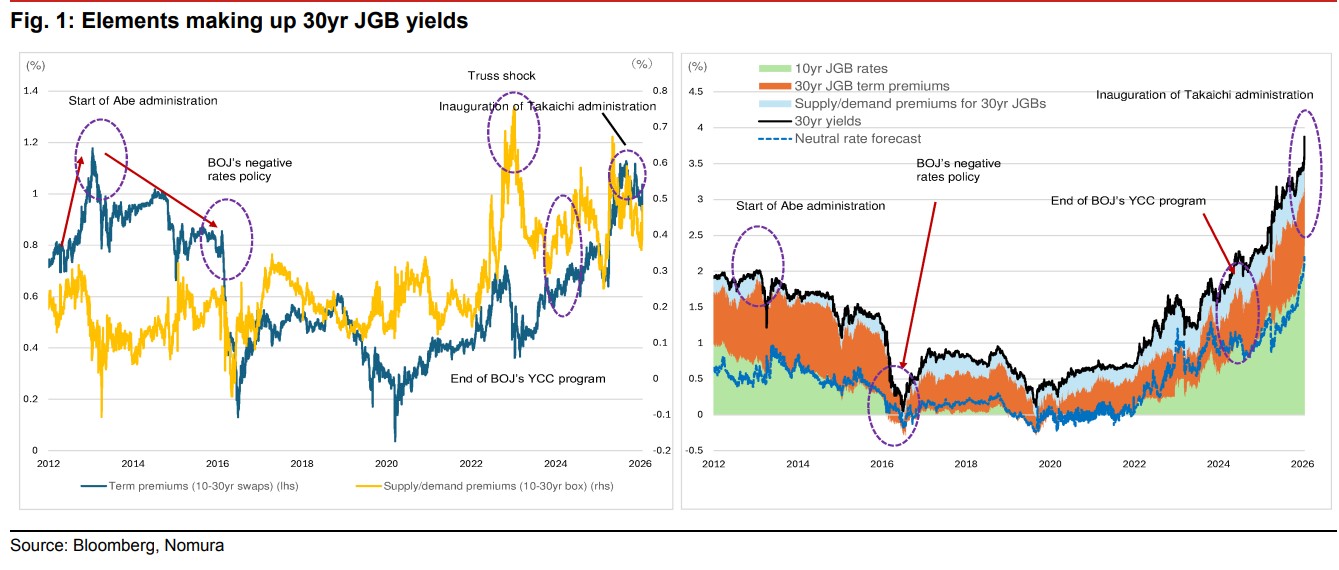

摩根大通表示,市場並不擔心一次性的財政刺激,而是此次減税觸發了四個深層擔憂:税率恢復的可信度被徹底質疑,政策缺乏增長屬性,財政紀律最後防線被突破,主權評級風險重新進入定價框架。野村認為,“高市衝擊” 比 2025 年更棘手的局面,如果日本央行貿然干預,可能引發 “政策滯後” 的擔憂,導致收益率曲線進一步陡峭化,並通過日元貶值反向強化通脹預期,形成惡性循環。

日本國債市場正在經歷的,並非一次普通的利率上行,而是一場由政治觸發、由財政放大、最終落在央行身上的信任危機。

在首相高市早苗拋出食品類消費税減免提案後,市場用最直接的方式給出了回應:拋售國債、拋售日元、同步壓低股市估值。短短兩個交易日內,日本 10 年期國債收益率上行約 15 個基點,30 年期收益率一度暴漲 30 個基點,波動幅度在歷史上極為罕見。

據追風交易台,摩根大通直言,這項政策 “如同打開了日本財政的潘多拉魔盒”;而野村更進一步警告,日本債市正面臨類似英國 “特拉斯衝擊” 的 “高市衝擊” 風險。

問題的關鍵不在於這項減税本身 “花了多少錢”,而在於——它動搖了市場對日本財政紀律最後一道防線的信任。

選舉政治疊加財政承諾,風險被一次性定價

據新華社報道,高市早苗已宣佈將於 1 月 23 日解散眾議院,並在 2 月 8 日舉行大選。就在這一高度敏感的政治窗口期,她在造勢活動中明確表示,希望在兩年內免除食品和飲料的消費税,並承認這一目標 “存在很高的障礙”,但仍將推動相關討論。

這一表態迅速引發連鎖反應。各主要政黨紛紛加入消費税減免的討論,中道改革聯盟甚至提出,可通過動用政府養老金投資基金(GPIF)或政府資產來彌補財政缺口。自民黨內部也被認為可能考慮動用外匯或養老金特別賬户。

但對於債券市場而言,這些方案几乎無法被視為 “合格的資金來源”。

野村與摩根大通的共識:這是一場 “選舉型財政衝擊”

野村測算顯示,即便減免期限被限定為兩年,食品消費税暫停仍將導致中央和地方財政每年約 5 萬億日元的税收損失。這一規模本身並不足以立即引發債務危機,但它所釋放的信號卻極為危險。

尤其令投資者警惕的是,部分政黨提出可通過動用政府養老金投資基金(GPIF)、外匯儲備或其他政府資產來填補缺口。摩根大通明確指出,這些方式在國債市場眼中,並不構成 “真正的財政資金來源”,反而可能進一步模糊財政邊界。

摩根大通指出,市場並不擔心一次性的財政刺激,而是擔心,消費税這一長期被視為日本財政紀律 “最後堡壘” 的工具,正在被政治目的所動用。

“潘多拉魔盒” 為何比賬面數字更危險?

摩根大通之所以將此次減税形容為 “潘多拉魔盒”,並非因為其短期成本,而是因為它觸發了四個深層擔憂:

第一,税率恢復的可信度被徹底質疑。大量市場參與者認為,一旦食品消費税降至 0%,兩年後再恢復至 8% 在政治上幾乎不可行。減税 “暫時性” 的承諾,缺乏可信約束。

第二,政策缺乏增長屬性。這項減税並未被視為提升生產率、促進技術投資或改善潛在增長的措施,而更像一次以緩解民生壓力為名的短期讓利。

第三,財政紀律最後防線被突破。消費税長期被視為日本財政紀律的 “最後堡壘”。一旦這一工具被政治化,市場將重新評估所有財政承諾的可信度。

第四,主權評級風險重新進入定價框架。評級機構對日本財政的容忍度,本就建立在 “政策可預測性” 之上。一旦該前提被削弱,評級展望下調的風險將持續存在。

投資者行為開始 “去日本化”

從交易結構來看,這一輪衝擊並非情緒宣泄,而是資金行為的系統性調整。

摩根大通指出,超長期日本國債的主要邊際買家,集中在海外投資者和養老金體系。但在當前環境下:

- 海外投資者可能被迫平倉收益率曲線平坦化交易;

- 養老金在股市反彈停滯的情況下,債券再配置意願下降;

- 地方銀行面臨金融廳對國債未實現損失的檢查壓力,被動調整頭寸;

- 壽險公司在利率上升、負債久期縮短背景下,加速出售超長期債券。

結果是,超長期國債需求出現結構性真空。

更令人警惕的是,近期收益率上行並未侷限於 30 年、40 年期限,風險溢價的上升已開始向中端傳導,表明市場擔憂的是整體財政路徑,而非單一期限的供需失衡。

“高市衝擊”:比 2025 年更棘手的局面

野村策略師松澤中香指出,與 2025 年春季的超長期國債風波不同,當時的問題主要集中在供需結構,而當前的拋售源自對政策方向的信任危機。

在最新一輪交易中,出現了一個極不尋常的組合:超長期收益率暴漲的同時,股市與日元同步走弱。

這意味着,投資者正在整體降低日本資產配置,而非單純調整久期結構。

松澤中香警告,如果日本央行貿然干預,可能引發 “政策滯後” 的擔憂,導致收益率曲線進一步陡峭化,並通過日元貶值反向強化通脹預期,形成惡性循環。

央行與財政部:干預空間被大幅壓縮

從操作層面看,日本央行並非沒有工具:

短期內,可選擇臨時擴大國債購買、財務省回購超長期債券、縮減拍賣規模;

中期內,可放緩量化緊縮(QT)、修訂發行計劃、常態化回購操作。

但問題在於——當市場質疑的是財政方向本身,央行的技術性干預可能產生反效果。

正如摩根大通所言,一旦 “潘多拉魔盒” 被打開,市場很難自行修復信任。根本性的解決方案,仍然是撤回或明確限制消費税減免提案,並給出可信的財政路徑説明。

結語:這是一次信任危機,而非流動性危機

當前這輪日本國債市場動盪,本質上並非通脹失控、也非利率失序,而是一次由政治驅動的財政信任危機。

高市早苗的減税表態,或許在選舉層面具有現實意義,但在債券市場眼中,它觸碰的是一個更深層的問題:日本是否仍然願意為財政紀律付出政治成本?

在這一問題得到明確回答之前,央行的干預,最多隻能延緩調整,卻無法阻止市場重新定價。