The "wealth gap" in storage chips is widening. How to choose winners and losers?

摩根士丹利指出,人工智能正推動半導體行業劇烈分化,形成一場 “K 型” 復甦。AI 存儲芯片(如 HBM)供不應求,使三星、SK 海力士等上游廠商顯著受益;但下游的 PC 和手機制造商則面臨無法轉嫁成本的壓力。這一趨勢由 AI 的 “產能擠出效應” 主導,甚至導致傳統存儲(如 DDR4)出現短缺,成為區分行業贏家和輸家的關鍵分水嶺。

人工智能浪潮正在重塑半導體行業的估值邏輯,隨着 AI 驅動的需求爆發,存儲芯片市場正經歷一場顯著的分化。

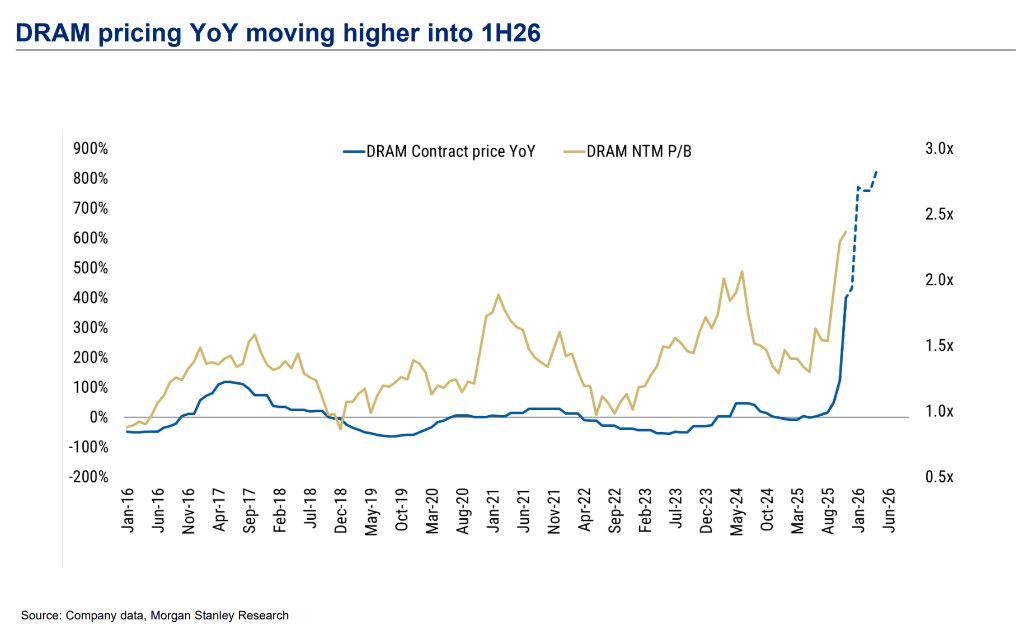

據追風交易台,摩根士丹利 1 月 20 日發佈的研報顯示,在 2026 年上半年,DRAM(動態隨機存取存儲器)價格同比持續走高,但這並非一場 “雨露均霑” 的盛宴。市場正迅速劃分為兩大陣營:受益於 AI 推理和高性能計算需求的 “贏家”,以及受制於宏觀逆風與成本通脹的 “輸家”。

大摩分析,AI 帶來的技術通脹正在加劇供應鏈的成本壓力,導致存儲芯片與傳統硬件製造商之間的 “貧富差距” 拉大。分析師指出,AI 不僅推動了對 HBM(高帶寬存儲器)和企業級 SSD 的強勁需求,甚至導致 DDR4 等傳統存儲產品也出現持續短缺。然而,這種上游存儲成本的上漲,對於下游 PC 和智能手機 OEM 廠商而言,正演變為嚴峻的利潤阻力。

在這場 “K 型” 復甦中,投資者應高度關注那些處於 AI 供應鏈核心位置的企業。大摩明確將 SK 海力士、三星以及閃迪公司等列為 “最受青睞” 的標的,理由是它們直接受益於 AI 驅動的大宗商品週期和 NAND 超級週期。相反,對於無法將上漲的存儲成本轉嫁給消費者的傳統 PC 外設和 OEM 廠商,如宏碁和羅技,市場前景則依然承壓。

這一趨勢的核心邏輯在於 AI 的 “擠出效應”。隨着晶圓廠和供應鏈優先保證 AI 相關芯片的生產,非 AI 領域的產能受到擠壓,導致從高端 HBM 到傳統 DDR4 的全面供應緊張。對於投資者而言,理解這一供需錯配是佈局 2026 年半導體市場的關鍵。

贏家:AI 浪潮下的核心資產

在存儲芯片領域,AI 無疑是當前最強勁的催化劑。大摩的研報指出,受益於 AI 服務器和推理需求的激增,具備高端存儲技術和產能的供應商正迎來估值重估。

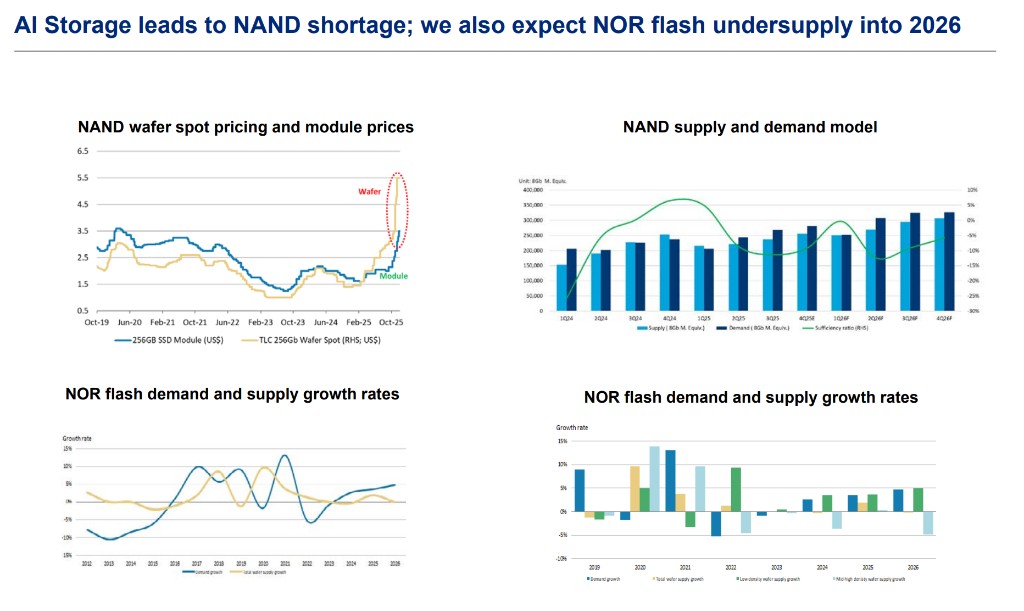

SK 海力士和三星被列為首選,其上漲潛力分別達到 13% 和 14%。這一判斷基於兩者在 HBM 市場的主導地位以及整體商品週期的改善。與此同時,NAND 市場也迎來了由 AI 推理需求支撐的 “超級週期”。閃迪公司和 KIOXIA 因其在企業級 SSD 領域的潛力而被看好。分析顯示,AI 存儲需求導致 NAND 出現短缺,甚至 NOR Flash 的供應不足也可能持續至 2026 年。

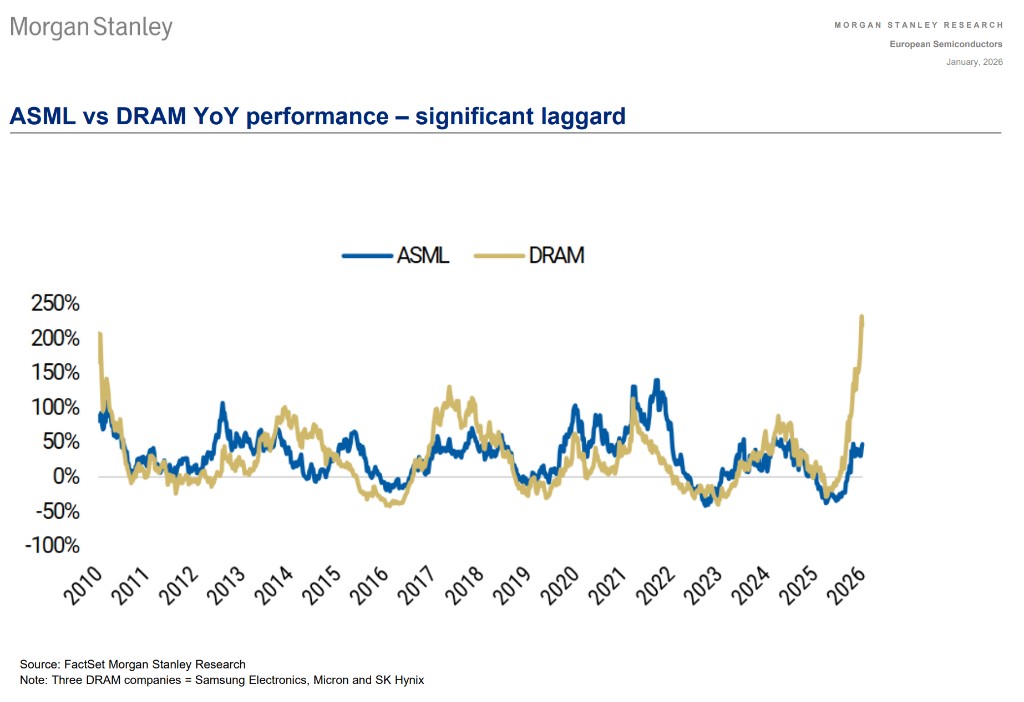

除了直接的存儲芯片製造商,半導體設備(SPE)廠商同樣是這場盛宴的受益者。阿斯麥(ASML)因 EUV 層數的增加而受益,目標價看漲至 1400 歐元,上漲空間達 25%。日本設備商如 Advantest 和 DISCO,由於其產品在 HBM 製造過程中不可或缺,也被視為高增長標的。

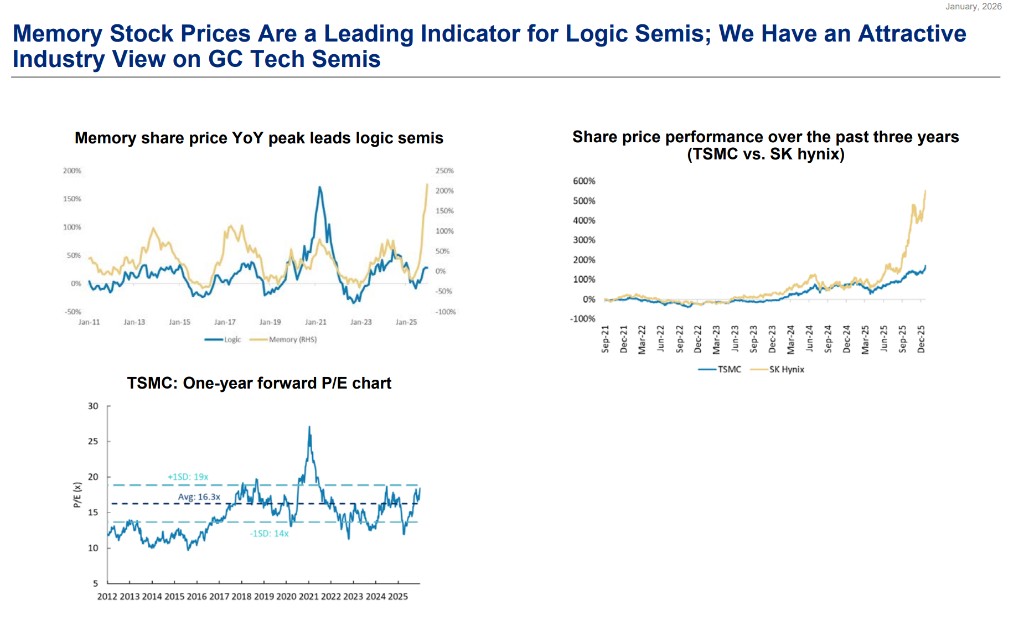

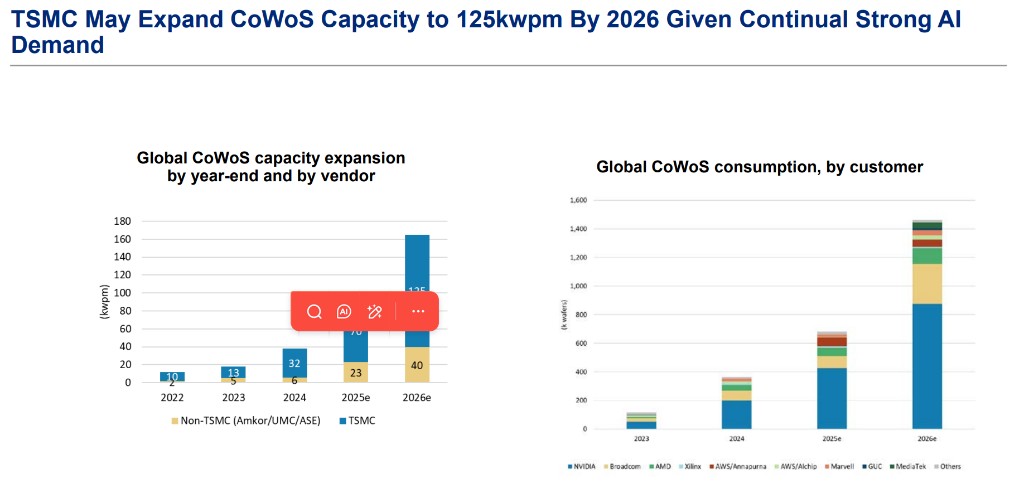

此外,大中華區的科技企業中,台積電(TSMC)依然是毫無爭議的核心。作為 AI 邏輯芯片的代工霸主,TSMC 不僅在先進封裝(CoWoS)產能上計劃激進擴張,其 2026 年的資本支出和結構性利潤率改善也十分強勁。大摩預計,隨着英偉達 Rubin 芯片在 2026 年放量,以及 Apple A20 處理器採用 N2 工藝,TSMC 將繼續在高端製程領域保持統治力。

輸家:成本通脹下的受困者

與上游存儲廠商的狂歡形成鮮明對比的是,處於下游的硬件 OEM 廠商正面臨嚴峻挑戰。大摩分析師警示,存儲成本的通脹正在被視為全行業的挑戰,特別是對於那些缺乏定價權的消費電子品牌。

宏碁被列為 “最不受青睞” 的股票之一,目標價僅為 20 新台幣,潛在下跌空間達 25%。核心原因在於,存儲組件價格的上漲無法完全轉嫁給終端消費者,這將直接侵蝕 OEM 廠商的利潤率。同樣,惠普和戴爾也面臨類似的逆風,儘管它們也在嘗試涉足 AI PC,但短期內存儲成本的上升仍是主要的負面因素。

這一壓力同樣波及到了外設和射頻(RF)領域。羅技 SA 被認為將受到存儲通脹的衝擊,這些成本不僅未能被宏觀經濟的逆風所抵消,反而加劇了經營壓力。射頻巨頭 Qorvo 和 Skyworks Solutions 也因高企的成本可能抑制下游硬件需求而被看淡,分析認為這將導致需求進一步疲軟。

供需錯配:不僅是高端芯片的短缺

值得注意的是,AI 帶來的影響並不僅限於高端芯片,它正在對整個存儲供應鏈產生連鎖反應。大摩的研究強調了一個關鍵現象:DDR4 的短缺將持續至 2026 年下半年。

這一短缺並非因為 DDR4 本身的需求激增,而是因為供應鏈的產能被 AI 相關的高端產品(如 HBM 和 DDR5)擠佔。隨着晶圓廠優先生產高利潤的 AI 芯片,傳統 DDR4 和 DDR3 的產能分配被削減,導致供應緊張,價格隨之上漲。這對中國台灣的 Winbond Electronics(華邦電)和 Nanya Technology(南亞科)等專注於利基型存儲的廠商構成了利好,因為它們擁有更好的定價權。

此外,AI 存儲需求還導致了 NAND 晶圓現貨價格和模組價格的上漲。隨着雲服務提供商(CSP)的資本支出在 2026 年預計達到 6320 億美元,用於 AI 訓練和推理的數據中心建設將消耗大量存儲資源。這不僅推高了企業級存儲的價格,也帶動了消費級 NAND 定價的回暖,使得中國台灣 Phison Electronics Corp(羣聯電子)和 Silicon Motion(慧榮科技)等控制器廠商從中受益。

長線邏輯:萬億市場的崛起

展望未來,大摩重申了對 AI 半導體市場的長期看好。英偉達 CEO 曾預測全球雲資本支出在 2028 年將達到 1 萬億美元,而大摩的數據也支持這一趨勢,認為到 2030 年全球半導體市場規模可能觸及 1 萬億美元大關。

在這一宏大敍事下,技術通脹、AI 的自我蠶食和技術擴散將是主導市場的三大驅動力。雖然 DeepSeek 等新興 AI 模型展示了更低成本的推理能力,但這並未改變整個行業對高性能計算和海量存儲的依賴。

對於投資者而言,當下的策略非常清晰:擁抱那些擁有核心技術、產能被 AI 需求填滿的上游供應商,規避那些處於產業鏈下游、受困於成本上漲且缺乏轉嫁能力的硬件組裝商。存儲芯片價格不僅是行業週期的温度計,更是區分市場贏家與輸家的分水嶺。