Who will decide the winner of the AI competition? Perhaps it is: gas turbines

巴克萊指出,燃氣輪機正成為 AI 電力供應最具約束力的關鍵環節,從合同簽署到滿負荷運行,項目週期長達四至五年。大型燃氣輪機即便完成設備交付,距離真正形成穩定、可商業化的發電能力,往往仍需要 18 至 24 個月的建設、調試與併網週期。

當市場仍將注意力集中在 GPU 算力、先進製程以及 HBM 供給節奏之上時,華爾街的研究視角正在悄然下沉,逐步轉向 AI 產業鏈中更底層、卻更具約束力的基礎設施環節。

據追風交易台,在巴克萊最新發布的主題研報中,一個看似 “反科技”、卻極具決定性的判斷被反覆強調:AI 競賽真正的瓶頸,正在從芯片轉向電力,而在現階段所有可落地的解決方案中,燃氣輪機正成為最具約束力的關鍵環節。

這並不是因為燃氣輪機有多麼前沿,而恰恰相反,正是因為它足夠成熟,卻已經難以被快速擴產。

AI 真正改變的,是電力的 “時間屬性”

與傳統雲計算時代相比,AI 數據中心對電力的需求正在發生結構性變化。問題已經不只是 “需要多少電”,而是 “電力能否在合適的時間、以足夠穩定的方式被送達”。

巴克萊表示,在大規模訓練型負載下,電力接入的延遲、併網的不確定性,都會直接轉化為算力閒置和資本效率下降。在這一背景下,“speed-to-power(電力上線速度)” 不再只是工程指標,而正在成為 AI 競賽中影響部署節奏和商業回報的核心變量。

正因如此,儘管從長期成本角度看,公共電網仍然更具吸引力,現實卻正在迫使越來越多 AI 數據中心轉向 “自帶電源(BYOP)” 方案。在當前技術條件下,燃氣輪機仍是唯一能夠在規模、穩定性與成熟度之間取得現實平衡的選擇。

但問題在於,這一選擇本身就指向了一個更深層的約束。

一個被市場低估的事實:燃氣輪機並不是為 AI 而擴產

從表面看,燃氣輪機需求的快速抬升似乎與 AI 數據中心建設高度相關,但巴克萊研報反覆提醒,將這一輪需求變化簡單理解為 “AI 拉動”,本身就是一種誤讀。

事實上,AI 只是新增需求之一。與此同時,全球煤電退役後的基荷替代、可再生能源滲透率提升帶來的調峯需求,以及 LNG 和油氣產業鏈的持續資本開支,都在同步擠佔同一套燃氣輪機供給體系。

這意味着,AI 項目並未享有 “供給優先權”。無論是製造產能、工程師資源,還是高温材料與關鍵零部件,AI 都必須與其他長期需求共享同一條供應鏈。在這樣的背景下,OEM 並未、也難以為 AI 數據中心單獨重構一條全新的產線。

“交付” 並不等於 “發電”,時間滯後被嚴重低估

研報中一個極具分量、卻容易被忽略的事實是:大型燃氣輪機即便完成設備交付,距離真正形成穩定、可商業化的發電能力,往往仍需要 18 至 24 個月的建設、調試與併網週期。

這一時間滯後並非工程層面的細節,而是足以改變宏觀判斷的重要變量。多個案例顯示,從合同簽署到滿負荷運行,項目週期往往長達四至五年。

這也意味着,即便現在立刻下單,AI 算力真正 “吃到” 這部分新增電力,時間點很可能已經落在下一輪資本週期之中。研報由此給出的隱含判斷是:AI 面臨的電力緊約束,可能並不會在短期內緩解,而是延續至 2030 年前後。

OEM 的剋制,本身就是週期信號

在供給端,市場對 “產能擴張” 的直觀想象,與 OEM 的實際行為之間存在明顯落差。

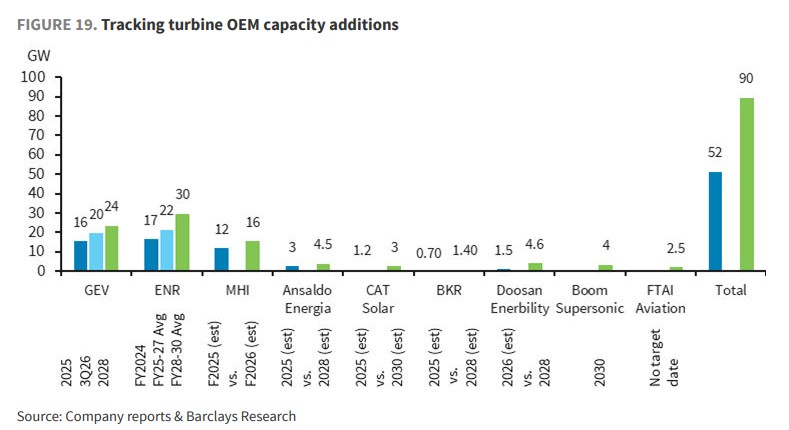

從巴克萊梳理的情況來看,無論是三菱重工、GE Vernova,還是西門子能源,當前的擴產更多來自工藝優化、舊型號復產以及加班生產,而真正依賴新增資本開支的產能,大多要到 2027—2028 年之後才能逐步體現。

更重要的是,OEM 普遍採取了一種更為審慎的策略組合——放緩擴產節奏、顯著提高產能預訂定金比例,並對項目進行更嚴格篩選。這種做法並非源於需求不足,而是行業對重演過熱週期保持高度警惕。在這一輪週期中,供給端並不急於打破緊平衡。

研報還提出了一個頗具反直覺意味的判斷:隨着可再生能源佔比不斷提升,燃氣輪機在電力系統中的重要性並未下降,反而被進一步強化。

風光發電的快速擴張提升了電網的整體波動性,而儲能在成本和持續時長上的現實約束,使得穩定、可調峯的電源仍然不可或缺。在這一結構下,燃氣輪機並非 “被淘汰前的過渡技術”,而是能源轉型過程中難以被跳過的中間環節。

綜合來看,巴克萊這份研報真正講述的,並不是一個簡單的 “AI 拉動傳統能源” 的故事,而是一個更底層的結構性判斷:在多重長期需求疊加之下,燃氣輪機行業已經失去了快速擴張供給的能力。

AI 並非製造了這一問題,而只是第一個、也是最早將這一瓶頸徹底暴露在市場面前的客户。如果説 GPU 決定的是單次計算的速度上限,那麼燃氣輪機真正決定的,是這場 AI 競賽能否按時開賽,以及誰有資格長期留在賽場之中。