The Advancing Nuclear Energy! Key Link in the AI Competition, Global Acceleration of Industry Revival

阿里巴巴與中國核電等公司在象山成立核能公司,註冊資本 2.5 億。特朗普聲稱美國正在大力發展核能。中美核能產業加速 FOMO,阿里系和多家浙江民企入股金七門核電工程。全球核能產業正迎來從 “爭議性能源” 向 “戰略性基礎能源” 的轉變,政策、技術、國際共識與能源安全需求共同推動行業復興。預計到 2050 年全球核能裝機將達到 1363GW。

阿里巴巴與中國核電等公司在象山成立核能公司,註冊資本 2.5 億。

特朗普聲稱美國正在大力發展核能。

一場關乎中美和 AI 雙雙 FOMO 的全球產業競賽正在加速。

一、發生了什麼?中美產業FOMO

中美正在針對核能產業加速 FOMO。

那邊特朗普剛剛在達沃斯論壇上高呼 “美國正在大力發展核能”。

這邊核電再迎民資,阿里系和雅戈爾等多家浙江民企入股金七門核電工程,註冊資本為 2.5 億元的中核(象山)核能有限公司成立,股東陣容包括中核浙能能源有限公司、中核核能開發(北京)有限公司、寧波日月集團有限公司、民生人壽保險股份有限公司、宏潤建設集團股份有限公司、上海毅旗網絡科技有限公司、雅戈爾集團有限公司共同持股。

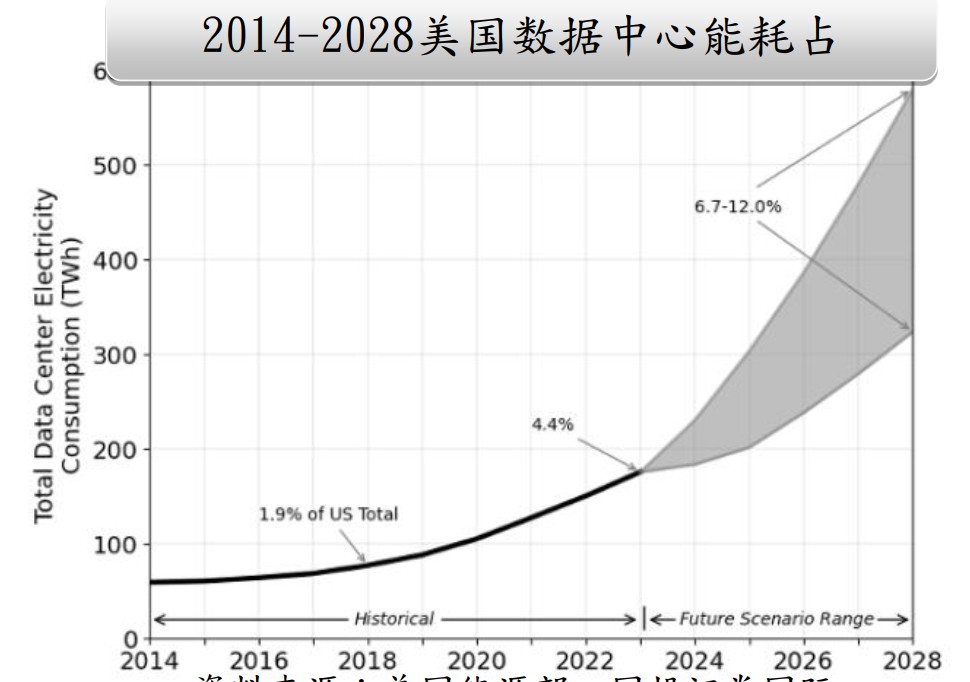

上一週,國內星環聚能剛完成 10 億元 A 輪融資,海外 Meta 又豪擲 6GW 核能訂單鎖定未來能源。能源諮詢公司 Grid Strategies 的報告顯示,到 2030 年,美國電力使用量預計將至少增長 30%,其中大部分新增需求來自數據中心。電力供應已成為發展人工智能最顯著的瓶頸之一。這也是科技巨頭對核能如此 “飢渴” 的原因。

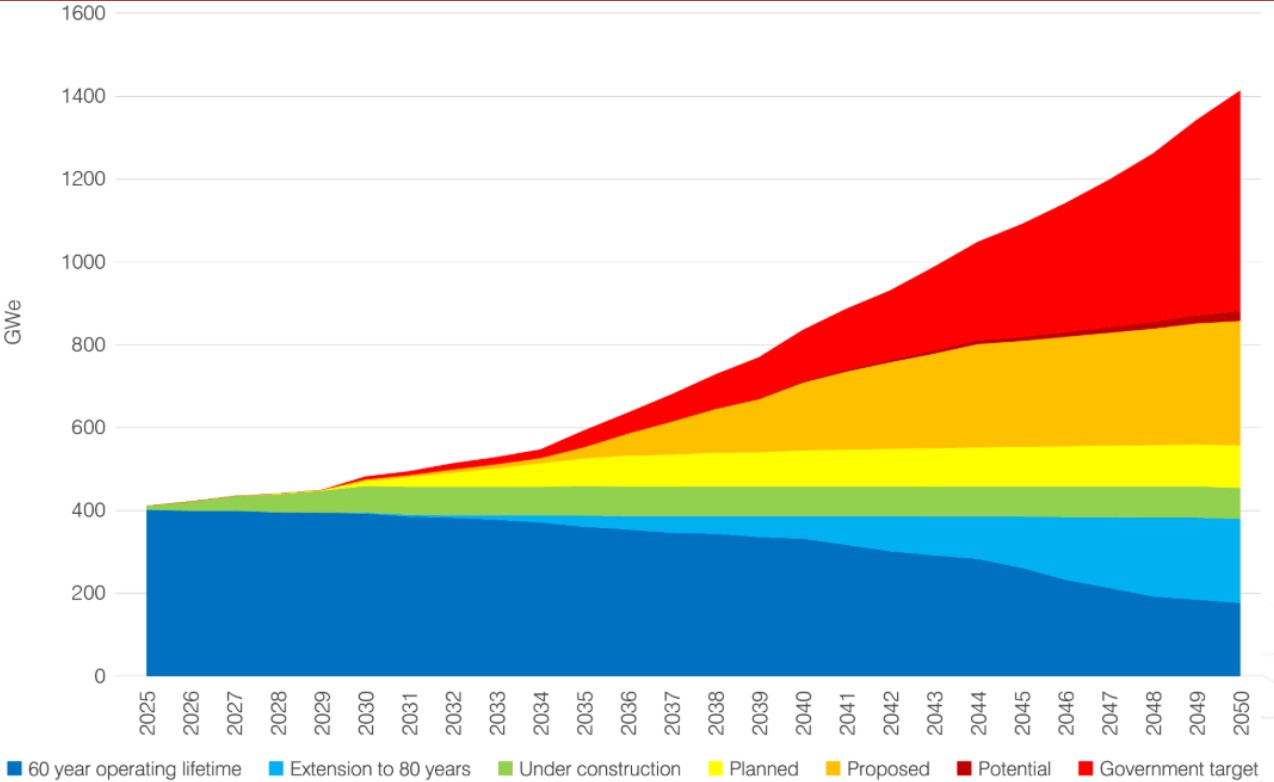

除了中美以外,歐洲也在加速 “反思”——德國總理默茨承認關閉核能是戰略錯誤;法國、英國等主要國家均轉變核能政策態度。世界核協會預計,2050 年全球裝機 1363GW,漲幅是當前運營容量 397GW 的 3 倍多,行業復興一觸即發。IEA 已連續 5 年上調全球核能裝機預期。

二、為什麼重要?產業進入加速期

全球核能產業正迎來從 “爭議性能源” 向 “戰略性基礎能源” 的加速轉變。政策轉向、技術突破、國際共識與能源安全需求四個維度,共同構建了核能產業復興的堅實邏輯。

①政策轉向:從 “棄核” 到 “擁核”,多國立場發生歷史性逆轉

歐洲傳統反核陣營持續瓦解:德國於 2025 年 5 月正式放棄長期反核立場,西班牙於同年 6 月推翻 7 台在運核電機組關停計劃,瑞典、比利時、瑞士等國亦通過立法或政策調整明確支持核電延壽或新建。歐盟最高法院於 2025 年 9 月裁定,將核能納入 “可持續金融分類體系” 合法有效,從監管與資金層面為核電項目掃清障礙。

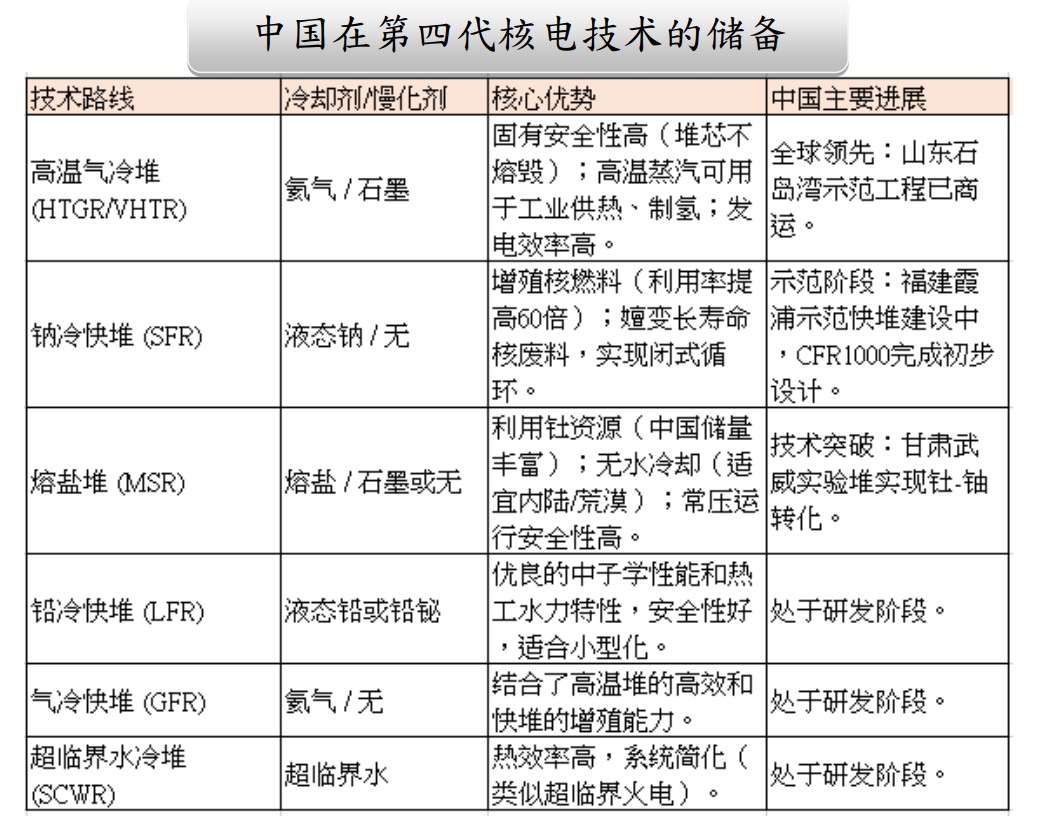

②技術突破:四代核電實現從示範到商用的關鍵跨越

中國在全球四代核電商業化進程中處於領先地位:2023 年投運全球首座四代高温氣冷堆(石島灣 HTR-PM),2025 年鈉冷快堆 CFR1000 完成初步設計並具備上報條件,同年陸上小型堆 “玲龍一號” 冷試成功。美國在 2025 年 8–9 月集中啓動三座四代堆建設,涵蓋鈉冷快堆、高温氣冷堆等堆型。這些進展表明,四代核電技術已走出實驗室,進入工程化、商業化推廣階段。

③安全共識:“固有安全” 成為公眾接受與政策支持的核心基礎

四代核電通過 “負温度係數”“非能動冷卻”“多重包容” 等設計,實現在事故下僅依靠自然物理規律即可趨向安全狀態,從根本上回應了福島、切爾諾貝利等歷史事故引發的公眾焦慮。國際原子能機構(IAEA)連續 5 年上調核電裝機預期,2025 年《世界核展望報告》預測 2050 年全球核電裝機可達 1428GW,較 2023 年 “三倍核能宣言” 的 1200GW 進一步提升。

④能源安全與氣候目標雙重驅動

俄烏衝突後,歐洲能源自主需求迫切;同時,全球碳中和目標倒逼電力系統脱碳。核電作為高能量密度、低碳排放、可提供穩定基荷的能源,成為同時滿足能源安全與氣候目標的稀缺選項。核能的多用途擴展(供熱、制氫、海水淡化等)進一步提升了其經濟性與戰略價值。

2026 年將是全球核能產業從 “規劃展望” 邁向 “規模化落地” 的關鍵一年,產業加速具備多重複合支撐:

①政策進入密集落地期,項目審批與開工節奏加快

各國在 2023–2025 年間提出的核電目標,將於 2026 年起進入實施階段。中國在 2024–2025 年已核准 21 台機組,2026 年將迎來建設高峰;美國《改革能源部核反應堆測試》行政令設定了 2026 年 7 月的節點目標,推動先進堆快速落地;

②四代核電技術商業化臨界點到來

2026 年,中國鈉冷快堆示範項目(霞浦 2 號)預計建成,高温氣冷堆後續項目(徐圩一期)有望核准;美國三座試驗堆進入關鍵建設期。四代核電在安全性、燃料利用率(快堆可將鈾資源利用率提升至 60–70%)、多用途等方面的優勢,將在項目中得到驗證。小型堆(SMR)亦在 2026 年進入調試併網階段,為分佈式核能應用打開空間。

③產業鏈成熟度與融資環境改善

中國在核電裝備領域已實現從壓力容器、蒸汽發生器到主泵、控制棒驅動機構的全面國產化,供應鏈自主可控。國際層面,美國解除海外核電項目融資禁令,多邊開發銀行與私募資本開始將核電納入綠色投資範疇。

核能產業正步入 “政策驅動→技術驅動→系統需求驅動” 的三重疊加週期,2026 年將成為產能釋放與投資共識深化的關鍵一年。聚焦具備核心技術、國產替代能力及項目彈性的龍頭企業,值得重點關注。此外我們提醒用户,12 月 23 日,特朗普的 “特朗普傳媒” 公司已同意通過一項價值 60 億美元的交易與核聚變初創公司 TAE Technologies 合併。受此消息刺激,DJT 股價一度飆升近 70%。無論是大國還是巨頭公司,亦或是特朗普本人,都在加速押注核能產業復興。

三、接下去關注?技術迭代和資本開支

在核能產業加速發展的背景下,如何識別產業內彈性大的關鍵環節?

①核島核心設備供應商:高壁壘、高集中度,強者恆強

1)壓力容器、蒸汽發生器、堆內構件:上海電氣、東方電氣、中國一重等企業在三代堆(華龍一號、國和一號)及四代堆(高温氣冷堆、鈉冷快堆)領域佔據主導地位,尤其上海電氣在國和一號與高温氣冷堆設備供應中優勢明顯。

2)主泵、控制棒驅動機構:浙富控股在鈉冷快堆主泵實現國產替代(替代俄羅斯產品),並在華龍一號控制棒驅動機構中份額提升,具備從部件到系統的升級潛力。

3)特種材料與焊接工藝:四代堆對材料耐高温、耐輻照、耐腐蝕性能要求更高,相關特種合金、石墨材料、陶瓷塗層供應商將受益。

②四代堆專項技術與工程服務商

1)高温氣冷堆:模塊化設計、高温工藝(可支持制氫、供熱)為其拓寬應用場景。關注在高温堆設計、燃料球製造、氦氣輪機等環節有佈局的企業。

2)鈉冷快堆:液態金屬冷卻系統、燃料後處理等環節技術壁壘高,中國原子能科學研究院、中核集團等機構牽頭,相關配套企業有望參與示範項目供應鏈。

3)小型堆(SMR):玲瓏一號、Aalo-X 等小堆項目在 2026 年進入關鍵調試期,模塊化建造、移動式電源、海島供電等場景可能成為新增長點。

③核燃料循環與後端處理

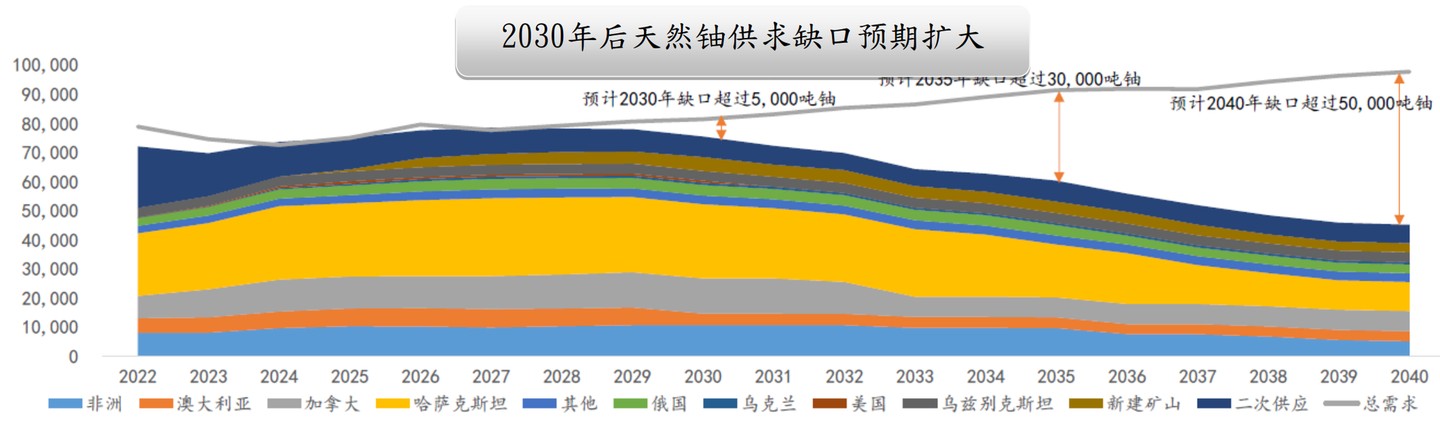

1)鈾資源與燃料加工:全球鈾價隨核電復甦進入上行週期,具備鈾礦資源或燃料組件加工能力的企業受益。

2)快堆燃料與後處理:快堆可使用 U238 及現有核廢料,燃料循環體系(包括乏燃料後處理、MOX 燃料製造)是四代堆可持續發展的關鍵,相關技術國產化進程值得關注。

④運營與延壽服務

1)機組延壽與技術改造:全球現有核電機組平均年齡增長,延壽(從 40 年延至 60 年甚至 80 年)與升級改造市場空間巨大。

2)核能綜合利用:核能供熱、制氫、海水淡化等非電應用在 2026 年進入示範推廣期,運營模式創新可能帶來新的收益增長點。

站在 2026 年的歷史交匯點,全球核能產業正經歷着自 20 世紀 70 年代以來最深刻的範式轉移。如果説過去五年核能的邏輯是 “能源安全” 與 “碳中和”,那麼 2026 年的核心驅動力已進化為 “AI 算力競賽的終極能源底座”。核能已不再僅僅是公用事業的補充,而是成為了大國科技競爭的核心變量。隨着第三代核電技術的規模化落地、第四代核電的商業化試點以及可控核聚變領域資本的瘋狂湧入,核能產業正迎來一個加速向上的長週期拐點。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。