Is weak U.S. imports and a data vacuum from China's Spring Festival a short-term headwind for copper prices?

摩根士丹利認為,銅價受降息預期及供應極度短缺(預計 2026 年赤字 60 萬噸)支撐,處於長牛軌道。但短期內,美國進口動能因關税預期調整而減弱,加之中國春節前的需求真空期和庫存反季節性累積,市場面臨微觀調整壓力。儘管供應受限為價格築底,但短期波動風險仍存。

銅價在宏觀利好支撐下穩步攀升的勢頭正面臨微觀層面的考驗。儘管降息預期、供應緊張和新興需求主題持續提供支撐,但美國進口動能減弱和中國春節前的需求真空正在給市場帶來短期壓力。

據追風交易台消息,摩根士丹利 Amy Gower 團隊 22 日發佈研究報告認為,COMEX-LME 價差的收窄正在改變銅流向。在 2025 年第四季度進口套利窗口大開後,美國精煉銅進口在去年 12 月和今年 1 月初激增,但隨着市場對 2027 年 232 條款銅關税預期降温,價差收窄消除了進一步進口的經濟動因。本週,LME 位於美國的倉庫甚至出現了近一年來的首次銅流入,此前 LME 現貨價格短暫升水。

大摩表示,去年 12 月,中國銅表觀需求持平,精煉銅出口保持強勁,庫存反季節性累積。隨着 2 月中旬農曆春節臨近,市場將進入數據真空期,直到 3 月中旬才能獲得需求狀況的進一步信息。

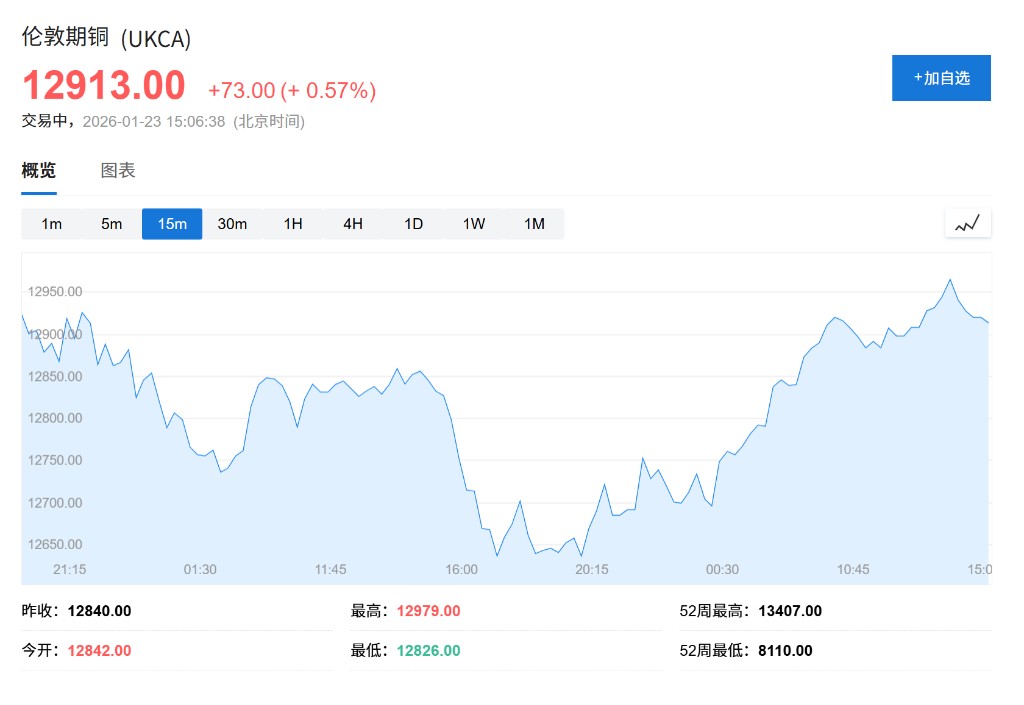

不過,供應端的極度受限將為銅價提供底部支撐。摩根士丹利預計 2026 年銅礦供應增長僅為 0.2%,市場將出現約 60 萬噸赤字。智利 Capstone 旗下 Mantoverde 礦因罷工停產(年產能 10.6 萬噸),而 2025 年的多項供應中斷影響將延續至今年。分析師認為,在供應緊張和強勁宏觀背景下,價格將獲得良好支撐,但短期波動難以避免。截至發稿,倫敦期銅價格上漲 0.57% 至 12913 美元。

美國進口動能轉向

美國銅進口熱潮正在降温。摩根士丹利數據顯示,儘管美國精煉銅到貨量在去年 12 月和今年 1 月初激增,但 COMEX-LME 價差收窄已經消除了繼續大規模進口的財務激勵。這一變化源於市場對 232 條款精煉銅關税預期的調整,此前 1 月 14 日公佈的關鍵礦產 232 條款調查結果並未實施關税。

更值得關注的是銅流向的變化。本週,LME 位於美國的倉庫出現了近一年來的首次銅流入,因 LME 現貨價格短暫交易於升水。這正在壓制 LME 價格和跨期價差,亞洲地區的 LME 庫存也開始累積。

摩根士丹利認為,銅從美國出口的可能性極低,但預計進口將放緩。是否對銅徵收關税的決定將成為 2026 年下半年和 2027 年前景的關鍵。對銅價而言,最大的下行風險是美國完全排除精煉銅關税,這將使囤積的庫存流向更廣泛的市場。

根據提單數據,美國目前庫存極高,主要集中在 COMEX 交易所。非 COMEX 庫存的隱含囤積量顯示,大量銅已在此前的進口熱潮中流入美國。

中國需求面臨季節性考驗

12 月中國銅表觀需求繼續呈現負增長,精煉銅出口保持強勁,庫存反季節性上升。此外,春節前的數據真空期增加了市場不確定性。隨着 2 月中旬農曆春節來臨,市場直到 3 月中旬才能獲得有關中國需求狀況的有限數據。洋山銅溢價已跌至-22 美元/噸,為 2024 年年中以來最低水平。

與此同時,中國精煉銅產量保持強勁。2025 年中國精煉銅產量增長 10%,創下新高。儘管面臨極為緊張的全球銅精礦市場和負加工費(TC),中國仍新增了大量冶煉和精煉產能。中國成功將銅精礦進口量提升 8%,智利和秘魯是最大供應國,蒙古的供應量也有所增長。

廢銅也在支撐精煉銅增長。中國廢銅進口量 2025 年增長 4%,12 月達到歷史新高,表明冶煉廠可能正投入更多廢銅以提高精煉銅產量。亞洲是中國最大的廢銅供應地區,而來自美國的廢銅流量已接近零。隨着國內精煉產量走強、進口在供應組合中佔比下降,中國近幾個月甚至開始出口精煉銅。如果美國需求放緩,市場可能會看到更多庫存累積。

礦山供應極度受限

供應端的緊張態勢將為銅價提供關鍵支撐。摩根士丹利預計 2026 年銅礦供應增長僅為 0.2%,因 2025 年的許多礦山供應中斷將延續至 2026 年。智利 Capstone 旗下 Mantoverde 礦已因罷工停產(年產能 10.6 萬噸),Lundin Mining 也小幅下調了 2026 年指引。這可能限制精煉銅供應增長(摩根士丹利預計為 0.6%),即使考慮到更多廢銅使用,整體市場仍將保持緊張。

不過,2026 年下半年和 2027 年存在一定復甦空間。Freeport McMoRan 表示其格拉斯伯格礦部分區域計劃於 2026 年第二季度開始分階段重啓,Ivanhoe 旗下 Kamoa Kakula 項目存在一定復甦空間,First Quantum 的 Cobre Panama 礦也有可能重啓。

根據伍德麥肯茲數據,2025 年銅礦中斷可能超過供應量的 6%,累計中斷量超過 140 萬噸。歷史數據顯示,在 2015 至 2024 年期間,銅礦供應年增長率波動較大,而 2025 年和 2026 年的增速處於歷史低位。

市場展望

摩根士丹利預計 2026 年銅市場將出現約 60 萬噸赤字,因有限的礦山供應增長(預計 0.2%)無法匹配強勁的需求增長(預計 1.8%),後者來自數據中心和儲能系統等新驅動因素。

宏觀背景依然支持金屬價格。更多降息將支持無收益資產和關鍵終端使用行業,該機構外匯策略師也認為美元存在一定走弱空間。對供應安全性的關注以及數據中心等新需求主題也推動了對實物資產的需求。銅持倉量已穩步攀升。

該機構今年初對包括銅在內的金屬持正面看法,但價格已超出其第二季度 12200 美元/噸的預測。分析師認為,供應緊張和強勁的宏觀背景將使價格獲得良好支撐,但鑑於美國進口軌跡的不確定性,短期內可能出現波動。