How long can the feast of the U.S. credit market last?

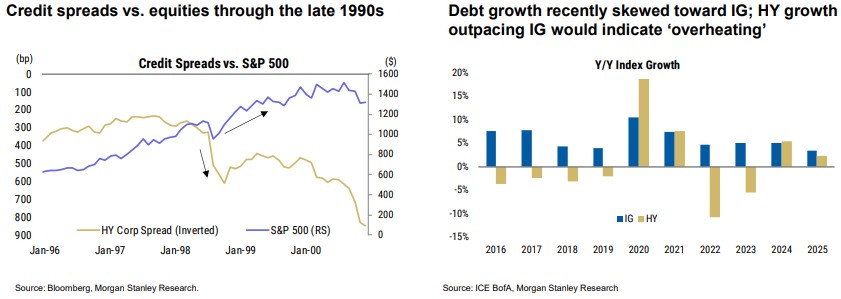

美國信貸市場自 2025 年以來持續升温,信用利差壓縮至歷史低位,企業發債規模創同期新高。2024-2025 年企業年發債額預計達 2 萬億美元,2025 年 IG 債券發行額將創紀錄。儘管市場風險溢價低,信用回報結構轉向以票息為主導,投資者面臨低風險補償的困境。地緣政治風險和其他不確定性未能顯著影響市場情緒,但信貸市場的潛在風險正在積累。

自 2025 年以來,美國信貸市場持續升温,今年年初更是進入火爆狀態。無論是投資級(IG)還是高收益(HY)市場,信用利差均被壓縮至接近歷史低位:IG 企業債利差(OAS)一度逼近 1998 年的極低水平,HY 企業債利差同樣處於歷史極窄區間。

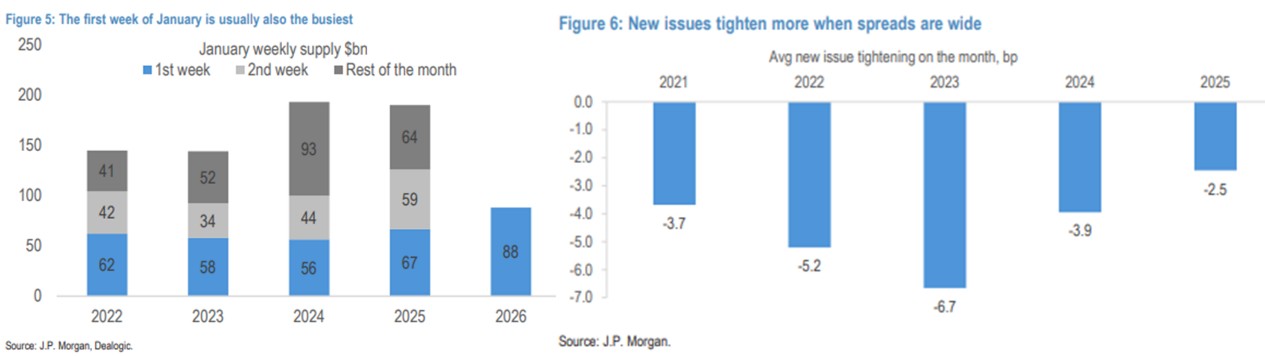

一級市場發行也異常活躍,低融資成本吸引企業掀起發債潮:年初以來,企業發債規模創同期新高,新債認購倍數明顯抬升,新發行溢價也被壓至極低水平,部分交易甚至接近零讓利。2024-2025 年企業年發債額 2 萬億美元,顯著高於 2022-2023 年的 1.5 萬億美元;其中 2025 年企業 IG 債券發行額達到創紀錄的 1.64 萬億美元,2026 年在 AI 資本開支驅動下,總供應有望刷新紀錄至 1.8 萬億美元。

此外,併購(M&A)活動回暖也推升融資需求,美國信貸市場迎來由 AI 基建和企業併購雙輪驅動的供給高峰。

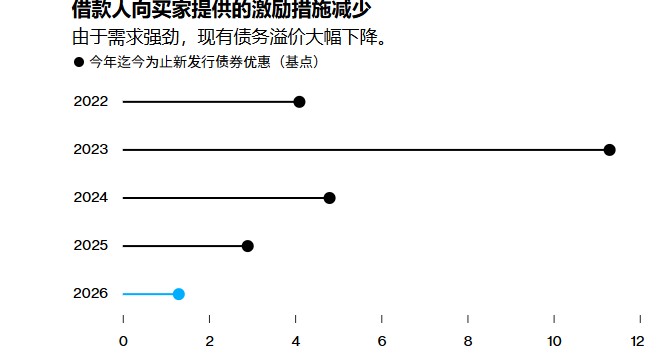

在當前信用利差極度收窄、市場風險溢價被壓縮到極低水平的背景下,信用資產的安全緩衝已顯著變薄,美國信貸市場進入低容錯階段。目前新發行債券的溢價僅為 1.3 個基點,遠低於去年的 3 個基點。信用回報來源正在發生變化:此前,回報既來自票息,也來自利差壓縮帶來的資本利得;而當前,利差進一步收窄空間有限,信用回報結構正快速轉向以票息為主導。

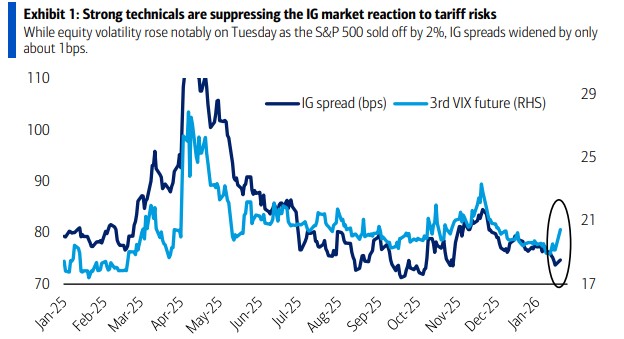

信用回報高度依賴票息與時間滾動,而利差進一步壓縮空間有限,一旦風險事件顯著增多,利差再定價的非對稱性將被明顯放大。但近期地緣政治風險、特朗普關税不確定性以及美聯儲獨立性威脅上升,信貸市場依舊對風險視而不見。對 IG 市場而言,這些風險被投資者強勁的需求所抵消,呈現出顯著的自滿情緒。投資者當前也面臨着既不想錯過上漲行情(FOMO),又被迫接受極低風險補償的兩難境地。

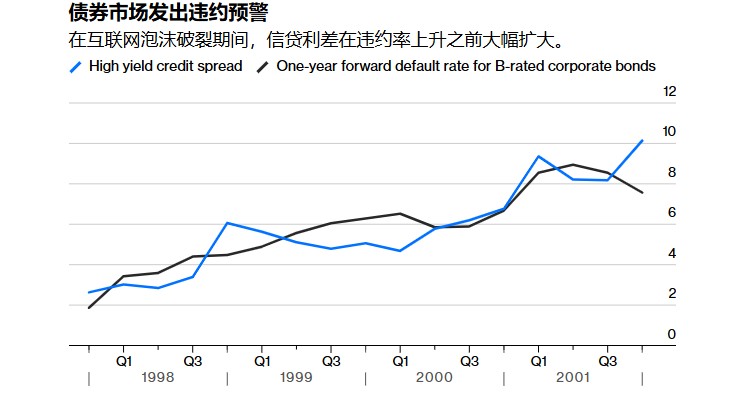

另一方面,信貸市場的隱藏風險正在積累,債券市場作為 “煤礦裏的金絲雀” 的預警功能正在減弱。過去二十年,信用利差通常能準確預示違約風險。然而,隨着私募信貸市場的爆炸式增長——過去兩年每年新增超過 2000 億美元私人貸款——大量高風險債務(其平均信用質量與公開市場上的 B 級投機性債券相當)被隱藏在公開市場視野之外。私募信貸市場缺乏透明度、流動性及有效的市場定價機制,正逐漸削弱傳統債券市場基於信用利差的預警功能。

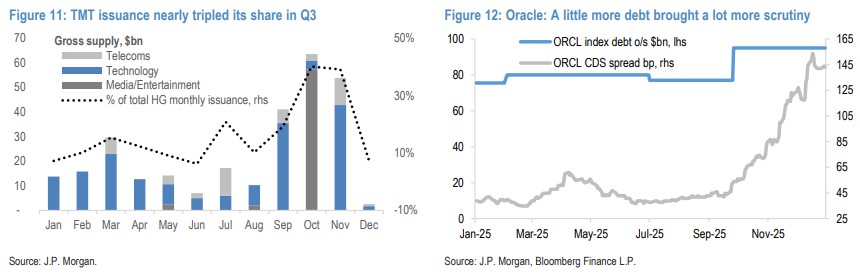

此外,去年 AI 熱潮推動美國科技巨頭瘋狂舉債,引發市場對債務問題的擔憂。市場高度依賴 AI 敍事,一旦面臨盈利不及預期或技術迭代風險,將直接考驗發行人的再融資能力和債券市場的承接能力。估值大幅回調、科技 IG 債券利差大幅走闊,風險將迅速傳導至為其提供融資的私募信貸基金、銀行及養老金體系。

為何市場如此火熱?

儘管起始估值極緊,但支撐本輪行情的邏輯依然堅硬,IG 和 HY 市場仍有望實現正的超額回報。首先是,美國經濟展現出超預期的韌性,通脹回落,疊加美聯儲降息預期(雖然節奏放緩),宏觀 “金髮姑娘” 環境構成了完美的信貸環境,足以讓利差維持區間波動。

而且久期保護顯著。自 2022 年以來,IG 與 HY 市場的有效久期已大幅回落,IG 處於近 10 年低點,HY 更創歷史新低;即便利差溢價重新抬升,對價格的衝擊也天然更小。

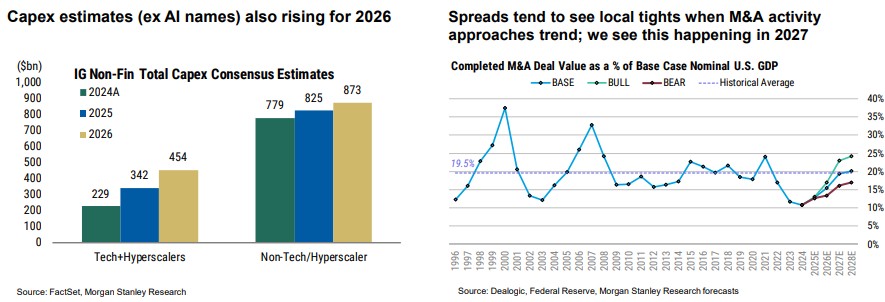

與以往週期不同,本輪信貸擴張的一個核心驅動力是 AI。AI 資本開支呈現出對宏觀經濟的脱敏性,即無論利率高低,科技巨頭為搶佔算力高地,都會維持鉅額投入。2026 年僅 AI 相關的債券發行規模就預計可達 5000 億美元。這部分剛性需求,加上投資者手中充裕的現金,使得一級市場能夠輕鬆消化天量供給。

企業基本面短期健康提供支撐。儘管槓桿水平有所上升,但多數企業的利息覆蓋能力仍然較強,盈利狀況在 2025 年有所改善。評級遷移數據顯示,投資級債券內部向高評級遷移的趨勢仍在繼續,BBB 級佔比已降至十年低點,這從信用基本面上為市場提供了一定的安全感,讓投資者暫時忽略長期債務累積的風險。

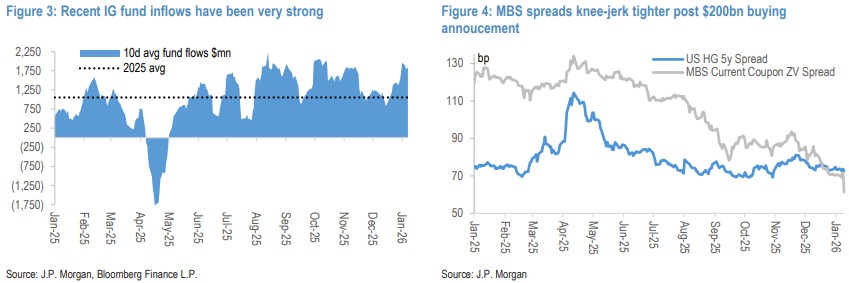

此外,在資金面上,儘管企業債供給激增,但保險公司和養老金對長久期資產的需求依然旺盛,共同基金和 ETF 資金持續強勁流入,且投資者手持大量現金,導致新發債券認購倍數極高;特別是在收益率曲線預期走陡的背景下,高等級公司債仍是鎖定收益的首選。此外,特朗普的政府支持企業(GSEs)計劃購買 2000 億美元 MBS 的舉措,也間接利好投資級信貸利差。

後續關注

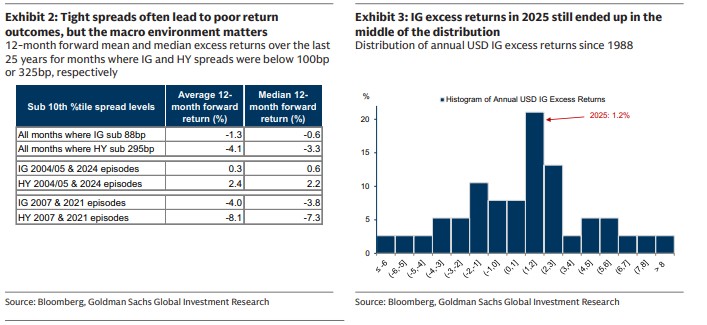

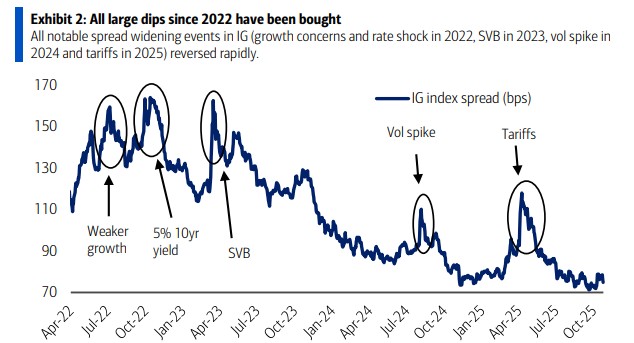

歷史表明,在利差極度壓縮的階段,負面衝擊往往導致信用利差急劇攀升和顯著的負回報。例如,2007 年初和 2021 年末的利差低點,隨後都伴隨着市場的劇烈調整。

但目前,即便起始利差極窄,信貸市場仍有能力實現正的超額回報。理由在於強勁的宏觀背景、企業基本面的改善以及較低的久期風險。只要不發生衰退,票息收入將足以彌補利差小幅波動帶來的資本損失。

需警惕由 AI 和併購驅動的巨量供給導致 IG 利差走闊。由於 AI 資本開支和併購活動帶來的供給壓力過大,投資級利差將在 2026 年走闊至 95bp 左右,導致全年超額回報接近於零。相比之下,高收益債(HY)因供給相對可控且受惠於經濟增長,表現或將優於投資級債。

短期催化劑:關注 1 月 29 日後的科技股財報季,這將是驗證 AI 支出能否被市場消化的關鍵節點。若科技巨頭宣佈的 AI 資本開支計劃超出市場預期,或由此引發的債券發行超過市場消化能力,利差可能會迅速反彈。

此外關注 “一月效應” 消退:利差往往在年初收窄,隨後可能反彈。投資者應警惕供給洪峯到來時的利差重估。不過即使有大幅回調,自 2022 年以來市場都會在一個月內收復。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。