Tesla's Q4 earnings exceeded expectations, starting partial true autonomous driving, investing $2 billion in xAI, with Cybecab and robots awaiting mass production, jumping in after-hours trading 丨 Earnings report insights

Q4 特斯拉營收同比由增轉降 3%、略低於預期、首次年度營收下滑,當季 EPS 盈利降 17% 仍強於預期,毛利率升破 20%,儲能部署增 29% 至新高 14.2GWh;1 月開始在奧斯汀限量提供無安全監督員的 Robotaxi;Cybercab、Semi 卡車、儲能系統 Megapack 3 均按計劃今年開始量產;Optimus 第一代生產線正鋪設,目標今年底開始量產;預計 Q1 完成 20 億美元認購 xAI 股票。股價盤後一度漲超 4%。高管稱今年資本支出超 200 億美元,股價曾回吐多數漲幅。

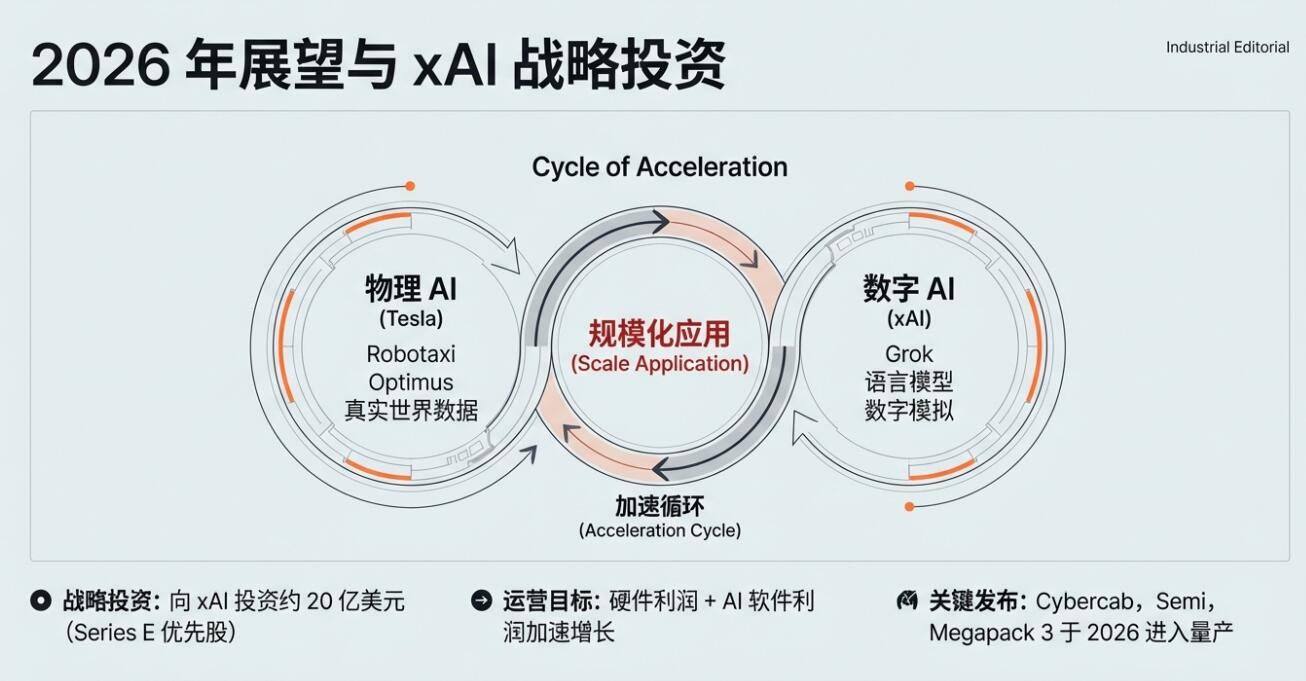

特斯拉四季度營收由三季度的兩位數同比大增轉為下滑,電動車交付量連續第二年下滑,成為營收與汽車毛利承壓的主要原因,但 EPS 盈利高於預期,能源與服務業務繼續放量,披露投資 xAI、無人駕駛出租車 Robotaxi 等 “物理 AI” 相關業務的進展。

盤後公佈財報後,股價盤後跳漲,盤後漲幅曾超過 4%。盤後上漲更像是源於特斯拉短期的業績並沒有太差,長期的敍事——Robotaxi/Optimus/xAI 方面繼續給估值提供想象空間。業績電話會上,特斯拉高管稱 2026 年全年資本支出將超過 200 億美元。此後股價曾回吐盤後多數漲幅。

汽車業務拖累特斯拉四季度的總營收由增轉降,但儲能部署裝機量創紀錄,應被市場視為短期內對沖汽車端下行的 “硬支撐”。更重要的是,特斯拉強調 “物理 AI” 的進展與 AI 領域相關投資。

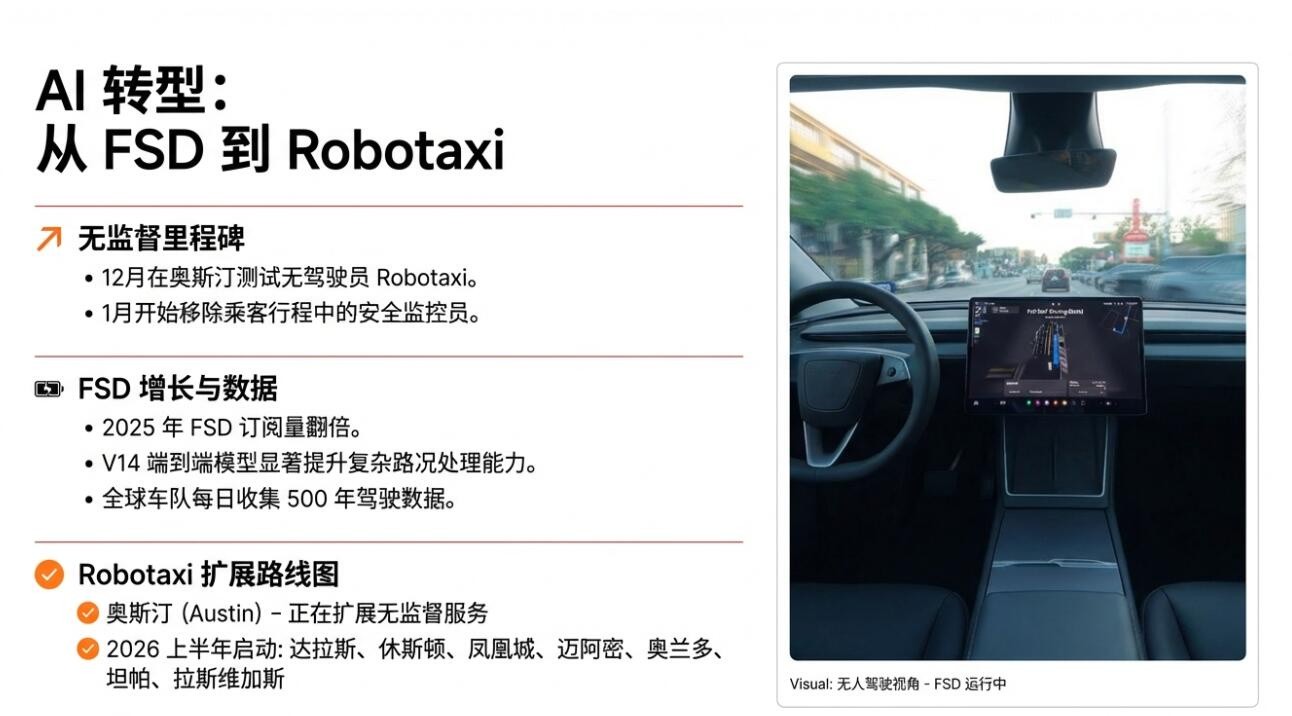

特斯拉披露,從本月開始,在得州奧斯汀的部分 Robotaxi 服務車輛上移除人類安全監督員,開始邁向真正的無人駕駛;Robotaxi 專屬產品 Cybercab 的今年量產計劃處於正軌;在鋪設人形機器人 Optimus 的第一代生產線;公司已與 xAI 達成投資約 20 億美元的協議。這把市場敍事又拉回到 AI+ 機器人帶來長期可選項溢價。

特斯拉決定,將最早推出的兩款車型 Model S 和 Model X 停產,加州的相關工廠生產線轉為製造 Optimus。特斯拉還稱,Cybercab、Semi 卡車、去年 9 月發佈的新版儲能系統 Megapack 3 均按計劃將於 2026 年開始量產,再次確認了發佈三季度財報時提到的量產時間表。

Q4 營收由增轉降 能源業務是亮點

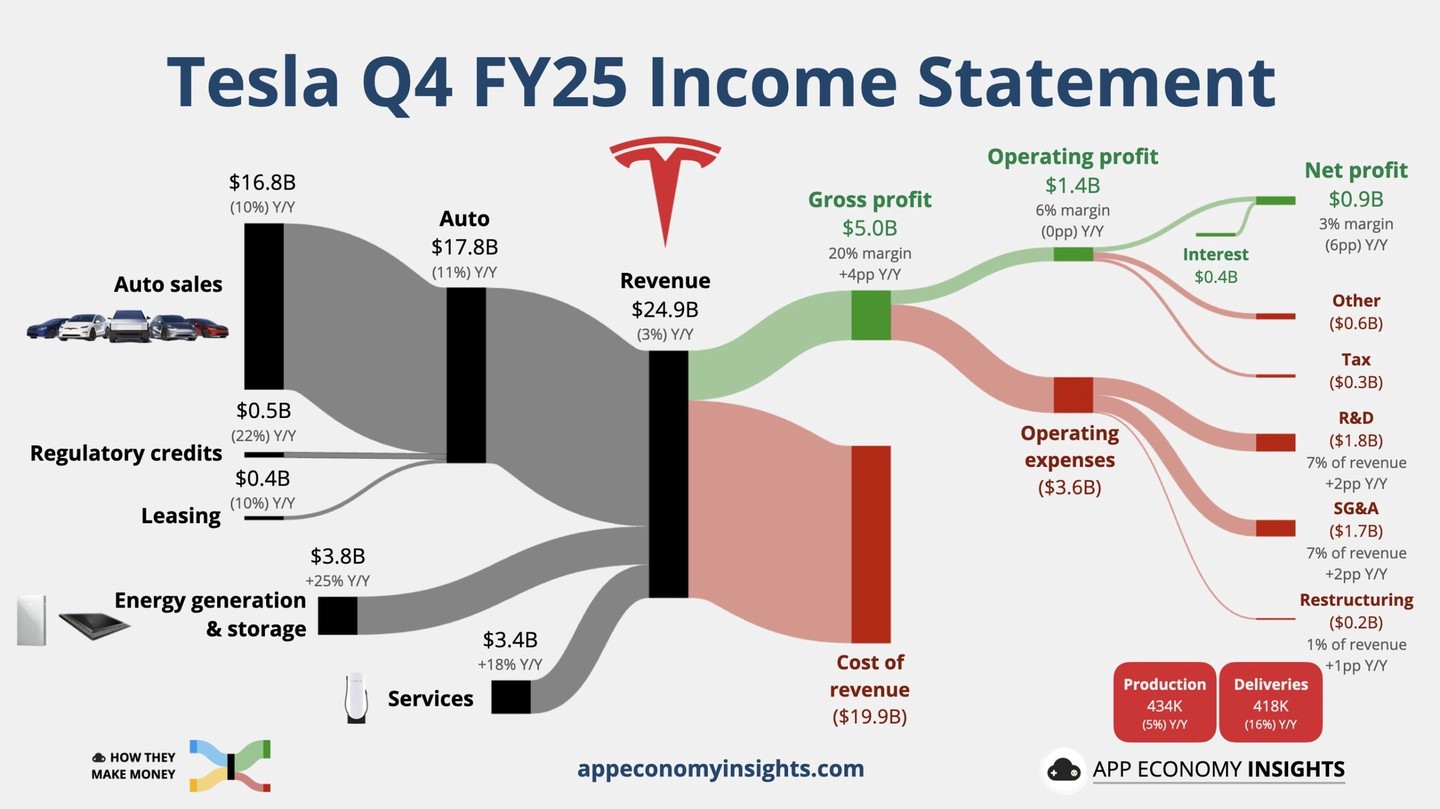

特斯拉四季度同比降約 3%,至 249.01 億美元,基本處於 250 億美元左右的華爾街預期區間內或略低於預期。換言之,營收並未出現很大意外,既非顯著高於預期,也非遠遜預期。

2025 年全年,特斯拉營收 948.27 億美元,較上年下降 3%,為公司史上首次年度營收下滑。

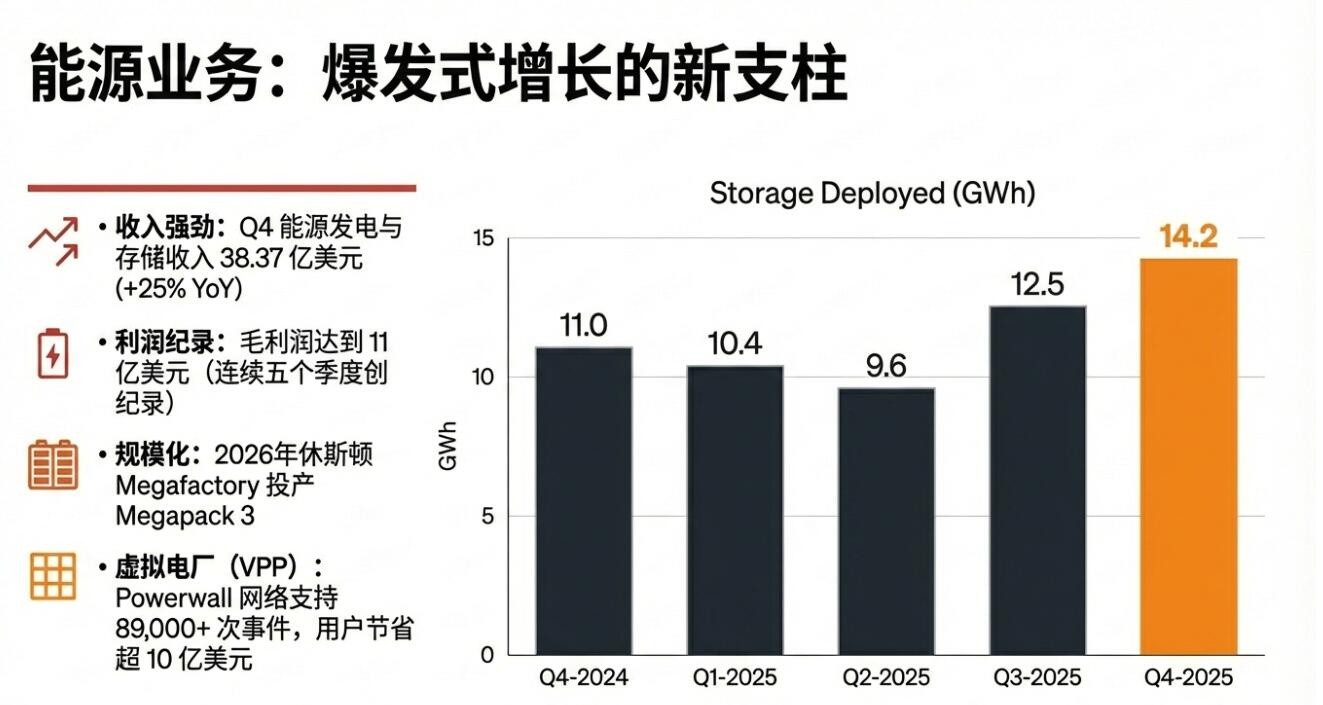

主要業務中,四季度汽車營收 176.93 億美元,同比下降 10%,而三季度增長 6%;能源發電與儲能業務收入 38.37 億美元,同比增長由三季度的 44% 放緩至 25%,服務與其他業務收入同比增長 18% 至 33.71 億美元。能源與服務對沖了整車營收下行的部分影響。

交付下滑是本次營收與汽車盈利下降的直接觸發因素之一。雖然特斯拉稱在 APAC 地區的交付量創記錄,但總體交付量四季度同比下降 16% 至 41.8227 萬輛。市場此前對交付的擔憂已有積累,投資者更關注公司是否能在 2026 年把產能與需求重新匹配(例如 Cybercab、Semi 量產節奏)以恢復規模化效應。

四季度儲能業務部署裝機量達到創紀錄的 14.2GWh,同比增長 29%,能源毛利單季度創歷史新高。特斯拉稱,繼續推進 Megapack3 / Megablock 於 2026 年量產的計劃。

能源業務不再只是 “增長插曲”,而是能在短期對抗汽車端季節性/政策性波動的穩健業務線;市場因此對特斯拉 “多元化增長” 能力的信心增強,亦是盤後股價反應的一個重要推動力。

Q4 毛利率改善 營業費用抬升吞噬部分利潤

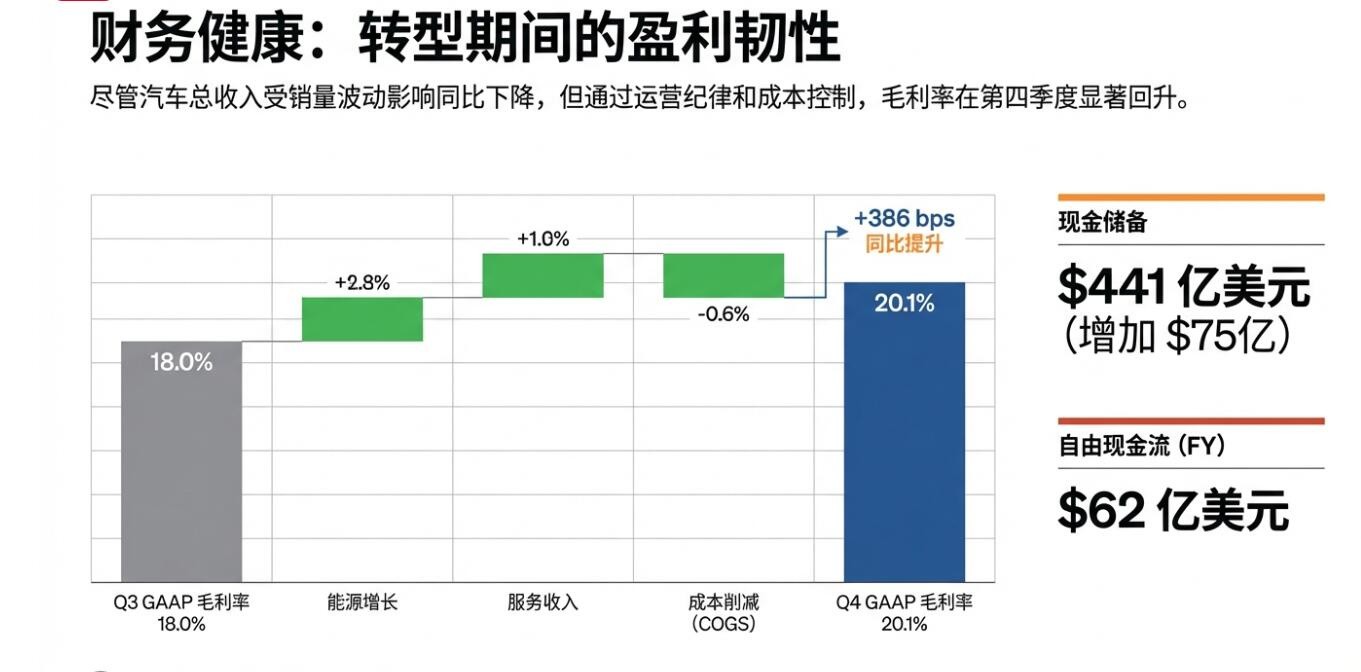

特斯拉四季度 GAAP 口徑下總毛利同比增長 20% 至 50.09 億美元,毛利率由三季度的 18% 升至 20.1%,同比提高 386 個基點;當季營業利潤同比下降 11% 至 14.09 億美元,降幅遠低於三季度的 40%,營業利潤率 5.7%。特斯拉指出研發(R&D)與 AI 項目投入、SBC(股權激勵)等支出抬升營業費用。

特斯拉四季度 GAAP 口徑下每股收益(EPS)為 0.24 美元,非 GAAP 口徑下 EPS 為 0.5 美元,同比下降 17%、較三季度的 31% 同比降幅放緩。

主流預期的四季度 EPS 分佈在 0.3 到 0.5 美元區間,不同機構口徑差異較大。以此看來,特斯拉公佈的 GAAP 口徑 EPS 低於某些較樂觀的預估,非 GAAP 口徑的 EPS 則接近或超過部分機構預期,高於彭博調查預期的 0.45 美元。

市場把焦點放在汽車毛利能否維持,以及 AI/機器人研發投入何時見到槓桿作用。目前汽車毛利在分產品、定價與 mix 的影響下顯示部分改善,但高額的 SBC 和 AI 項目支出壓縮了當期 GAAP 利潤。多數分析師此前對 EPS 的估計已經把這些支出考慮在內,實際 EPS 的偏差取決於不同機構對非 GAAP 項目的口徑。

繼續押注 “物理 AI”:Robotaxi、FSD、Optimus 進展及投資 xAI

Robotaxi 方面,特斯拉透露,2025 年 12 月在奧斯汀開始測試提供無安全監督員的 Robotaxi 服務,並於 2026 年 1 月開始在奧斯汀提供有限度的無安全監督員車輛服務。公司同時在灣區運營有帶安全員的服務,並已覆蓋聖何塞機場,後續在其他機場擴展需獲許可。

Robotaxi iOS 應用在公司服務區域 “不再有候補名單”(no waitlist),且公司已列出,計劃 2026 年上半年將服務覆蓋到美國多個城市,包括:得州的達拉斯和休斯頓、亞利桑那州的鳳凰城、佛羅里達州的邁阿密、奧蘭多和 Tampa、內華達州的拉斯維加斯。公司把 “無監督 Robotaxi 放入商業運營” 也計入了 CEO 績效獎的交付指標口徑。

自動駕駛輔助系統 FSD 方面,特斯拉稱,FSD v14 版已帶來更全面的輔助駕駛與 “找停車位/自動泊車” 等功能,並表示全球車隊能每天收集相當於超過 500 年連續駕駛的數據量(用於訓練)。公司還在 2025 年把 監督版 FSD(Supervised)推廣到韓國,並在歐洲數國提供 “乘車體驗”。

FSD 的訂閲制收入在 2025 年 “連續環比增長並且同比翻倍”,公司從本季開始逐步把一次性付費購置選項退場,轉為月度訂閲為主。四季度,FSD 的活躍訂閲用户同比增長 38% 至 110 萬。

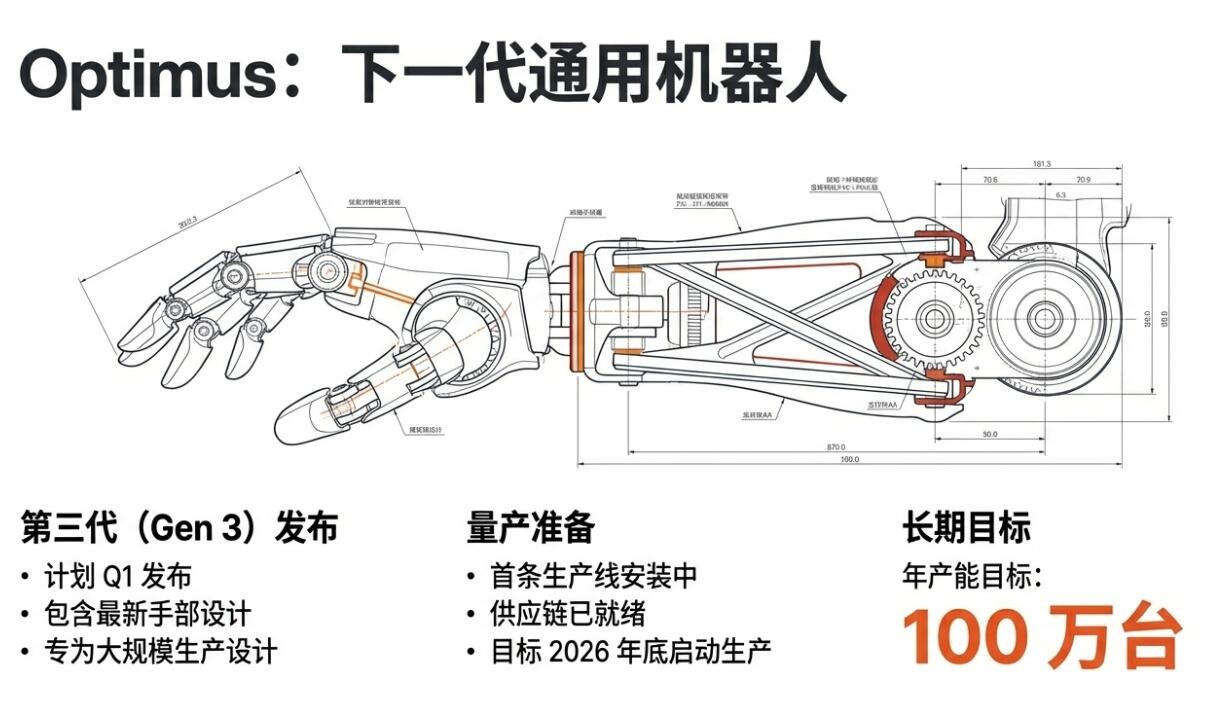

機器人方面,特斯拉稱,Optimus 在 2025 年繼續重大升級,包括最新手部設計,第三代 Optimus Gen-3 為首個 “面向規模化量產” 的設計;公司已開始為首條生產線做供應鏈與產線準備,目標 “在 2026 年底前啓動量產線”,長期產能目標為最終達到一年 100 萬台。

AI 領域投資方面,特斯拉公佈,與馬斯克旗下 AI 初創公司 xAI 達成框架協議,並同意以約 20 億美元的資金認購 xAI 的 E 系列優先股,交易需滿足常規監管條件,預計在 2026 年一季度完成。

特斯拉稱,此投資屬於公司的總體規劃第四部分(Master Plan Part IV)框架,旨在為物理世界的 AI 產品與服務建立合作基礎。特斯拉正在開發將 AI 融入現實世界的產品和服務。同時,xAI 正在開發領先的數字 AI 產品和服務,例如其大語言模型 Grok。