Target price of $1,000! The institutions on Wall Street that are most optimistic about Sandisk have a valuation estimate with a PE multiple of only 11 times

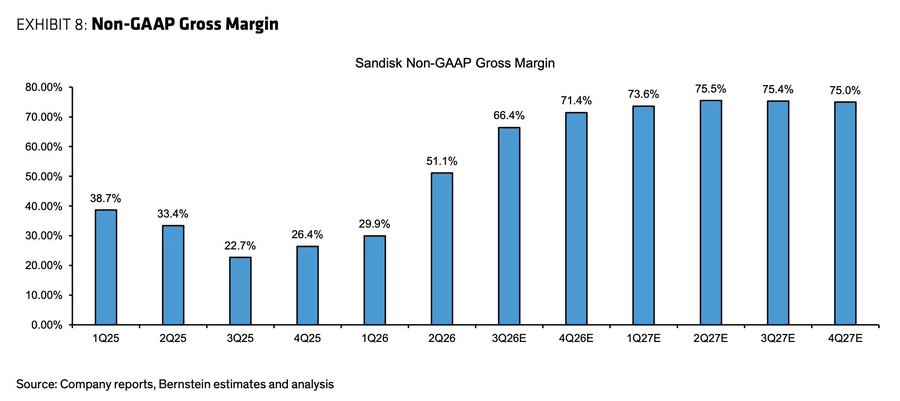

伯恩斯坦將閃迪目標價暴漲至 1000 美元,較當前股價仍有 85% 上漲空間,估值卻僅為 11 倍 2027 財年 PE。關鍵看點在於公司毛利率的爆發式擴張——二季度 Non-GAAP 毛利率已達 52.1%,遠超市場預期的 42%,而三季度指引更是高達 65-67%,這意味着公司正進入超級盈利週期。

在強勁財報後,伯恩斯坦分析師 Mark C. Newman 將閃迪(SanDisk)目標價從 580 美元大幅上調至 1000 美元,上調幅度達 72%。激進的目標價基於該機構對公司 2027 財年每股收益 90.96 美元的預測,對應市盈率僅為 11 倍。

更引人注目的是,分析師預計公司 2027 財年自由現金流將達到 138 億美元,對應 EV/FCF 估值倍數僅為 10.3 倍,較市場共識預期高出 195%。對投資者而言,關鍵看點在於公司毛利率的爆發式擴張——二季度 Non-GAAP 毛利率已達 52.1%,遠超市場預期的 42%,而三季度指引更是高達 65-67%,這意味着公司正進入超級盈利週期。

業績大幅超預期,毛利率擴張成最大亮點

分析師指出,閃迪 2026 財年第二季度業績全面超出預期。收入達到 30 億美元,同比增長 31%,超過市場一致預期的 26.73 億美元 13.2%。驅動因素包括出貨量實現低個位數百分比增長,而平均售價(ASP)環比飆升超過 35%,遠超市場預期的 16%。

利潤率方面的表現尤為驚豔。Non-GAAP 毛利率擴張至 52.1%,較市場預期的 42% 高出 812 個基點,較上季度的 29.9% 大幅提升 2220 個基點。運營利潤率達到 37.5%,而市場預期僅為 24.4%,超出 1310 個基點。Non-GAAP 每股收益為 6.20 美元,較市場預期的 3.49 美元高出 77.4%。

分析師強調,利潤率擴張的驅動力不僅來自 ASP 上漲,還包括顯著的成本下降和產品組合優化。二季度單位成本下降約 9%,部分歸因於工廠啓動成本的降低——本季度工廠啓動成本降至 2400 萬美元,低於上季度的 7200 萬美元,預計這些成本未來將完全消除。

三季度指引成股價催化劑,毛利率將突破 65%

伯恩斯坦分析師認為,三季度指引才是推動股價大漲的真正催化劑。

公司指引三季度收入為 44-48 億美元,環比增長 53%,這意味着 ASP 將環比暴增超過 55%。更令人震驚的是,Non-GAAP 毛利率指引為 65-67%,環比將擴張 1490 個基點。這將推動 Non-GAAP 每股收益達到 12-14 美元,遠超分析師基礎情景下的 6.5 美元預測,甚至超過其樂觀情景下的 9.1 美元預測。

分析師指出,公司目前仍有超過 90% 的銷售基於短期合同,但正在評估向長期協議轉變,以實現更高且可持續的定價和固定銷量。公司已簽署一份包含預付款條款的長期協議,並有多份協議正在洽談中。

大幅上調盈利預測,FY27 EPS 較共識高 188%

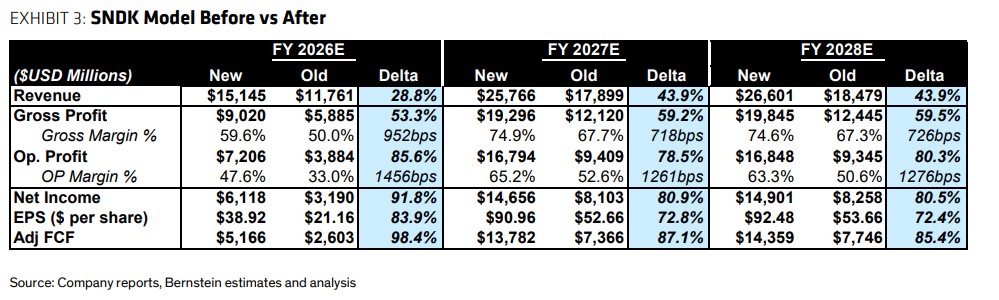

基於強勁的業績、超預期指引、公司評論以及極其強勁的定價環境,分析師再次大幅上調盈利預測——主要是基於短期內更強的定價能力。2026 財年和 2027 財年的每股收益預測分別上調至 38.92 美元和 90.96 美元,後者較市場共識的 31.59 美元高出 188%。

具體來看,2026 財年收入預測為 151.45 億美元,較舊預測的 117.61 億美元上調 28.8%;毛利率預測為 59.6%,較舊預測的 50.0% 提升 952 個基點;運營利潤率預測為 47.6%,較舊預測的 33.0% 提升 1456 個基點。

2027 財年的預測更為激進:收入 257.66 億美元,較舊預測上調 43.9%;毛利率高達 74.9%,較舊預測提升 718 個基點;運營利潤率達到 65.2%,提升 1261 個基點。調整後自由現金流預計達到 137.82 億美元,較舊預測上調 87.1%。

數據中心需求爆發,AI 驅動結構性改善

分析師強調,公司正戰略性地將受限供應分配給更優先考慮供應安全而非價格的終端市場——即數據中心優先於 PC/移動設備。數據中心無疑是本季度增長最快的細分市場,環比增長 64%,相比之下邊緣計算增長 21%,消費類增長 39%。數據中心目前佔總收入的約 15%,高於上季度的 12%。

管理層已多次上調數據中心需求展望,從最初的 20% 多增長,到 40% 多,現在上調至 2026 年高達 60% 多的 EB(艾字節)增長。公司預計數據中心將在 2026 年成為 NAND 行業最大的終端市場,由 AI 工作負載驅動。

分析師指出,基於 Jensen Huang 在 CES 上關於新 Vera Rubin 配置的評論,管理層認為新 AI 系統架構可能在 2027 年推動額外 75-100 EB 的 NAND 需求,2028 年可能接近翻倍,儘管這一上行潛力尚未納入指引或增長率預估中。

1000 美元目標價,估值仍具吸引力

分析師將目標價從 580 美元上調至 1000 美元,仍基於 11 倍(不變)2027 財年每股收益。這意味着基於分析師預計的 138 億美元 2027 財年自由現金流,EV/FCF 估值倍數為 10.3 倍,較市場共識高出 195%。

以 1 月 29 日收盤價 539.30 美元計算,目標價對應 85% 的上漲空間。當前股價對應 2026 財年市盈率為 13.9 倍,2027 財年市盈率僅為 5.9 倍,遠低於科技股平均估值水平。分析師認為,考慮到公司正處於超級盈利週期,且 2027 財年毛利率有望達到 75% 左右的歷史高位,這一估值具有顯著吸引力。

值得注意的是,閃迪股價年初至今已累計上漲 127.2%,過去 12 個月累計上漲超過 1100%,但分析師認為基於未來兩年的盈利增長潛力,當前估值仍有較大上行空間。