Hedging mode! Morgan Stanley: The market has started buying US Treasuries

Investor concerns about "over-investment" in AI and its negative externalities have intensified, leading to pressure on SaaS and private credit-related stocks. Meanwhile, consumer confidence among affluent households in the U.S. with annual incomes over $100,000 has significantly deteriorated, signaling economic downturn risks. Coupled with unexpectedly weak January CPI data, funds are flowing out of risk assets and into the U.S. Treasury market, pushing yields lower this year

As the narrative of AI investment returns shows cracks, investors are beginning to retreat and turn to embrace U.S. Treasury bonds.

According to news from the Wind Trading Desk, Morgan Stanley's U.S. interest rate strategy team released a research report on February 13, indicating that the market's direction has changed. Faced with the increasingly inflated AI investment boom and high market valuations, investors are withdrawing from risk assets and buying U.S. Treasury bonds for hedging.

In the report, Morgan Stanley raised its 2026 U.S. real GDP growth forecast from 2.4% to 2.6%, citing that capital expenditures from "hyperscalers" will drive growth, but its team of economists also issued a stern risk warning.

Morgan Stanley pointed out that this growth does not come without a cost. The logic is very clear:

“The more the AI-related capital expenditure cycle drives economic activity growth, the greater the risk of overinvestment if investment returns ultimately fail to materialize.”

The market clearly understands this logic. Investors are becoming increasingly sensitive to the negative externalities of the AI investment cycle and are no longer blindly chasing high valuations. As Morgan Stanley strategists stated:

“Investors are fatigued by new narratives attempting to justify the extremely high-risk asset valuations, leading to a diffusion of market styles and a shift towards U.S. Treasury bonds, pushing yields lower this year.”

Weakening AI Narrative, SaaS and Private Credit Under Pressure

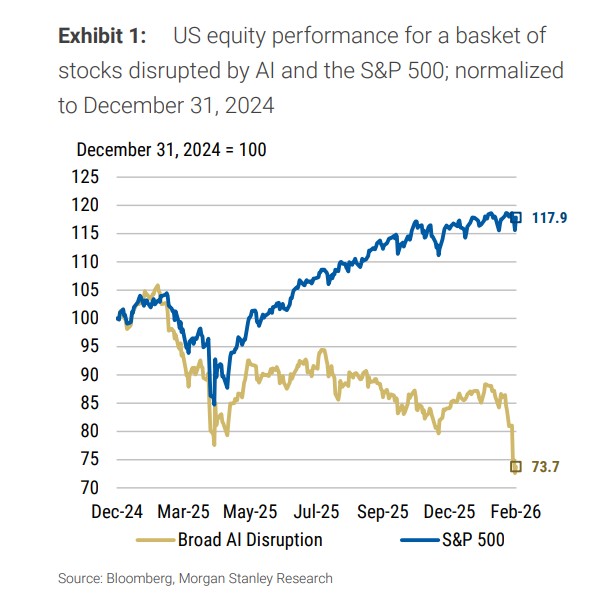

The cracks in the market have already become apparent. Although the S&P 500 index has been continuously hitting new highs, companies whose business models have been "disrupted" by the AI wave (AI Disrupted Stocks) have already begun to collapse.

Morgan Stanley constructed a basket of 108 stocks impacted by AI. Data shows that these stocks had already decoupled from the broader market by the end of last year and continued to decline while the broader market reached new highs.

This divergence has released a dangerous signal: the narrative surrounding AI optimism may have peaked.

In addition to directly affected stocks, the Software as a Service (SaaS) sector is also facing immense pressure, while a more hidden risk lies in private credit. Morgan Stanley warned that due to the opacity and lagging nature of the fundamental indicators of private credit investment portfolios, the stock performance of alternative asset management companies with private credit exposure in the public market has become a real-time risk barometer.

Data shows that a basket containing seven key alternative asset management companies has faced significant downward pressure since the beginning of this year. The market is voting with its feet, avoiding the credit default risks that may arise from overinvestment in AI.

"The Rich" Are Also Alarmed: A Warning of Asset Bubble Bursting?

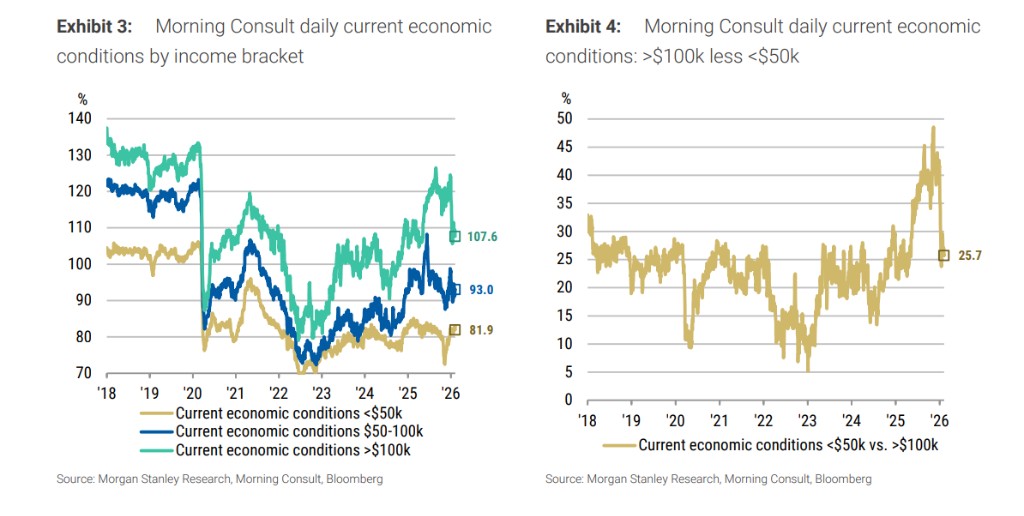

The fatigue in the stock market is transmitting to the confidence level of the real economy, especially among high-income groups.

Morgan Stanley observed that the upper-income group (annual income over $100,000), which is a major consumer force, has significantly changed its view on the current economic situation since the beginning of this year

"Although the starting level is better than at the end of 2021, this shift in sentiment seems very similar to early 2022—when the U.S. economy subsequently fell into two quarters of negative growth."

Why is the confidence of high-income groups declining? The reason points directly to asset price fluctuations. Morgan Stanley economists believe that "the bursting of the asset investment bubble will pose greater risks to the economy."

When the wealthy class begins to tighten their belts, it is usually the best leading indicator of an economic recession. In this environment, U.S. Treasury bonds have once again become the best asset class for hedging recession risks. The Morgan Stanley strategy team bluntly stated:

"We believe that as the market-implied policy rate still hardly accounts for downside risk premiums, U.S. Treasuries look quite attractive as a safe-haven tool."

Unexpected Decline in Inflation, U.S. Treasuries Become the Best Hedge

If concerns about the AI bubble are the long-term logic for buying U.S. Treasuries, then the latest inflation data is a direct catalyst.

The January CPI data was significantly below expectations, severely undermining the stubborn inflation narrative:

- Overall CPI increased by 0.17% month-on-month, lower than economists' expectations of 0.27%.

- Core CPI increased by 0.30% month-on-month, also slightly below the expected 0.31%.

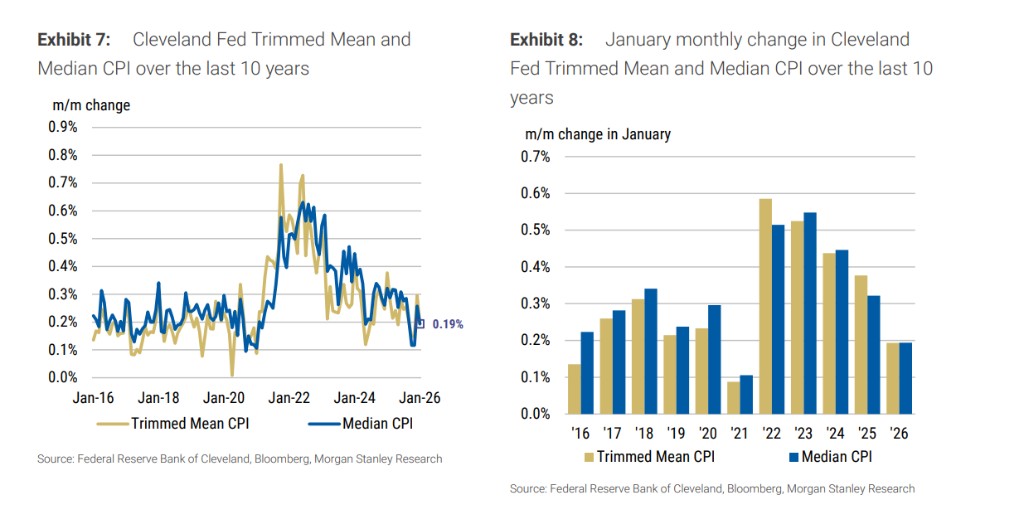

What is more noteworthy is the underlying data after excluding extreme fluctuations. The Cleveland Federal Reserve's trimmed mean CPI and median CPI both increased by only 0.19% in January.

"These readings are the lowest for the same period since 2021. Given that January is typically the strongest month for month-on-month data in the calendar year, we believe this unexpected decline will carry significant weight as investors consider inflation data for the entire year."

Weak inflation data has directly reshaped the Federal Reserve's policy expectations. The market reacted quickly, with traders beginning to factor in lower terminal rates. Current market pricing suggests a 21 basis point rate cut by the June meeting, with a cumulative 62 basis points cut by the end of 2026.

Morgan Stanley believes that the decline in inflation expectations will allow the Federal Reserve to further ease policies to prevent real interest rates from becoming excessively restrictive. This means that U.S. Treasury yields have further room to decline.

Meanwhile, the Federal Reserve's bill purchase operations are also providing liquidity support to the market. In the past 14 operations, the Federal Reserve purchased $109.2 billion in bills, with each operation reaching maximum scale (100% absorption rate), maintaining a loose financing environment that further benefits short-term U.S. Treasuries.