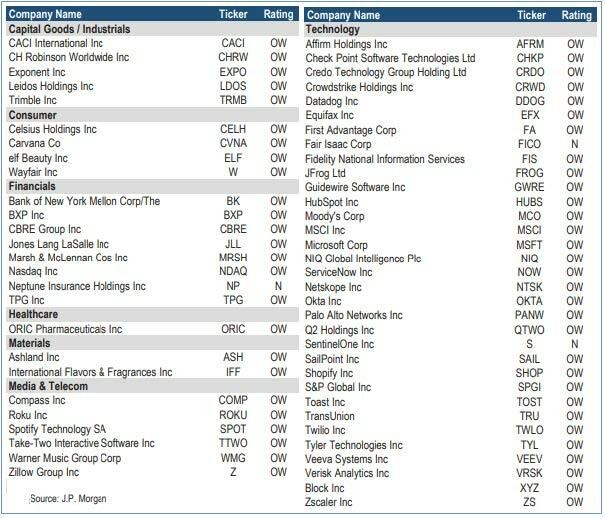

JPMorgan Trading Desk: The "sell first, ask questions later" AI sell-off in U.S. stocks is about to end, it's time to buy the dip in software stocks

該團隊正通過逆向佈局被錯殺的軟件股、對 “AI 干擾免疫” 的資產來把握即將到來的反彈機會。

近幾周,美股市場的核心交易邏輯已被簡化為一個令人窒息的敍事——“AI 替代風險”。這種對 “被 AI 淘汰” 的極度恐懼,引發了金融和工業板塊的劇烈動盪,並導致資金瘋狂湧入半導體,同時對軟件進行無差別的 “先賣再問”。

不過,摩根大通交易台在 2 月 17 日的最新報告中認為,這種極端的情緒宣泄已接近尾聲,該團隊正通過逆向佈局被錯殺的軟件股、對 “AI 干擾免疫” 的資產來把握即將到來的反彈機會:

“儘管短期市場格局未變,但 “AI 替代論” 的敍事已接近尾聲,這意味着大型科技股的抄底窗口已經打開。”

市場在多個行業反應過度

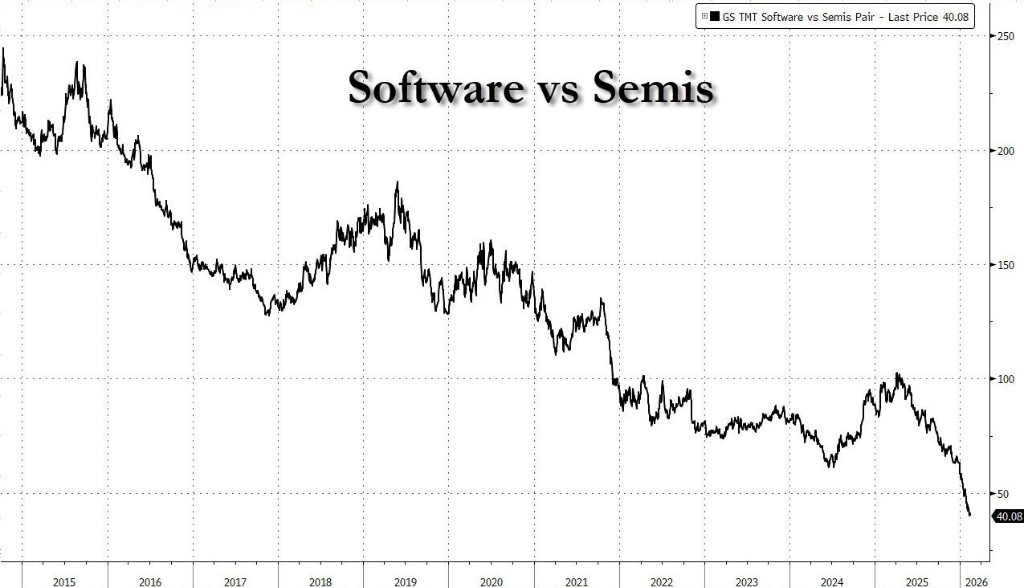

摩根大通倉位情報團隊觀察到,當前美股市場上,半導體板塊的倉位擁擠度高達 +4 倍標準差(+4z),而軟件板塊則深陷-3.5 倍標準差(-3.5z)的低谷,兩行業的倉位差異已達到歷史極值。

年初至今,做多半導體做空軟件的回報率已高達約 34.9%。這種撕裂源於投資者的一種線性思維:AI 算力是唯一的贏家,而傳統軟件將被徹底顛覆。

而在最新的報告中,摩根大通各行業分析師對這場 AI 拋售潮進行了深度拆解,結論顯示市場在多個領域存在明顯的反應過度:

1. 軟件行業:難以證偽的 “負面邏輯”

分析師 Mark Murphy 指出,當前的困境在於軟件公司很難 “自證清白”——即證明 AI 在未來幾年不會顛覆它們。儘管行業增長因宏觀經濟放緩而減速,但考慮到估值已大幅回撤,建議投資者採取 “啞鈴策略”:一方面配置具有強勁自由現金流(FCF)支撐的頂級軟件公司,另一方面規避估值過高的標的。

2. 財富管理與生命科學:利潤擴張 vs. 近期風險

上週大型銀行股(JP2LBK 指數)下跌 6%,併購經紀商更是大跌 7%。然而,基本面反饋卻截然相反:貸款增長良好,併購和 IPO 管道強勁。分析師 Rob O’Dwyer 認為,市場低估了 “人際關係” 在理財中的價值。事實上,對於財富管理機構而言,AI 更可能是提升利潤率的工具,而非取代客户關係的殺手。

來到生命科學工具領域,這是目前風險較為明確的領域。CRO 企業(如 MEDP)已承認,製藥客户內部利用 AI 提升生產力,可能會減少對外包服務的需求。這可能是少數幾個 AI 負面邏輯成立的板塊之一。

3. 物流運輸:AI“去中介化” 的恐慌

物流板塊是近期 AI 恐慌的重災區。因競爭對手 Algorhythm Holdings 宣佈其 AI 平台 SemiCab 能大幅提升貨運調度效率(一名操作員可管理 2000 筆訂單,是傳統經紀人的 4 倍),導致美國貨運巨頭 CHRW 股價暴跌 25%,並拖累 DSV、DHL 等全球同行下跌約 10%。

摩根大通分析師 Alexia Dogani 對此持懷疑態度。她指出,貨運代理涉及複雜的物理基礎設施整合,目前的數字化程度極低。AI 雖然能提升效率,但短期內無法跨越物理障礙實現完全的 “去中介化”。

4.日本市場:AI 短期不會取代外包

同樣的邏輯也適用於日本 IT 服務市場。

分析師 Matthew Henderson 指出,日本大型企業極度依賴系統集成商(SIers),且面臨嚴重的人才短缺。在這種結構性僵局下,AI 非但不會取代外包,反而會成為緩解人才短缺、提升 SIers 利潤率的利器。

抄底軟件股?

摩根大通交易團隊在報告中寫道,儘管短期市場格局未變,但 “AI 替代論” 的敍事已接近尾聲,這意味着大型科技股的抄底窗口已經打開。該團隊具體建議的交易策略如下:

- 核心主題:繼續看好 AI/TMT、全球增長重啓、國際市場機遇以及美元貶值交易。

- 對沖風險:建議做多原油和能源股以對沖地緣政治風險;購買波動性(Vol);做空動量因子(Momentum)。

- 自身操作:交易台正在執行多頭策略,做多一籃子 “被嚴重錯誤定價且對 AI 干擾具有免疫力” 的股票