SK Hynix Goldman Sachs conference call: All customer demands cannot be met, and storage prices continue to rise this year

SK 海力士在高盛電話會上釋放強烈信號:存儲行業已全面進入賣方市場。受 AI 真實需求驅動及潔淨室空間受限影響,今年存儲價格將持續上漲。公司透露目前 DRAM 及 NAND 庫存僅剩約 4 周,且沒有任何客户能完全滿足需求。隨着 2026 年 HBM 產能售罄,標準型 DRAM 的極度短缺正顯著提升供應商議價權,產業鏈已開啓長期合約談判以鎖定未來供應。

在 AI 需求爆發與供應瓶頸的共振下,存儲芯片正全面進入 “賣方市場”,海力士明確表示今年所有客户的需求都無法得到完全滿足,價格上漲已成定局。

在 2 月 20 日舉行的虛擬投資者會議上,SK 海力士向高盛透露了存儲市場的最新動態。

全行業缺貨:重複下單無用,只會推高價格

海力士對今年的價格走勢給出了非常明確的指引:受 AI 客户強勁需求和供應增長有限的推動,存儲價格預計將在全年持續上漲。

這背後的核心邏輯在於供給端的剛性約束。海力士指出,全行業受限於潔淨室(Clean room)空間的不足,供應增長受到物理限制。對於市場擔憂的 “重複下單”(Double-booking)風險,海力士的看法直擊要害:

“出現有意義的重複下單的可能性很低。客户非常清楚,短期內存儲產能無法顯著增加。因此他們意識到,重複下單並不會帶來更多的分配量,反而只會進一步推高價格。”

儘管 PC 和移動端客户可能會通過 “降低配置”(Despeccing)來應對,但在受限的供應增長面前,這一因素被完全抵消。AI 客户隨着服務取得實質性進展,正在維持巨大的投資規模,這種 “真實需求” 成為了價格上漲最堅實的支撐。

庫存降至 “極低水位”,話語權向賣方轉移

目前的供需緊張程度已經達到了近年來的高點。海力士在會議中透露了一個關鍵事實:

“今年沒有任何一家客户能夠完全滿足其存儲需求。”

這意味着所有終端市場的需求滿足率都處於低位。從庫存角度看,服務器客户的庫存已達到健康水平,而 PC 和移動客户的庫存正呈現下降趨勢。

更為關鍵的是作為供應端的海力士,其自身庫存已極其單薄。

“我們在 DRAM 和 NAND 上的庫存均處於正常水平,約為 4 周,並預計這一水平在全年將繼續下降。”

極低的庫存水位意味着供應商的議價能力(Leverage)持續增強。在此背景下,海力士透露,“正在與主要客户討論多年期的長期合約”。雖然公司態度謹慎,但這標誌着市場結構已從現貨博弈轉向對長期供應穩定性的爭奪。

HBM 產能售罄,標準型 DRAM 短缺成新籌碼

對於市場最關注的 HBM(高帶寬內存),海力士明確表示,2026 年的產能分配已成定局。

“2026 年的 HBM 已全部售罄,滿足客户需求的生產計劃已經分配完畢。”

海力士坦言,鑑於目前的生產計劃,很難在 2026 年對 HBM 和標準型 DRAM 的產線進行有意義的調整。然而,這種僵局反而為未來帶來了利好。由於標準型 DRAM 目前的供需極度緊張(Tight S/D),這為海力士在談判桌上贏得了更多籌碼。公司認為,這種緊張局勢“可能會為 2027 年的 HBM 業務帶來更優惠的條款”。

在製程遷移方面,海力士今年的重心明確:M15X 工廠將主要致力於提升 1b nm 產能以支持 HBM3E 和 HBM4。而更先進的 1c nm 製程,今年將主要用於標準型 DRAM 的大規模遷移,預計年底前 1c nm 將佔據標準型 DRAM 一半以上的產能,而 HBM 對 1c nm 的大規模採用(主要用於 HBM4E)將從 2027 年開始。

資本開支:嚴守紀律,聚焦高回報

儘管面臨巨大的需求缺口,海力士在資本開支(Capex)上依然保持清醒。

公司確認今年的資本開支將超過去年,但強調將 “繼續堅持資本開支紀律”。投資的優先級非常清晰:核心聚焦於 HBM 和標準型 DRAM。對於 NAND 業務,雖然恢復了部分投資(主要是向 321 層 3D NAND 遷移),但其在總資本開支中的佔比將保持穩定(預計維持在低雙位數百分比),不會盲目擴張。

海力士高盛電話會全文翻譯如下:

SK 海力士 (000660.KS):虛擬會議要點;內存供需緊張導致議價能力增強及 HBM 潛在上行空間

日期: 2026 年 2 月 20 日 | 下午 3:38 (韓國標準時間)

摘要

我們於 2 月 20 日舉辦了 SK 海力士(以下簡稱 “海力士”)與投資者的虛擬小組會議。主要結論包括:

- 受實際需求和供應緊張驅動,今年內存價格可能持續上漲。

- 健康的庫存水平和不斷增強的供應商議價能力,正促使關於長期合同的討論增加。

- 當前傳統 DRAM 的供需緊張可能為 2027 年的 HBM(高帶寬內存)業務帶來更有利的條款。

- 2026 年 1c nm 製程的產能爬坡主要用於傳統 DRAM,而用於 HBM 的主要從 2027 年開始。

- 資本支出(Capex)指引及對 DRAM/HBM 投資的關注重點與高盛預測(GSe)基本一致。

我們重申對海力士的 “買入” 評級。(關於我們對內存行業的更多觀點,請參閲我們最新的內存報告。)

主要會議紀要 (Key Takeaways)

1. 受實際需求和供應緊張驅動,內存價格年內可能持續上漲 海力士認為,在 AI 客户強勁需求的推動下,當前的內存價格上漲趨勢可能貫穿全年。公司預計,隨着 AI 客户在 AI 服務方面取得實質性進展,他們將繼續保持相當大的投資規模。 儘管公司承認 PC 和移動端客户潛在的 “規格降低(despeccing)” 可能會對內存需求造成壓力,但由於供應增長有限,公司仍預計價格將保持上漲軌跡。 公司提到,全行業無塵室空間有限是導致供應緊張和內存價格環境有利的原因之一。公司認為內存訂單出現實質性 “重複下單(double-booking)” 的可能性較低,因為客户意識到短期內內存產能無法顯著增加,因此他們認識到重複下單不會帶來更多配額,反而會進一步推高價格。

2. 健康的庫存水平和增強的供應商議價能力促使長期合同討論增加 海力士強調,今年沒有客户能夠完全滿足其內存需求,因此所有終端市場的需求滿足率仍處於較低水平。結果是,海力士認為服務器客户的庫存水平正達到健康狀態,而 PC/移動端客户的庫存水平呈下降趨勢。 考慮到供應商方面的庫存也很精簡(我們認為海力士持有的 DRAM 和 NAND 正常庫存水平約為 4 周,並預計該水平將在全年下降),我們認為供應商的議價能力(leverage)將繼續增強。 在此背景下,公司正在與主要客户討論多年期合同。雖然討論已取得一定進展,但海力士總體持謹慎態度,試圖最大化未來的需求穩定性。

3. 當前傳統 DRAM 供需緊張可能為 2027 年的 HBM 業務帶來更有利的條款 雖然認識到需求的潛在上行空間,但海力士提到,鑑於今年的 HBM 已售罄且滿足客户需求的生產已分配完畢,要在 2026 年對 HBM 和傳統 DRAM 之間的生產計劃進行實質性更改將很困難。 雖然公司可能會堅持 2026 年的原定產能分配計劃,但我們認為,對於 2027 年,公司的 HBM 業務可能有更大的上行空間,因為我們認為它將能夠反映當前傳統 DRAM 顯著的供需緊張狀況。

4. 2026 年 1c nm 產能爬坡主要針對傳統 DRAM,HBM 主要從 2027 年開始 海力士今年將專注於在 M15X 工廠提升 1b nm DRAM 產能,主要用於支持 HBM3E 和 HBM4 的供應。鑑於公司計劃從 HBM4E 開始使用 1c nm 工藝,該節點用於 HBM 的大規模產能爬坡可能會在 2027 年完成。 同時,由於公司預計全年對 DDR5 和 LPDDR5(包括 SOCAMM)的需求強勁,其可能會進行大規模的技術遷移(而不是增加新的晶圓產能),以增加其傳統 DRAM 的 1c nm 位元供應,並預計到今年年底,超過一半的傳統 DRAM 將採用 1c nm 節點。

5. 資本支出指引及對 DRAM/HBM 投資的關注與高盛預測基本一致 雖然海力士提到今年的資本支出計劃仍在討論中,但其繼續預計支出將比去年有所增加,同時計劃繼續堅持資本支出紀律。公司預計今年的資本支出中,晶圓廠設備(WFE)的組合與去年相比不會有太大差異。 雖然公司已恢復了部分 NAND 投資,主要是為了遷移到 321 層 3D NAND,但仍預計 NAND 資本支出的比例將保持穩定,因為資本支出的重點仍將放在 HBM 和傳統 DRAM 上。 我們認為公司對資本支出的看法與我們的觀點基本一致,因為我們預計公司今年的總資本支出將同比增長 36%,達到 38 萬億韓元,並預計 NAND 的佔比今年將保持在低雙位數百分比,與去年相似。

目標價、風險與方法論

估值方法: 我們基於 2026/27 年預估平均市淨率(P/B)的 12 個月目標價為 1,200,000 韓元。 我們使用 30% 作為 AI 溢價,這是海力士過去一年相對於三星電子(SEC)交易的平均溢價,因為前者在 HBM 收入方面增長顯著,而後者在同期增長有限。我們將此應用於最強勁的價格上漲週期之一(2009-2010 年)期間的峯值倍數 2.16 倍,得出目標倍數為 2.8 倍,據此推導出我們的目標價。

主要風險:

- 內存供需嚴重惡化及技術遷移延遲。

- 智能手機/PC/服務器需求疲軟,這將影響整體傳統內存需求。

- 三星在 HBM 業務上取得積極進展,從而影響海力士的 HBM 收入和利潤。

- AI 相關資本支出降低,這將影響整體 HBM 需求,進而影響公司的 HBM 收入/利潤。

圖表數據摘要

- 圖表 1: 我們預計 2026 年 DRAM 行業供需缺口將擴大至 4.9%(供不應求)。

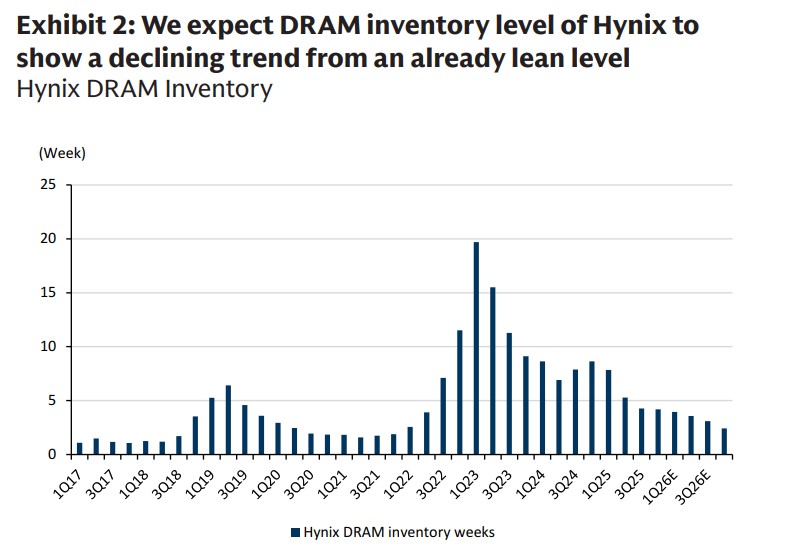

- 圖表 2: 我們預計海力士的 DRAM 庫存水平將從已然精簡的水平(約 3-4 周)進一步呈下降趨勢。

- 圖表 3: 我們目前預計 2026 年 NAND 行業供需缺口為 4.2%(供不應求)。

- 圖表 4: 我們預計海力士的 NAND 庫存水平將從已然精簡的水平進一步呈下降趨勢。

財務摘要 (SK Hynix Inc.)

股票代碼: 000660.KS 評級: 買入 (Buy) 12 個月目標價: 1,200,000 韓元 當前價格: 894,000 韓元 (截至 2026 年 2 月 19 日收盤) 上漲空間: 34.2% 市值: 631.2 萬億韓元 / 4366 億美元

主要財務預測 (高盛預測):

項目 2024 年 (實際) 2025 年 (實際) 2026 年 (預測) 2027 年 (預測) 收入 (十億韓元) 66,193.0 97,146.7 240,601.9 244,390.2 EBITDA (十億韓元) 36,048.9 61,136.5 185,220.6 172,987.6 每股收益 EPS (韓元) 28,719 62,161 184,085 169,477 市盈率 P/E (倍) 6.2 5.0 4.9 5.3 市淨率 P/B (倍) 1.7 1.8 2.7 1.8 股息率 (%) 1.2 1.0 1.0 2.0 投資資本現金回報率 CROCI (%) 21.5 27.7 50.4 39.9