The U.S. Supreme Court overturns "reciprocal tariffs," what will happen next?

美國最高法院裁定特朗普政府依據《國際緊急經濟權力法案》加徵關税違法,市場關注後續影響。特朗普將簽署行政令實施 10% 全球統一關税。雖然 IEEPA 的法律基礎被推翻,但 232、301 和 201 條款的關税不受影響。滙豐和瑞銀分析認為,政府可選擇不替代被駁回的關税,可能導致加權平均關税税率降至 7.2%,對 GDP 和通脹產生影響。

最高法院否決 IEEPA 關税的法律基礎後,市場關注的焦點從 “關税還在不在” 轉向 “退不退款、怎麼換法條、貿易框架協議還算不算數”。

據央視新聞報道,美國最高法院當地時間 2 月 20 日裁定,特朗普政府援引《國際緊急經濟權力法案》(IEEPA)對美國進口商品加徵關税 “違法”。在隨後記者會上,特朗普回應稱將於當日簽署行政令,依據《1974 年貿易法》第 122 條實施 “10% 全球統一關税”,並宣佈開啓多項所謂的 301 調查。

並非所有關税都受影響

據追風交易台消息,滙豐最新研報援引判決要點稱,最高法院認定 IEEPA 並不授權總統以 “緊急狀態” 為由對進口普遍徵税。瑞銀在解讀中補充,首席大法官約翰·羅伯茨代表多數意見寫道:“IEEPA 不授權總統徵收關税。”

這意味着,2025 年特朗普政府用 IEEPA 搭建的關税體系——先對加拿大、墨西哥加税,隨後在 2025 年 4 月 2 日將 “互惠/對等關税” 擴展至幾乎所有貿易伙伴——核心法律支柱被抽走。

但並非所有關税都受影響。滙豐強調,本次裁決不影響已存在的:

- 232 條款(國家安全、行業性關税)

- 301 條款

- 201 條款(保障措施,如 2018 年太陽能)

關税重構而不是推翻

瑞銀認為,大多數 IEEPA 關税可以使用其他貿易授權進行重構,正如許多美國政府官員近幾個月所提到的那樣。

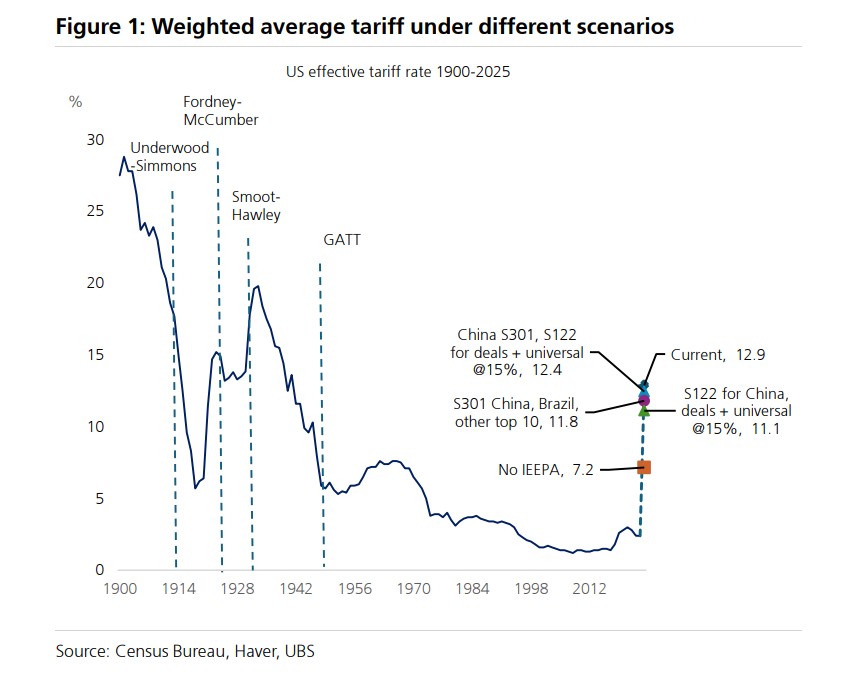

方案一:不尋求替代方案 政府可以選擇不替換被駁回的關税。在這種情況下,當前估計的 12.9% 的加權平均關税税率(WATR)將降至 7.2%。如果這種較低的關税水平持續下去(雖然瑞銀認為不太可能),該行估計今年實際 GDP 增長將額外增加約 0.2 個百分點,PCE 通脹將減少約 30 個基點。在 2027 年,這將增加約 0.1 個百分點的增長,並使 PCE 通脹減少約 20 個基點。

方案二:B 計劃(Plan B) 然而,正如該行之前指出的,鑑於政府將已實施的關税作為其政策議程的重要組成部分(包括最近與貿易政策掛鈎的投資交易)所付出的努力和重視程度,預計會有 “B 計劃”。政府還有其他選擇。

- 政府可以利用所謂的第 122 條款,在 150 天內實施 15% 的全面關税。

- 他們可能會利用現有的 301 條款調查結果

10% 全球關税只是過渡,301 調查才是下一張牌?

滙豐最新研報也顯示,特朗普已宣佈將依據 122 條款對所有國家 “一刀切” 徵收 10% 關税(“across the board”),並開啓多項 301 調查。

該行解釋,122 條款可用於應對國際收支問題,特點是:可在無需磋商期的情況下,對所有進口商品徵收最高 15% 的臨時關税,但最長只能實施 150 天。

- 無需像行業關税那樣先進行冗長磋商;

- 但最高只能臨時實施,期限最多 150 天;

- “對所有國家統一適用” 也意味着,它不太適合作為對單一國家施壓的談判槓桿。

滙豐的核心判斷是:122 條款更像 “過渡方案”。原因在於它 “全面適用”,難以像 IEEPA 那樣對單一國家進行 “隨時加碼/隨時撤回” 的談判威脅。更可能的路徑是:用 122 條款先頂住時間窗口,同時推動 301 調查完成,之後再切換到差異化税率體系。

退款會不會來?為何説它可能拖成 “多年訴訟”

市場最敏感的不是 “關税名義税率”,而是已徵關税是否需要退回、退多少、怎麼退。

滙豐引述估算稱,截至 2025 年末,IEEPA 關税帶來約1330 億美元收入;若相關收入被追溯性否定,潛在需要退回的規模可能高達約1750 億美元。

在最高法院意見分歧中,大法官卡瓦諾在反對意見裏提醒:“美國可能需要向繳納 IEEPA 關税的進口商退還數十億美元。” 他並直指法院 “沒給操作路徑”:“法院今天對政府是否、以及如何返還已收取的數十億美元,什麼都沒説。”

特朗普在記者會上則試圖淡化短期影響:“判決書沒有討論退款。” 他稱相關問題 “很可能要打兩年以上官司”,暗示政府短期內並無立刻大規模退款計劃。

瑞銀進一步提到,彭博報道稱,已有近1000 家企業在國際貿易法院(CIT)提起相關案件以確保退款資格;CIT 此前也曾表示即便關税已結算,法院仍可能通過再清算(reliquidation)方式下令退款。但關鍵在於:退款資格、範圍、節奏,仍需後續司法程序推進。

去年談成的那些 “雙邊框架協議”,還算數嗎?

滙豐提示:最高法院裁決本身並未明確處理過去一年與英國、歐盟、日本等達成的各類安排。卡瓦諾在反對意見裏只是提醒,裁決 “可能對這些貿易安排帶來不確定性”。

更棘手的是,這些多為 “框架協議” 而非完整貿易協定,總統並無單方面落地完整貿易協定的法定授權,框架協議本身未必具備強約束力。滙豐舉例稱,日本框架協議中 “降到 15%” 的税率,按其對行政令的理解仍屬於 IEEPA 體系之下——如果 IEEPA 關税被判非法,這些 “降税後的 IEEPA 税率” 可能也隨之失效。

特朗普的表態是:122 條款將 “統一適用”,但 “有些協議會保留,有些不會”。滙豐的一個解讀是:框架協議中的 IEEPA 税率可能被 10% 統一關税替換;而涉及 232 條款上限等內容的部分或仍可延續——前提是貿易伙伴繼續履行各自承諾。但如果失去 “更高 IEEPA 關税威脅”,部分國家可能會重新評估既有承諾。

對市場意味着什麼:財政—利率—美元—風險偏好四條線

1)財政:關税收入高增後,可能出現 “回吐風險”。

美國財政部數據顯示,2025 年關税收入合計2640 億美元(約佔名義 GDP 的 0.9%),顯著高於 2024 年的790 億美元(0.3%)。滙豐稱,若 IEEPA 相關收入被追溯推翻,理論上約1750 億美元可能 “進入爭議”。但美國財長貝森特在達拉斯活動上稱,隨着政府改用其他法律工具,預計 2026 年關税收入將 “幾乎不會變化”。

2)利率:核心是赤字與發債需求的邊際抬升。

滙豐認為,潛在退款與未來收入下降會增加既有高赤字壓力,推動收益率曲線更陡、互換利差趨緊;但短期波動可能被 “退款不確定 + 新關税路徑” 抵消,方向性走勢或相對受限。

3)美元:政策噪音抬升,偏軟邏輯強化。

滙豐稱,該裁決強化其 “美元偏軟” 的判斷。即便結果並非完全意外,但美國政策不確定性仍可能讓美元維持相對弱勢。

4)風險資產:滙豐 “風險偏好觀點不變”,甚至邊際利好。

滙豐認為裁決對其 “偏建設性” 的多資產觀點影響不大,反而因為替代工具不如 IEEPA 靈活,可能降低 “關税開開關關” 的反覆波動,對企業決策環境是邊際改善。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易台。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易台▪年度會員】

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。