我現在會選擇在購買美國運通之前買入的那隻股票

美國運通在過去五年中增長了 160.4%,表現優於標準普爾 500 指數。然而,由於其高利潤、輕資本的商業模式和較低的風險特徵,Visa 被推薦為更具吸引力的投資選擇。儘管美國運通的業績表現強勁,但 Visa 目前的估值具有吸引力,尤其是在對信用卡利率上限的擔憂中。兩家公司都是表現強勁的企業,但 Visa 的韌性和增長潛力使其成為尋求穩定和價值的投資者更好的選擇

美國運通(AXP +0.95%) 在過去五年中上漲了 160.4%,而 標準普爾 500 指數(^GSPC +0.69%) 則上漲了 73.7%。

美國運通仍然是一個穩健的買入選擇,但 Visa(V +0.76%) 更具吸引力。

Visa 的高利潤商業模式

Visa 是一家純粹的支付處理公司,不承擔其網絡上卡片的信用風險。相反,它與金融服務公司和銀行合作。

例如,摩根大通(JPM +0.85%) 發行並承擔流行的 Chase Sapphire 卡的信用風險,而 Visa 的網絡則將商家與 Chase 連接,以批准交易。

圖片來源:Visa。

美國運通既是支付處理商也是卡片發行商,這使其成為比 Visa 更具風險的投資。但美國運通在風險管理方面有着卓越的記錄。其卡片的年費相對較高,並且通過慷慨的獎勵計劃吸引富裕客户。這些獎勵計劃成本高昂,是美國運通的最高成本之一。相比之下,Visa 不必擔心這些成本,因為它並不發行卡片。

因此,Visa 是一家資本輕、超高利潤的企業。費用包括勞動力、網絡安全、網絡管理和營銷。但它不需要投入大量資本來賺錢,這與資本密集型公司相比是一個巨大的優勢。

由於 Visa 的利潤率如此之高,並且歷史上產生了持續的增長,因此其估值高於美國運通。但美國運通在過去五年中表現優於標準普爾 500 指數,而 Visa 在過去一年中下跌了 11.2%。

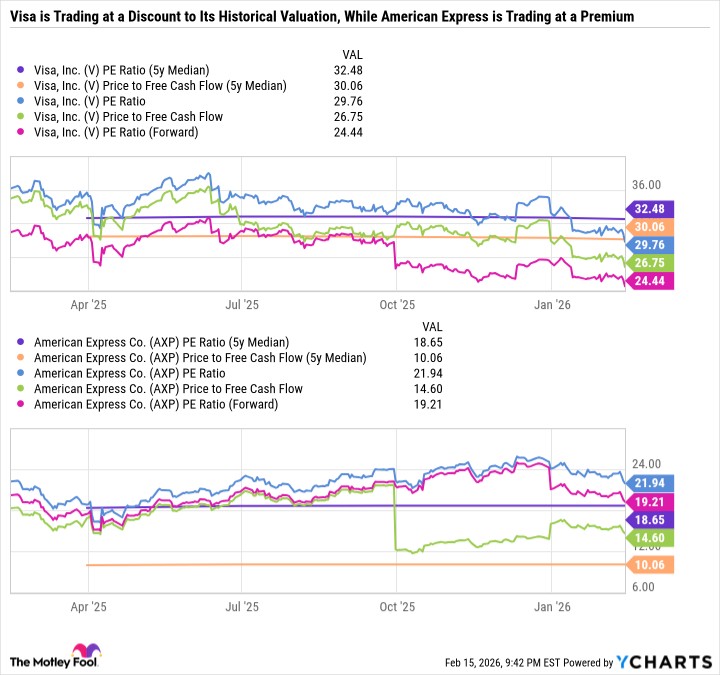

目前,Visa 的交易價格低於其五年中位數市盈率 (P/E) 和自由現金流市盈率 (FCF),而美國運通則以溢價交易。

V 市盈率 (5 年中位數) 數據來源於 YCharts

信用卡利率上限

儘管標準普爾 500 指數大致持平,Visa、萬事達卡(MA +1.18%) 和美國運通的股價年初至今下跌了 8.8% 至 10.4%。消費者支出擔憂和提議的 10% 信用卡利率上限可能讓一些投資者感到不安。

10% 的上限擔憂可以説是被誇大了,因為如果這一政策生效,貸款方將限制信用評分較低的消費者的信用訪問,這可能導致人們更多地使用發薪日貸款和其他高利率選項。

支付處理商的高利潤主要是因為它們在交易量和頻率上收取的費用非常高。10% 與更常見的 20%+ 年利率之間的上限將影響發行商的利潤率——如摩根大通和美國運通——但不會直接影響 Visa 或萬事達卡。然而,這將間接影響這些公司,因為它們的網絡將縮小,交易量和頻率將下降。

Visa 是現在最值得購買的股票之一

Visa 在應對經濟不確定性和行業政策變化方面的定位優於美國運通。最近的拋售使其估值非常有吸引力。

美國運通的股息收益率略高,為 1%,而 Visa 為 0.9%。兩家公司定期回購股票,並且隨着時間的推移大幅減少了其流通股數量——這加速了盈利增長。

Visa 是一家高利潤的現金奶牛企業,具有國際曝光率和穩健的資產負債表。它是無可爭議的行業領導者,常被認為是全球最被接受的卡品牌,流通的信用卡和借記卡數量最多。

像 Visa 這樣高質量的公司很少會降價出售。但現在,投資者可以以多年低估值購買 Visa。

總的來説,Visa 是一種能夠吸引股息、價值和成長型股票投資者的股票,是值得在 2026 年圍繞其建立投資組合的基礎持有。