Morgan Stanley evaluates MiniMax as "a globally top-tier foundational model scarce asset," with the core logic of high valuation being "technology determines the ceiling, globalization determines valuation."

如果 MiniMax 模型性能若持續進入全球第一梯隊,其天花板來自全球 TAM;而收入結構若以海外為主,估值錨點自然向國際可比公司靠攏,而對標非傳統中國軟件公司。

摩根士丹利首次覆蓋 MiniMax,給出 “增持” 評級與 930 港元目標價,並將其定位為 “全球 AI 基礎模型領導者”。在這份報告裏,大摩真正押注的並非短期盈利,而是兩條主線:模型能力是否站在全球第一梯隊,以及收入結構是否具備全球擴張的彈性。

據追風交易台,負責覆蓋的摩根士丹利分析師 Gary Yu 判斷,MiniMax 已進入全球 SOTA 模型陣營,多模態能力完善,商業化路徑高度可擴展。在此基礎上,公司收入有望從 2025 年的 7500 萬美元增長至 2027 年的 7 億美元,兩年實現 9-10 倍放量。技術能力一旦形成代際優勢,收入曲線將呈現 “台階式” 躍升。

報告對高估值的解釋也很直接:這是一個 “技術決定收入上限、全球化決定估值體系” 的資產。模型性能若持續進入全球第一梯隊,其天花板來自全球 TAM;而收入結構若以海外為主,估值錨點自然向國際可比公司靠攏。

技術能力是估值的起點

大摩將 MiniMax 的核心競爭力歸結為三點:持續迭代能力、多模態佈局與成本效率。

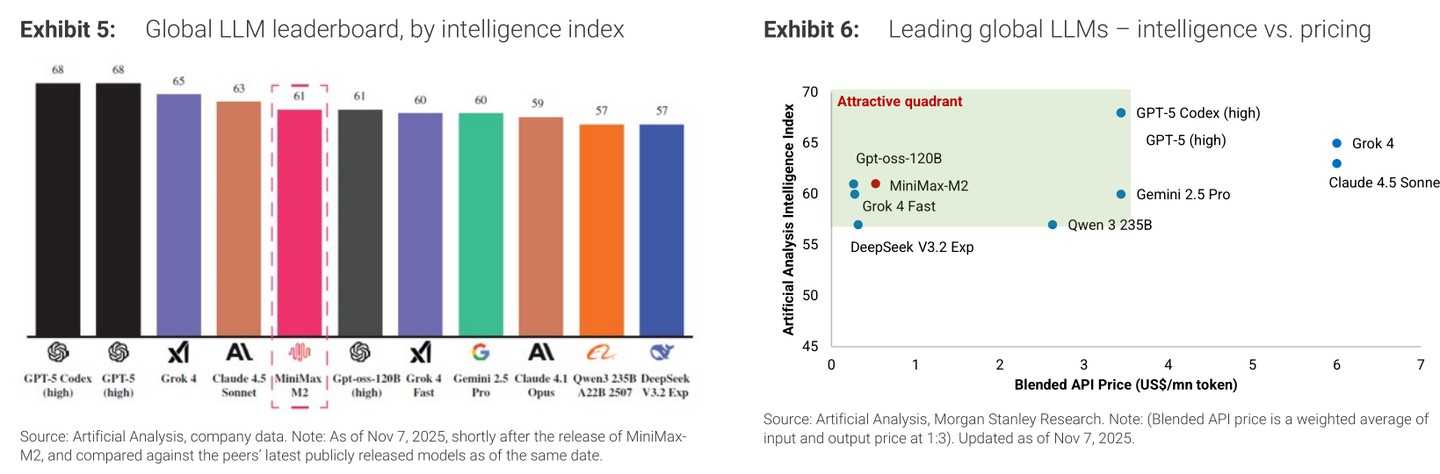

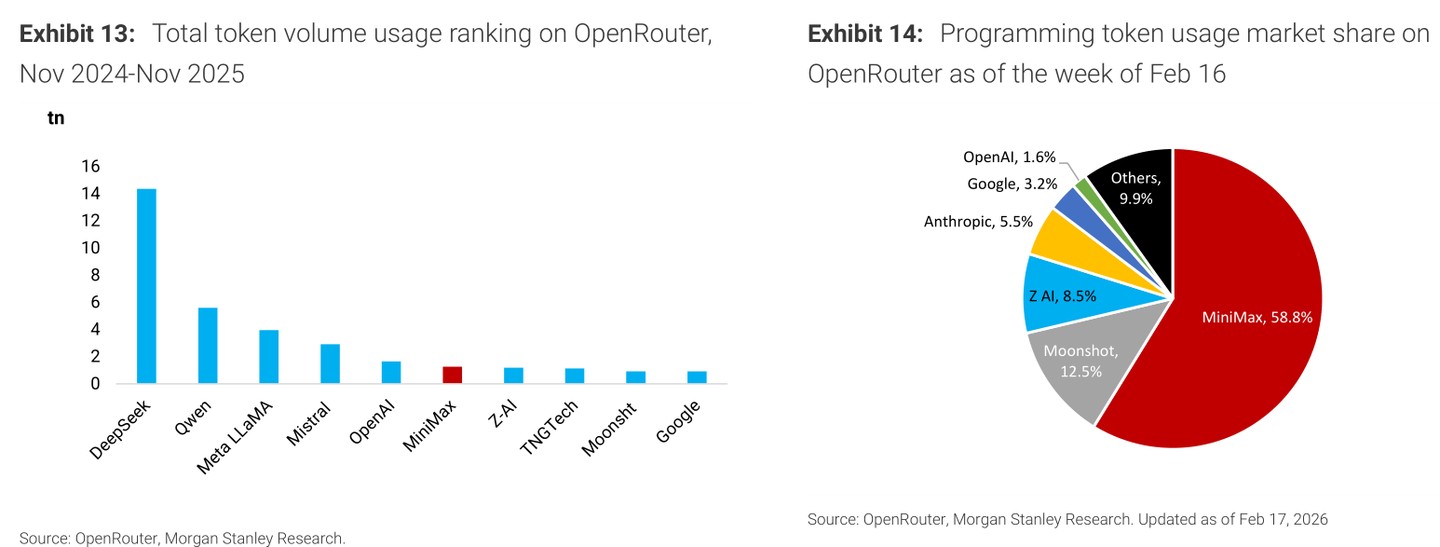

在獨立基準測試中,MiniMax-M2 發佈時位列全球 LLM 排行榜第五;最新旗艦模型 MiniMax-M2.5 位列第六,並在開源模型中排名第四。截至 2026 年 2 月中旬,M2.5 在 OpenRouter 按 token 使用量排名第一,達到 1.97 萬億 token,在編程場景市場份額為 58.8%。

這些數據意味着模型已進入高頻真實調用場景,而非停留在實驗室跑分。

更關鍵的是成本結構。公司採用 MoE 架構與 Linear Attention 機制,推理階段 Model Flop Utilization 超過 75%,高於行業 40%-50% 的平均水平。推理效率直接影響 API 價格帶與毛利彈性,這決定了規模擴張時利潤率能否同步改善。

大摩預計,公司毛利率將從 2024 年的 12% 提升至 2027 年的 32%。但同期經營虧損仍將擴大,2027 年非 IFRS 經營虧損預計約 4.84 億美元。這不是盈利拐點邏輯,而是 “先擴大技術與規模,再看利潤” 的路徑。

技術領先並不保證盈利,但決定了收入的上限。

收入結構決定增長斜率

MiniMax 的商業模式並非單一產品驅動,而是三條線並行:

- 2C:Agent 與陪伴類產品 Talkie/Xingye

- 2P:Hailuo AI、MiniMax Audio

- 2B:Open Platform API

截至 2025 年前九個月,公司 MAU 從 2023 年的 310 萬增長至 2760 萬,付費用户 177 萬。收入結構趨於分散,Open Platform 佔比持續提升。

大摩預計,Open Platform 收入佔比將從 2024 年的 29% 提升至 2027 年的 40%,三年複合增速超過 200%。在模型能力突破後,企業端 API 需求更可能出現 “跳躍式” 放量。

報告強調一個行業特徵:基礎模型公司的增長往往由關鍵代際模型觸發,而非平滑爬坡。OpenAI 的 ChatGPT 3.5、Anthropic 的 Claude 3.5 Sonnet 都曾在模型升級後帶來收入躍遷。

MiniMax 是否會複製這種節奏,取決於 2026 年中推出的下一代模型。

全球化是估值前提

大摩特別強調 MiniMax 的 “Born Global” 路徑。

海外收入佔比已從 2023 年的 19% 提升至 2025 年前九個月的 73%。區域分佈為:亞太 61%,美洲 24%,EMEA15%。

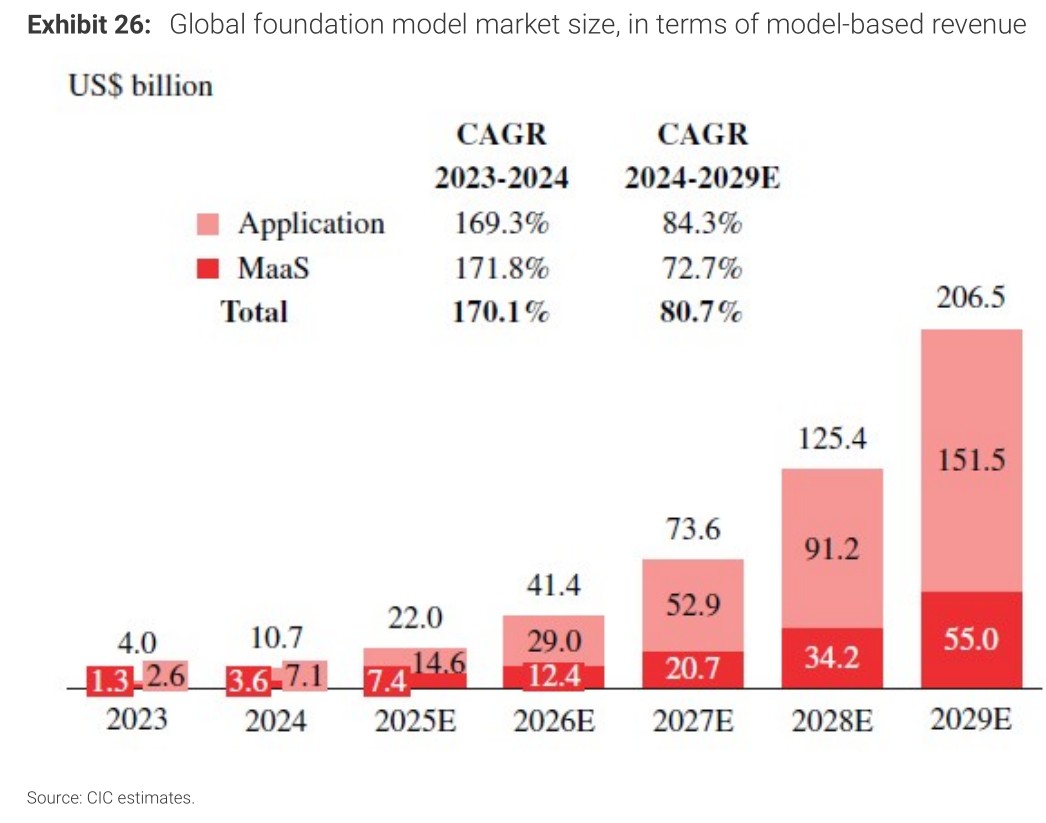

在全球基礎模型市場規模預計從 2024 年的 107 億美元增長至 2029 年的 2065 億美元(CAGR 80.7%)的背景下,公司當前全球市場份額僅約 0.3%。只要份額小幅提升,收入彈性就會顯現。

更重要的是估值體系。若收入主要來自海外市場,且客户以 API 與訂閲為主,其估值邏輯更接近國際 AI 可比公司,而非傳統中國軟件公司。

這也是大摩給出 54 倍 2027 年 P/S 的核心依據。

估值分歧集中在 “下一代模型”

三種情景假設劃分非常清晰:

- 基準情景:2027 年收入 7 億美元,對應 54 倍 P/S,目標價 930 港元。

- 樂觀情景:2027 年收入 10 億美元,目標價 1240 港元。

- 悲觀情景:2027 年收入 4 億美元,目標價 300 港元。

決定估值差異的變量只有一個:2026 年中推出的下一代模型是否達到或超越全球 SOTA 水平。

風險同樣聚焦:GPU 供應與地緣政治限制、與 OpenAI 及其他超大規模玩家的資源差距、模型商品化帶來的價格壓力,以及持續現金消耗。

這是對 “技術兑現能力” 的定價

大摩並未迴避現實:目前沒有純 AI 基座模型公司實現穩定盈利。MiniMax2025 年預計月均現金消耗約 2790 萬美元,盈利可見度有限。

但報告的核心判斷是——基礎模型行業的競爭不是拼營銷,而是拼代際突破。技術能力決定收入天花板,全球市場決定估值錨點。

如果模型升級帶來非線性收入擴張,當前估值只是對未來規模的提前折現;如果模型未能站穩全球第一梯隊,估值收縮同樣迅速。

這是一場關於技術兑現節奏的押注。大摩選擇站在 “全球頂尖基座模型稀缺資產” 這一邊。