Overvalued net worth and redemption restrictions! Is the current "PE private credit crisis" a new round of "subprime"?

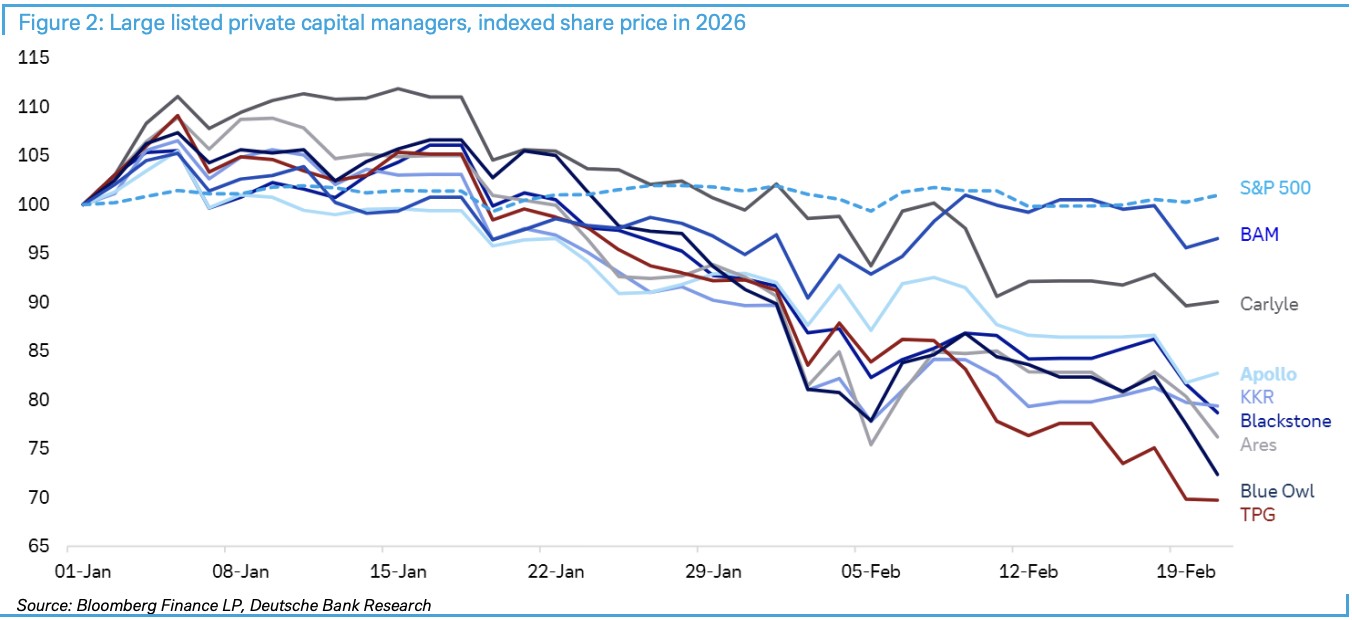

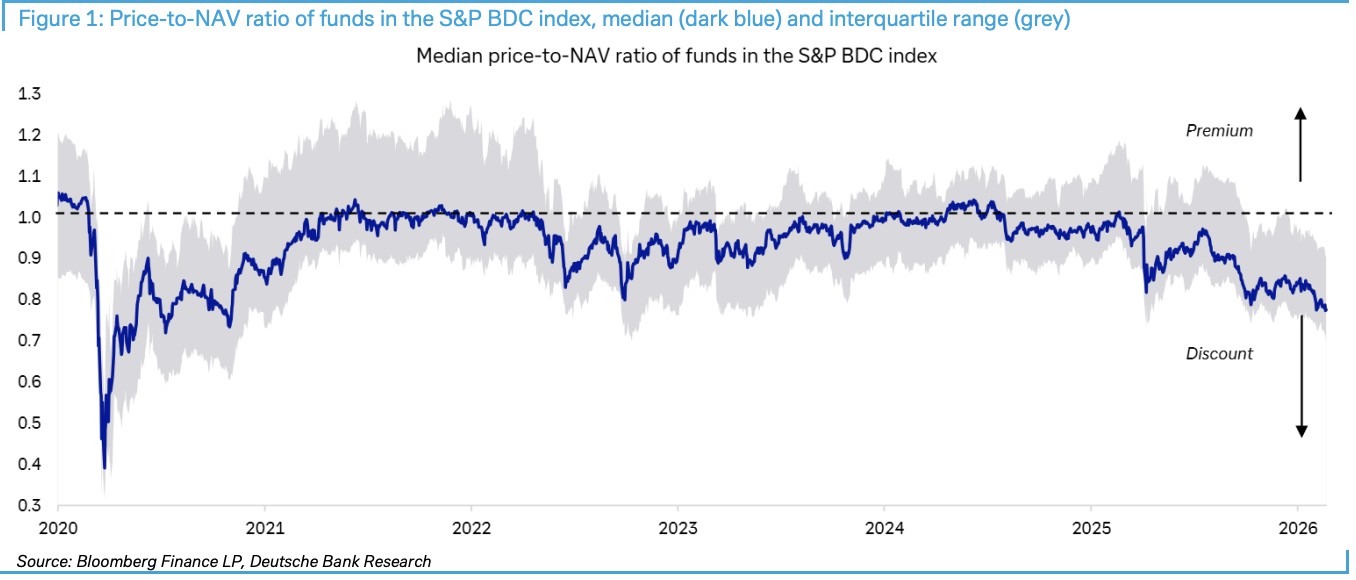

BDC discount hits a new high post-pandemic, Blue Owl restricts redemptions, and market panic spreads. Deutsche Bank pointed out that the large drop in the stock prices of major listed private equity firms is due to opacity and exposure to the software industry, but the conditions for systemic risk are not yet in place. Investors need to closely monitor four key indicators, including credit spreads and regulatory changes, and be wary of discounts evolving from sentiment into a fatal hard constraint on the financing chain

A panic about the private credit market is spreading. Orlando Gemes, Chief Investment Officer of Fourier Asset Management, issued a stern warning: “The danger signals we see today in the private credit space are strikingly similar to those in 2007.”

He specifically pointed out the deterioration of lender protection clauses and the complex liquidity terms that "mask the mismatch between the assets investors believe they hold and the assets they can actually exit."

According to the Wind Trading Desk, on February 23, Deutsche Bank released a report titled "Private credit: Smoke, yes, but how much fire?" The report noted that the price-to-net asset value ratio of the S&P BDC Index component funds has fallen to the largest discount since the impact of the COVID-19 pandemic, while events such as Blue Owl's redemption restrictions and Breitling's valuation halving have further fueled the fire.

Despite the recent decline in related stock prices, Deutsche Bank believes that the conditions for a large-scale market contagion are currently not in place. Investors need to closely monitor credit spreads, corporate profits, government bond pressures, and regulatory changes as the four key trigger indicators, while recognizing that over $3 trillion in "dry powder" (uninvested capital) reserves may serve as a crucial buffer.

Despite the recent decline in related stock prices, Deutsche Bank believes that the conditions for a large-scale market contagion are currently not in place. Investors need to closely monitor credit spreads, corporate profits, government bond pressures, and regulatory changes as the four key trigger indicators, while recognizing that over $3 trillion in "dry powder" (uninvested capital) reserves may serve as a crucial buffer.

BDC Discounts Hit Record: A Thermometer of Market Panic

Business Development Companies (BDCs) are becoming a barometer for the private credit crisis. Deutsche Bank data shows that these publicly listed institutions, which are highly allocated to private credit and software industries, have seen their stock prices relative to net asset value reach the highest discount since the COVID-19 pandemic.

Panic further intensified last week. Blue Owl announced redemption restrictions on one of its funds and asset sales, and although this move was intended to bolster confidence, some investors took the opportunity to sell off private capital-related assets. Subsequently, the Financial Times reported that Breitling's private equity owners have halved the value of their investments, further stoking market panic.

Non-Bank Financial Institutions: Underestimated Systemic Risk

What is truly concerning is the growing share of non-bank financial intermediaries (NBFIs) in the financial system. Recent research from the New York Fed highlights the risks posed by the growth of NBFIs to banks. Key data shows that NBFIs currently account for more than 50% of global financial assets, and in the United States, this proportion is as high as 60% The risk transmission mechanism deserves attention: Although banks have reduced their direct exposure to the real economy since the financial crisis, they are still indirectly exposed through their obligations to Non-Bank Financial Institutions (NBFIs). Specifically, banks provide senior loans to NBFIs, which in turn issue junior credit loans to subsequent borrowers. This multi-layered nested structure may trigger a chain reaction once problems arise.

Federal Reserve Vice Chair Bowman pointed out that before the financial crisis, banks issued 60% of mortgage loans, but this proportion has nearly halved since then, with borrowers turning to non-bank lending institutions.

$3 trillion in "dry powder": Lifeline or a drop in the bucket?

Deutsche Bank believes that there is currently over $3 trillion in "dry powder" in the private capital market, which is sufficient to address recent financial issues, as the vast majority of large private capital loans are issued by large institutions. These institutions are highly diversified and influential, and their investors are unlikely to refuse capital calls.

However, the situation in the mid-market is entirely different. Many mid-market institutions are heavily reliant on recent declines in software investments and lack sufficient diversification, making them the most vulnerable link currently.

Four key indicators: The tipping point for crisis ignition

Deutsche Bank clearly states that for a negative scenario to materialize and trigger contagion to banks, a deterioration in the economic and market backdrop is required. Specifically, a certain combination of the following situations needs to occur:

-

Credit spreads and/or interest rates rise sharply

-

Corporate profits experience substantial contraction

-

The government bond market faces concerning pressures, especially in debt auctions

-

Changes in bank regulations or capital requirements regarding exposure to the private market

The key conclusion is: Currently, none of these four indicators have reached levels that pose a danger to the private capital market in terms of their potential to trigger broader market contagion and disruption.

Current assessment: There is smoke, but the fire is not large

Deutsche Bank positions the current situation as "heavy smoke, but the fire is unclear," emphasizing not to equate liquidity fluctuations directly with a credit collapse. Additionally, investors often misinterpret specific issues with individual investments as broader market trends, which is a typical misjudgment of "correlation rather than causation."

Although the AI sell-off is based on concerns about the long-term disruption of software companies, most software companies may still retain their customers and profits, thus having cash flow available to service creditors in the short term.

More importantly, given the strong performance of the stock and credit markets, healthy corporate profits, a resilient U.S. labor market, and an overall robust economy, the conditions for a significant decline in confidence have not yet been met.

For investors, it is crucial to closely monitor the four observation indicators listed by Deutsche Bank in the short term, as well as whether the "net asset value discount" of vehicles like BDCs continues to spread. When the discount shifts from sentiment to a hard constraint in the financing chain, it marks the starting point for risk transmission from localized issues.