The First Year of Perovskite Industrialization: A Grand Narrative of Space Photovoltaics, Moving Towards a New Order of GW-Level Mass Production

鈣鈦礦光伏產業將在 2025-2026 年迎來規模化量產的歷史性轉折點,標誌着技術從實驗室走向市場。預計 2026 年中國鈣鈦礦新增產能將達到 16GW,行業領軍企業如協鑫光電和極電光能已進入量產階段。鈣鈦礦電池以其高效率和低成本結構,成為光伏技術的有力競爭者,市場關注度顯著上升。

2025-2026 年是鈣鈦礦光伏產業從 “技術驗證” 邁向 “規模化量產” 的歷史性臨界點。在效率紀錄密集突破、GW 級產線陸續投產、顛覆性應用場景(太空光伏、BIPV、柔性電子)全面打開的合力驅動下,市場關注度呈指數級上升。鈣鈦礦技術不僅是對傳統晶硅路線的 “增效降本” 式改良,更是對光伏產品形態、應用邊界和產業價值鏈的系統性重塑。

一文看懂鈣鈦礦產業的星辰大海。

一、發生了什麼?從技術到量產

2025 年被稱為鈣鈦礦 “GW 級產線投產元年”,標誌着技術正式從實驗室邁向量產。2026 年將迎來產能集中釋放與商業化訂單落地的關鍵時刻。鈣鈦礦電池的核心邏輯是憑藉極致的理論效率(單結 33%,疊層 45% 以上)與顛覆性的成本結構(單廠集成,流程耗時從 3 天縮短至 45 分鐘),從而成為光伏終極技術路線的有力競爭者。

2026 年中國鈣鈦礦新增產能預計達到 16GW,行業頭部企業如協鑫光電、極電光能等已進入 GW 級組件量產驗證階段。

過去一年,產業界完成了從 “0 到 1” 的最艱難跨越。

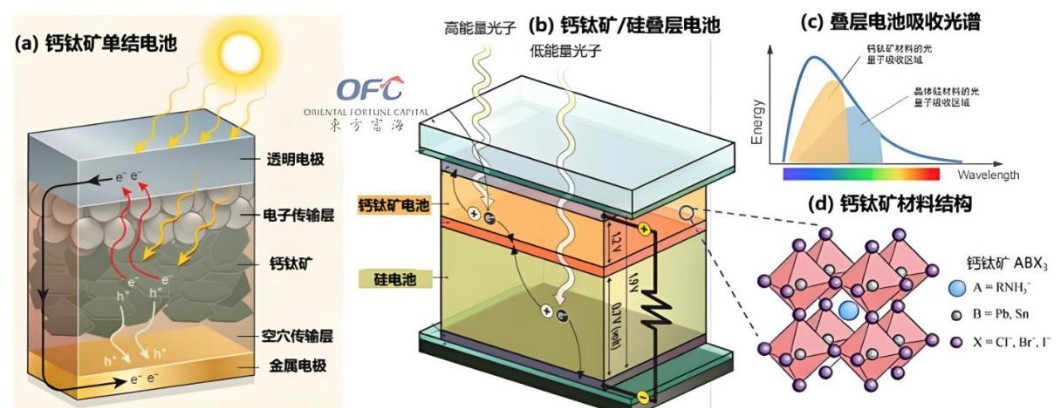

2025 年 2 月,極電光能實現業內首條 GW 級鈣鈦礦組件量產;10 月,協鑫光電 GW 級產線首片 2.4m×1.15m 全尺寸組件下線。這意味着鈣鈦礦組件的尺寸已經追平晶硅,具備了大型地面電站應用的基礎。京東方的 2.88m²大尺寸組件在 2025 年取得了 20.11% 的全面積效率突破。此前,大面積效率衰減一直是阻礙鈣鈦礦產業化的 “幽靈”,而 20% 這一門檻的跨越,意味着其已經具備了與晶硅同台競技的入場券。

除了協鑫、纖納、極電等先行者,BOE、寧德時代、比亞迪等跨界巨頭的深度介入,為行業帶來了龐大的資本與半導體級的製造工藝思維。

市場之所以對鈣鈦礦關注度飆升,是因為大家意識到,其核心邏輯不在於對晶硅的修補,而在於對整個光伏產業鏈生產方式的革命。

①極致的效率天花板

晶硅電池的理論極限效率約為 29.4%,目前產業化已逼近 26% 的瓶頸。而單結鈣鈦礦理論極限達 33%,全鈣鈦礦疊層甚至可達 45% 以上。對於光伏這種 “效率為王” 的行業,每 1% 的提升都意味着巨大的 LCOE(度電成本)下降。

②顛覆性的成本結構(“單廠即全鏈”)

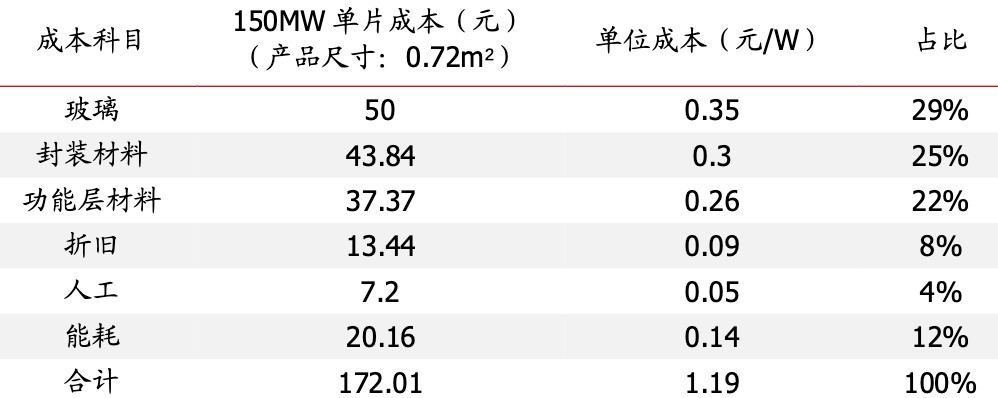

傳統晶硅模式:硅料、硅片、電池、組件分屬於不同工廠,整個流程需要 3 天以上,期間涉及大量的高温工藝(1400℃以上煉硅)。

鈣鈦礦模式:在一個工廠內,通過玻璃基板進入,塗布、蒸鍍、封裝等環節一氣呵成,全程温度不超 150℃。從原材料到組件出廠只需約 45 分鐘。

資本開支:鈣鈦礦單 GW 產能投資額有望降至晶硅的一半左右。在 2026 年能源成本依然波動的背景下,鈣鈦礦的低能耗特性具有極強的溢價。

③應用場景的極大拓寬

鈣鈦礦具有輕量化、可彎曲、半透明、弱光效應好等特性。這使得光伏不再侷限於屋頂和地面,而是可以完美融入 BIPV(建築一體化)、車載光伏、柔性電子甚至太空光伏領域。

二、為什麼重要?產業需求旺盛

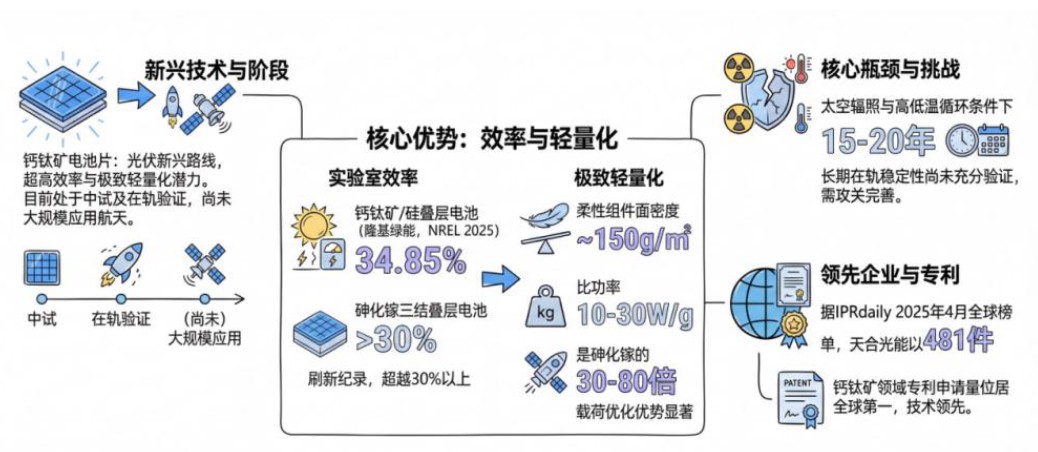

太空光伏全面打開市場關注度,鈣鈦礦技術將對光伏產品形態、應用邊界和產業價值鍊形成系統性重塑。下游需求錨點出現,特別是 “太空光伏” 的宏大敍事將進一步推動行業技術和資本開支。

SpaceX 創始人馬斯克提出 2029 年後每年建設 100GW 太空光伏的規劃,用於支撐其 “軌道數據中心”(百萬顆 V3 衞星)。鈣鈦礦電池以其極高的功率質量比(10-30W/g,是砷化鎵的 30-80 倍)、極低的預估成本(砷化鎵的 1/10)、優異的柔性與抗輻射性能,被普遍認為是實現這一宏圖的唯一可行技術路徑。這個來自全球最具影響力科技領袖的遠期需求錨定,為鈣鈦礦帶來了前所未有的想象空間和確定性預期。

要梳理認知,就要先搞明白鈣鈦礦為何是重塑格局的 “關鍵變量”?

除了第一部分我們聊過的效率和成本優勢,更重要的是鈣鈦礦從 “標準品” 到 “定製化產品” 的突破,打開光伏價值天花板。傳統晶硅組件是高度標準化的工業品,難逃 commodity 的命運。但鈣鈦礦的可柔性、可透明、可彩色的特性,使其能夠與建築、汽車、消費品深度融合,從單純的 “發電功能件” 變為具備美學價值、設計集成價值的 “發電功能材料”,從而擺脱低價競爭,獲取品牌和設計溢價。

鈣鈦礦是解鎖大規模太空經濟活動(巨型星座、軌道數據中心、深空探測)的 “能源鑰匙”。沒有鈣鈦礦帶來的重量和成本數量級改善,馬斯克的太空算力藍圖不過是空中樓閣。這將其戰略意義提升至國家太空競爭力的高度。

這對中國製造業來説,是又一次引領全球產業變革的戰略機遇。中國在鈣鈦礦領域已形成 “學術界領先 - 產業界激進 - 資本界活躍” 的聯動優勢。從效率紀錄、GW 級產線進度到配套設備、材料供應鏈,中國均處於全球第一梯隊。鈣鈦礦是中國在經歷晶硅技術 “引進 - 消化 - 引領” 之後,首次在一種顛覆性光伏技術的產業化競賽中與全球同步甚至領先。成功把握此輪機遇,意味着中國不僅能鞏固其在全球光伏製造業的絕對龍頭地位,更能在下一代能源技術的標準制定、知識產權和高端應用市場上佔據主導。

三、接下去關注?核心環節價值

在鈣鈦礦發展早期,我們傾向於在產業鏈的 “賣鏟子人” 和 “高壁壘輔材” 中尋找確定性機會。

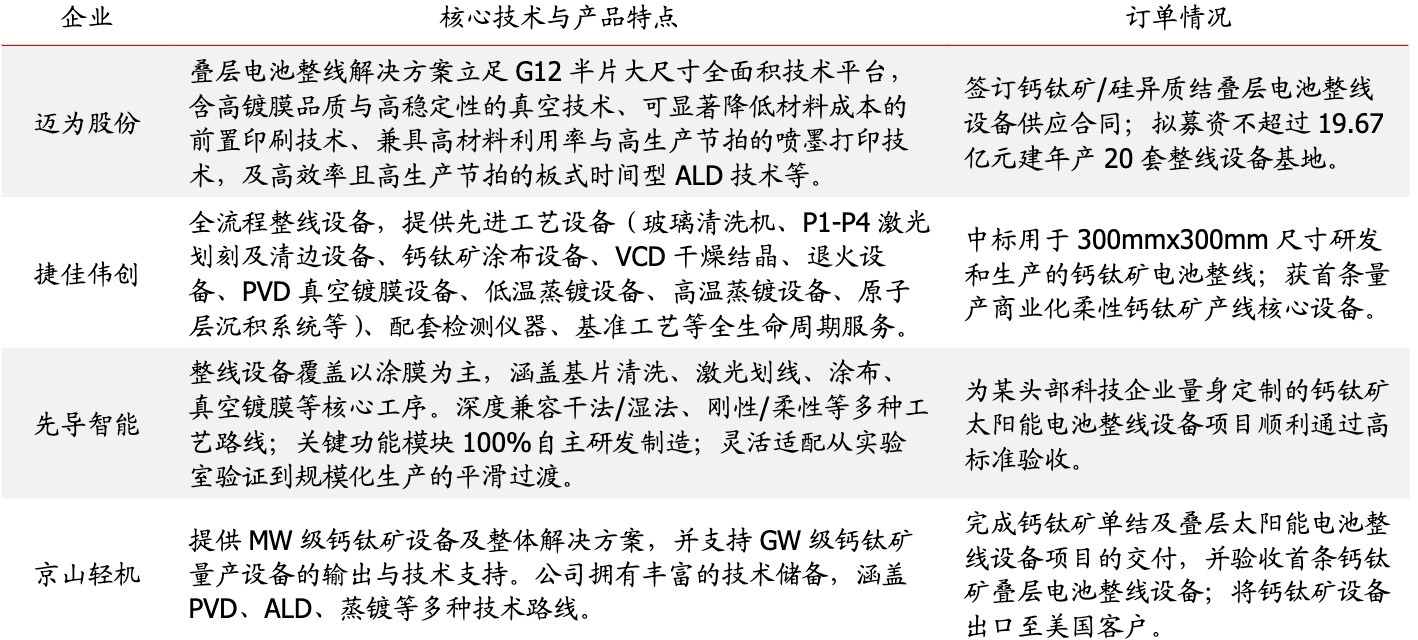

①核心設備環節:價值量最大的高地

鈣鈦礦的製造涉及大量精密設備,壁壘極高:

塗布設備(Slot-die):控制納米級薄膜的均勻性。關注具備半導體級塗布技術積累的國產替代標的。

鍍膜設備(PVD/RPD/CVD):鈣鈦礦層和傳輸層的關鍵沉積設備。特別是 RPD(反應等離子體沉積),對保護鈣鈦礦表面具有獨特優勢。

激光設備:四道激光劃線(P1-P4)決定了組件的有效發電面積和電阻損耗,精度要求極高。

②關鍵材料環節:結構性擴張的新週期

銣/銫鹽添加劑:銣(Rb)和銫(Cs)能顯著提升鈣鈦礦的穩定性和光電性能。隨着 2026 年產能放量,銣鹽市場正進入結構性擴張新週期。這是一個被市場低估的隱形資產。

TCO 導電玻璃:鈣鈦礦對玻璃的透光率和導電性要求高於晶硅,FTO 玻璃等將迎來需求爆發。

空穴傳輸材料:如 Spiro-OMeTAD 或新型自組裝單分子層(SAMs),這些高價值化學品是提升效率的關鍵。

在 2026 年的事件節點中,我們建議重點關注以下產業節奏:

①協鑫光電:行業標杆,關注其 GW 級產線的爬坡良率及 BIPV 訂單簽訂。

②極電光能:GW 級產能落地最快的企業之一,觀察其在大型地面電站的實證數據。

③京東方(BOE):關注其如何利用顯示面板技術跨界複製到鈣鈦礦大面積均勻性控制上。

④銣/銫礦資源方:如擁有全球優質銫礦資源的稀缺標的,它們是產業鏈頂端的供應商。

當然,2026 年鈣鈦礦產業還面臨關鍵挑戰——雖然產能上去了,但還需要面對 “靈魂三問”:

①壽命穩定性:雖然實驗室已能通過 IEC 老化測試,但 GW 級產線下來的組件能否在野外維持 20-25 年?這是應用的關鍵。

②大面積效率的一致性:從 30cm²到 2.88m²,如何保證每一寸薄膜的均勻性?

③鉛泄漏與環保:雖然含鉛量極低,但全生命週期的回收體系建設是出海歐盟等市場的必要條件。

預計到 2030 年,全球鈣鈦礦新增產能將超 180GW。屆時,鈣鈦礦將不僅僅是晶硅的補充,而是在太空光伏、BIPV 和高性能電站領域佔據主導地位。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。