China is HALO, and the physical entity is the Ark

報告指出,實物資產在全球投資者中逐漸受到重視,尤其是在科技挑戰和地區衝突的背景下。中國資產因其接近實物生產屬性,被視為穩定的投資選擇。儘管 AI 技術發展迅速,但市場對其影響的擔憂依然存在,尤其是在高附加值行業。與美股相比,A 股的營收主要集中在不易被 AI 取代的行業,如採礦和製造業,顯示出更強的抗風險能力。

報告導讀

我們長期呼籲市場重視的實物資產如今正在以各種催化,進入全球投資者的視野。當下世界面對科技挑戰產業秩序,地區衝突挑戰全球化秩序,在秩序繁榮期被遺忘的實物資產將具有系統重要性,而中國資產在全球最接近實物生產屬性,全球投資者可能會發現,自己苦苦尋找的不被顛覆的 HALO 資產,正廣泛分佈於中國市場中。

摘要

1 “HALO” 概念的背後:對 AI 的冷靜認知

本週英偉達業績超預期但股價大幅下行,去年 11 月以來 EPS 與股價走勢的背離仍在延續,指向市場對於 AI 顛覆的擔憂仍在持續。這一現象的原因可能和 2022 年國內新能源相關資產的走弱相似性:彼時國內新能源資本開支仍在上升且景氣度較高,但 A 股整體 ROE 進一步走低,企業轉型新能源增多,供給格局的惡化擔憂讓資本市場不再定價新能源相關資產景氣,轉而定價產業矛盾激化的穩定能源資產(煤炭、火電)。類似的情況正在美國出現,科技巨頭資本開支仍在提升但中小企業盈利能力持續惡化,AI 並沒有帶來下游收入的提升,更多是大型企業的降本和切蛋糕的行為,這就無法像科網泡沫時期由於應用的收入增長以支撐市場對於全產業鏈進行成長定價,但企業本身的資本開支會持續。投資者的關注點一方面轉向 AI 拉動的基礎設施和資源品領域;一方面開始擔憂 AI 對於整個高附加值 + 輕資產行業的負面影響,同時隨着 “HALO” 概念的提出,不易被 AI 取代的領域也成為了擔憂下的避風港。今年以來美股重資產組合表現顯著強於輕資產組合,同時美股中能源、材料、工業、公用事業板塊在 25Q4 有明顯超預期表現。在上述行業中,如果需求端還有 AI 受益的資產自然更具彈性。

2 HALO,中國資產

相比於美股,A 股營收分佈集中於採礦業、製造業等不易被 AI 取代的行業;從行業中性的視角來看,大多數行業中 A 股上市公司有形資產佔總資產比重往往高於同行業的美股上市公司。中國企業在對抗 AI 顛覆潛在衝擊的能力相對更強。從全社會各部門增加值的角度來看,中國的製造業增加值佔比、材料相關行業增加值佔比同樣高於其他主要發達經濟體。全球投資者可能會發現,自己苦苦尋找的不被顛覆的 HALO 資產,將廣泛分佈於中國市場中,中國資產的產能價值將具有不可替代性,我們去年以來一直強調的 “生產力即是財富” 將逐步照進現實,中國製造業資產重估已經開始,資金回流 + 內需修復同樣在途。

3 海外政府層面對資源品的關注度提升

美國金庫計劃、津巴布韋暫停鋰礦出口表明海外政府對戰略資源品的關注度持續提升。儘管以銅為代表的美國庫存上升較快,但是從歷史來看,庫存/年消耗佔比仍有空間,特別考慮到 AI+ 製造復甦本身將加大這一比值的分母。值得關注的特徵有三:一是需求端來看,以美國為代表的政府層面儲備需求上升;二是供給端來看,由於資源國對這些關鍵礦產供給端的控制比例比較高,當資源國開始採取一些提高税率、出口管制等政策時,更容易對供給端產生擾動並帶來價格的上漲;三是資源國更希望以資源謀求發展,向下遊延長產業鏈,在 “人口紅利” 和 “資源稟賦” 的長期優勢下,疊加降息週期,或將有望吸引資金加速佈局新興市場,這將有利於國內資本品出口出海活動。

4 中東局勢反覆,年末油價若升至 90 美元方能扭轉美國通脹下行趨勢

美以對伊朗發動襲擊後,短期內油價波動是大概率事件,油價對美國通脹的影響值得關注。過去 3 年中油價變化對美國 CPI 的邊際影響減弱,原因在於服務業通脹使得能源相關分項權重的下降、能源轉型下能源分項讀數油價變化的彈性下降、以及 AI 對就業活動的壓制下美國上游價格向下遊傳導可能更為困難。我們的測算表明:單月油價上漲 1% 對美國 CPI 同比增速的邊際影響約為 0.14%。如果年末油價升至 90 美元/桶附近,年內美國 CPI 同比方有較高概率轉為上行,這意味着降息週期與製造業週期在此前受到的干擾仍然較小。

5 中國即 HALO,實物即方舟

我們長期呼籲市場重視的實物資產如今正在以各種催化,進入全球投資者的視野。當下世界面對科技挑戰產業秩序,地區衝突挑戰全球化秩序,在秩序繁榮期被遺忘的實物資產將具有系統重要性,而中國資產在全球最接近實物生產屬性,重估同樣在途。推薦:一是不易被 AI 取代、同時受益於 AI 發展與海外政府對資源品關注度提升的銅、鋁、錫、原油及油運、稀土、金;二是具備全球比較優勢且週期底部確認的中國設備出口鏈——電網設備、儲能、工程機械、晶圓製造,以及國內製造業底部反轉品種——石油化工、印染、煤化工、農藥、聚氨酯、鈦白粉等;三是抓住資金回流 + 縮表壓力緩解 + 人員入境趨勢的消費回升通道——航空、免税、酒店、食品飲料;四是受益於資本市場擴容與長期資產端回報率見底的非銀金融。

報告正文

1 海外市場:AI 顛覆的擔憂與 AI 之外的機會

1.1 對 AI 顛覆的擔憂仍在持續

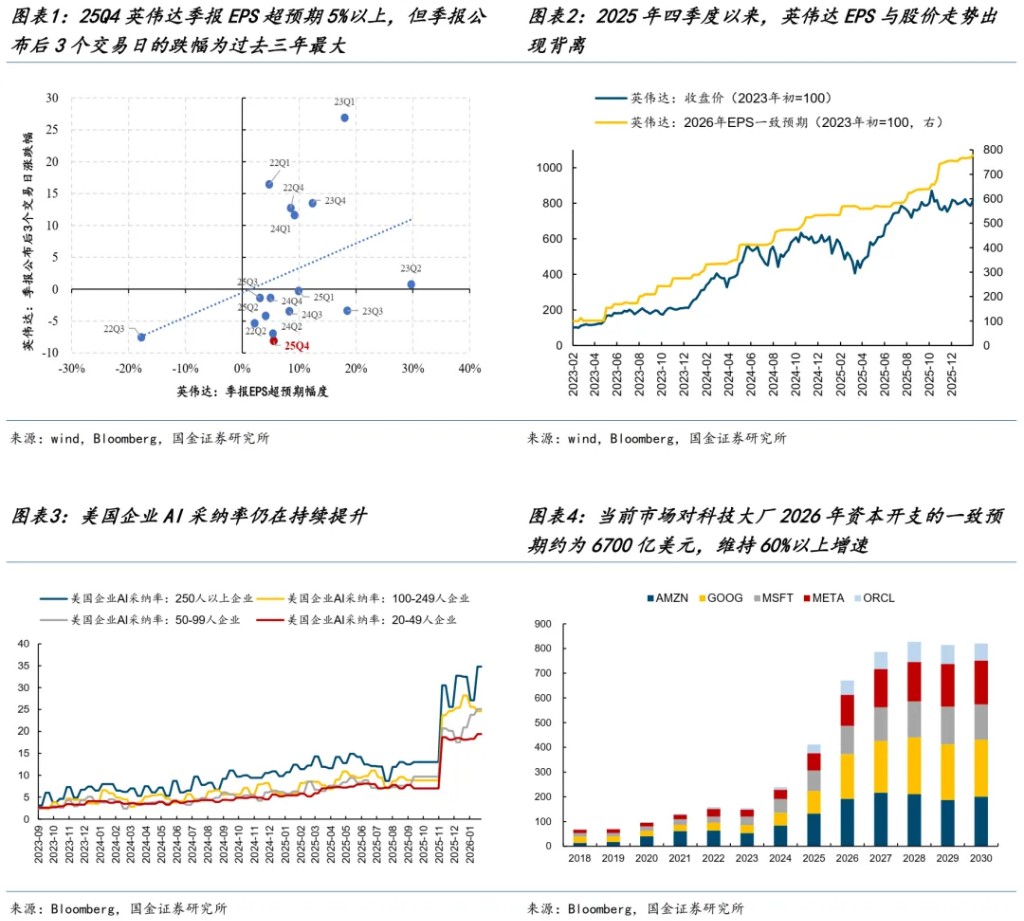

本週英偉達發佈了 2025 年(2026 財年)四季報,儘管 EPS 超出市場一致預期 5.5% 的情況下,但英偉達股票價格反而在三個交易日內下跌超過 8%。雖然英偉達公佈業績超預期而股價下行的情況雖不鮮見,但本次市場的反應卻顯著低於歷史平均水平,為過去三年中最大的跌幅。此外,自去年 11 月以來英偉達股價走勢與 EPS 的變化出現背離,遠期 EPS 持續上行但股價反而邊際走弱;而在此之前,英偉達股價在較長時期內存在股價向遠期 EPS 迴歸的特徵。從基本面的角度來看,在過去的一個季度 AI 行業並未出現顯著惡化的跡象:美國企業 AI 採用率持續上升,特別是大型企業的 AI 採用率已接近 35%,為歷史最高值;同時美國科技巨頭資本開支尚未出現放緩的跡象,數據中心相關活動的業績指引持續提升,當前市場對亞馬遜、谷歌、微軟、Meta、甲骨文五家公司 2026 年全年資本開支的一致預期為 6700 億美元,隱含資本開支同比增速在 60% 以上。

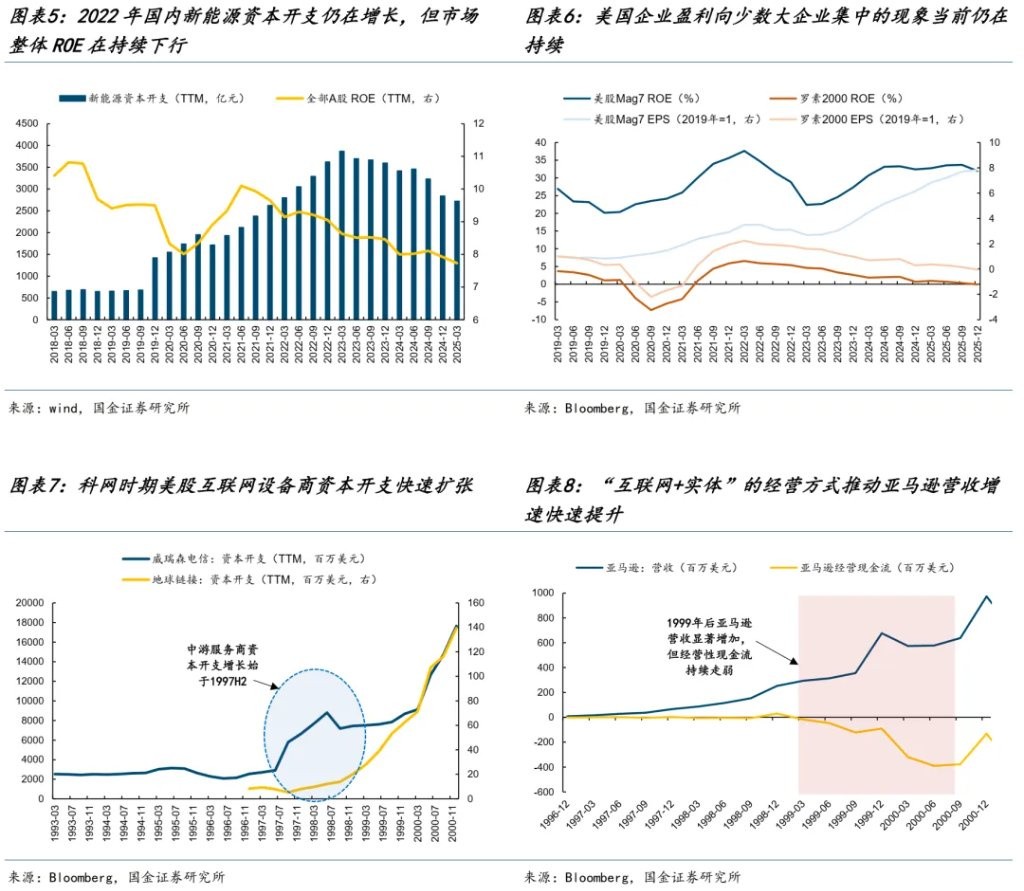

實際上,本週英偉達的下跌以及最近 3 個月股票價格與基本面的背離,其原因可能和 2022 年國內新能源相關資產的走弱存在一些相似性。2022 年,儘管新能源相關行業資本開支仍然在持續上升,但市場整體的基本面持續走弱,全部 A 股

ROE 進一步走低;在終端需求支撐較差的情況下,市場對於新能源相關企業資本開支及盈利的可持續性的擔憂逐步上升,電新相關資產價格也在 2022 年出現較大的調整。

當前類似的情況也在美股出現,儘管科技巨頭的資本開支仍在提升,但市場基本面整體情況卻在惡化、盈利持續向大企業集中:當前 Mag7 的 ROE 水平接近 32% 而羅素 2000 指數 ROE 則基本在 0 附近,同時 Mag7 和羅素 2000 指數的 EPS 也出現顯著分化。由於 AI 在降低生產成本方面有着很大的潛力,因此企業部門存在部署 AI 的動力,短期內數據中

心相關資本開支仍有支撐;但是真正讓投資者擔心的是,當前 AI 的發展並沒有帶來下游收入的提升,反而是潛在的 AI 顛覆風險正在威脅下游需求端收入的可持續性。這和科網時期存在着顯著差異,當時中游互聯網設備企業資本開支的快速擴張,最終帶來了以亞馬遜為代表的互聯網企業營收的快速擴張。當前,市場對 AI 顛覆下資本開支及盈利可持續性的擔憂正是當前美股科技股出現異象的原因所在。

1.2 AI 之外的機會正在出現

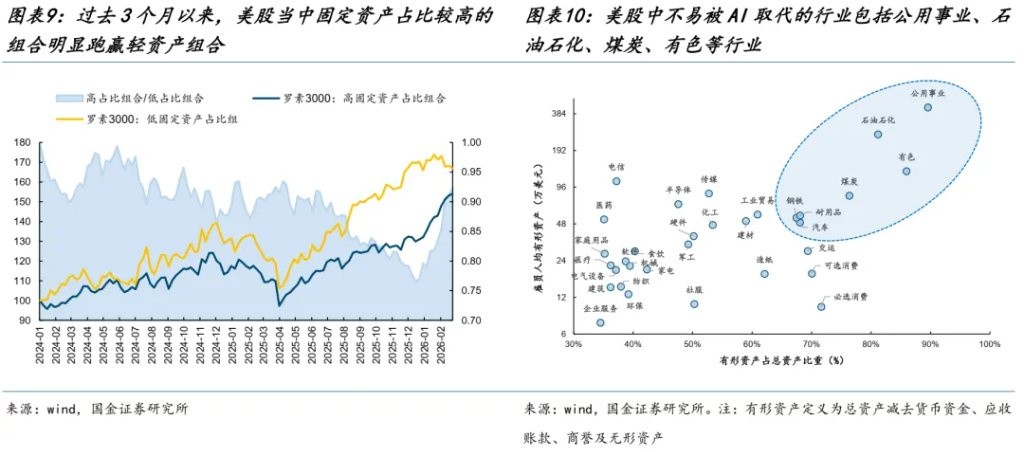

在 AI 顛覆的擔憂下,當前投資者的關注點逐漸轉向不易被 AI 取代的資產。從目前經驗來看:比較容易被 AI 取代的行業大多是信息密集型、通過消除信息不對稱性創造價值的行業。這類行業往往具有輕資產的特徵,人力資源是其核心競爭力,單位僱員對應的實體資產規模普遍較低;而不易被 AI 取代的行業則是與實體經濟聯繫更為緊密、參與實物生產的行業,這類行業普遍具有重資產特徵,有形資產佔總資產比重較高。對比美股羅素 3000 成分股中固定資產佔比最高 10% 組合與固定資產佔比最低 10% 組合的來看,2026 年以來重資產組合明顯跑贏輕資產組合。如果以僱員人均有形資產規模、有形資產佔總資產比重兩個條件進行篩選,可以發現美股當中不易被 AI 取代資產的行業包括公用事業、石油石化、有色、煤炭等行業。

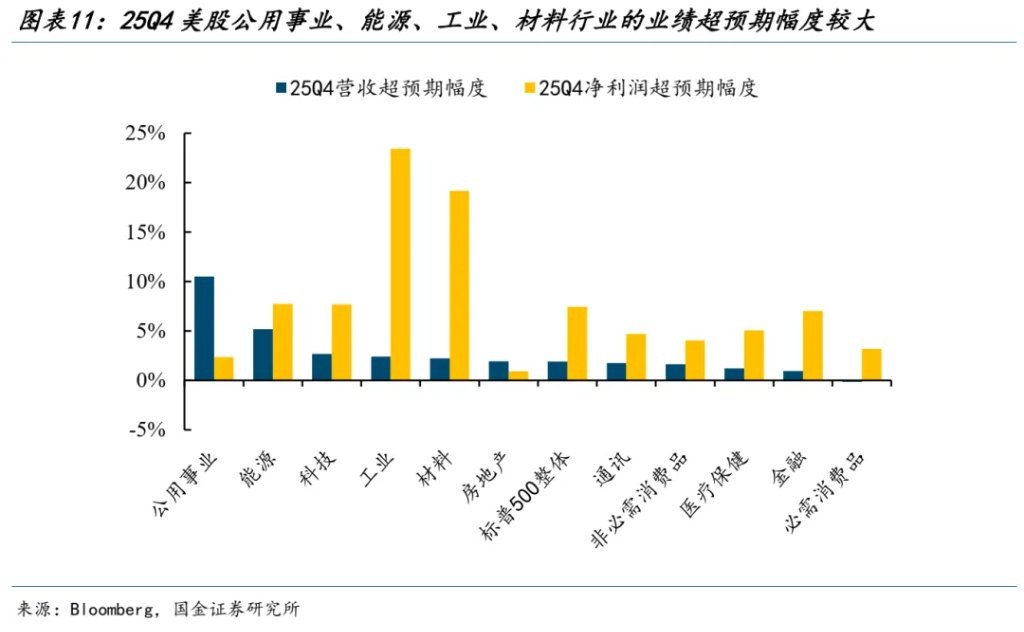

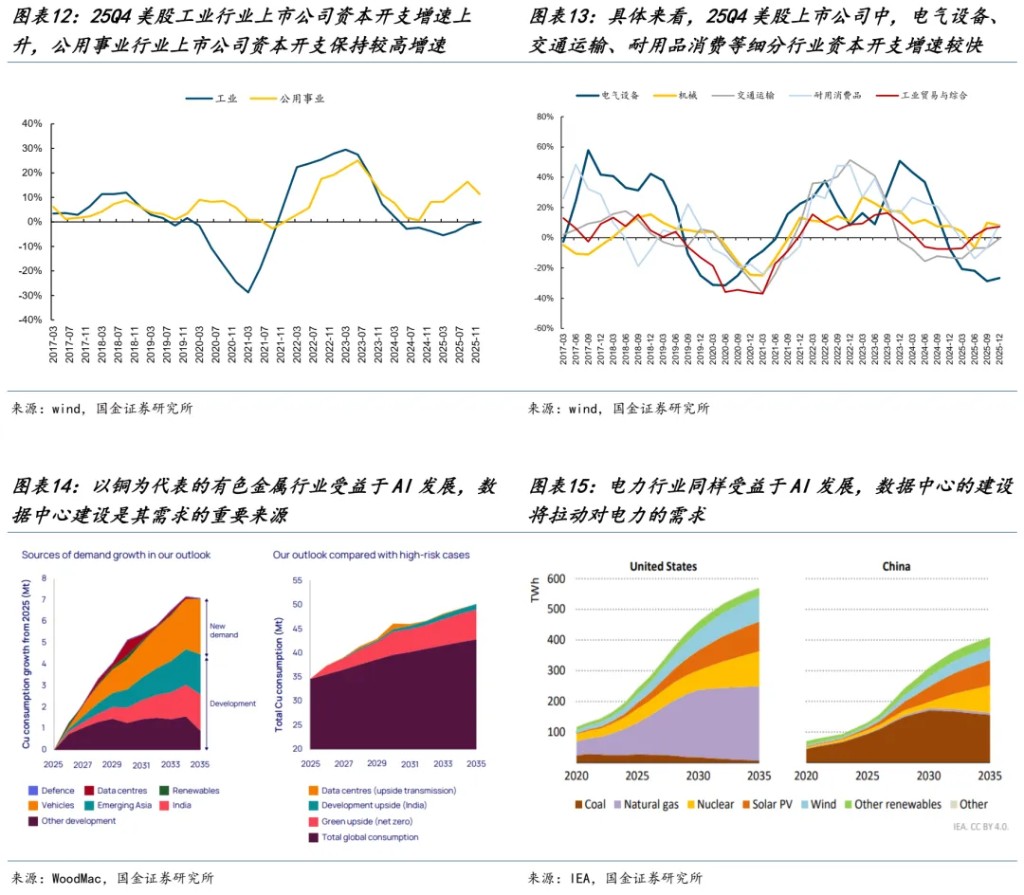

有意思的是,上述行業在 2025 美股四季報中普遍有着不錯的業績表現。美股公用事業、能源板塊營收超預期幅度均在 5% 以上,工業、材料板塊淨利潤超預期幅度均在 15% 以上。此外,美股 AI 以外的投資活動也在修復,25Q4 美股工業行業上市公司資本開支增速上升,公用事業行業上市公司資本開支保持較高增速,具體到細分行業上來看,電氣設備、交通運輸、耐用品消費等細分行業資本開支增速較快。

不易被 AI 取代的行業可以進一步分為受益於 AI 發展的行業和對 AI 免疫的行業。受數據中心等 AI 相關基礎設施建設的拉動,以銅為代表的有色金屬以及電力行業是較為典型的受益於 AI 的行業;而與實物生產關聯較為密切的鋼鐵、石化、耐用品製造等行業則更呈現出與 AI 關聯性較弱、免疫 AI 的特徵。在當前對 AI 顛覆的擔憂持續、同時科技大廠對 AI 相關資本開支持續增長的環境下,受益於 AI 的行業具有較好的進攻性;如果之後在 AI 顛覆的影響擴散、同時 AI 相關資本開支放緩時,具有 AI 免疫特徵的行業可能具有更強的防禦性。

2 AI 顛覆的擔憂下,中國資產更具韌性

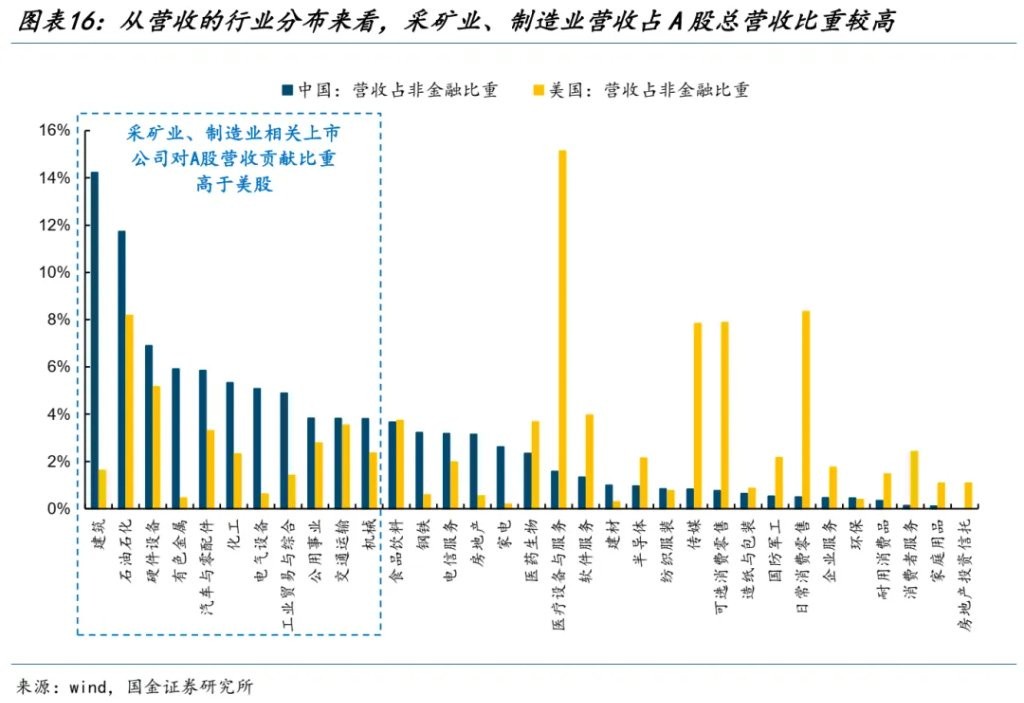

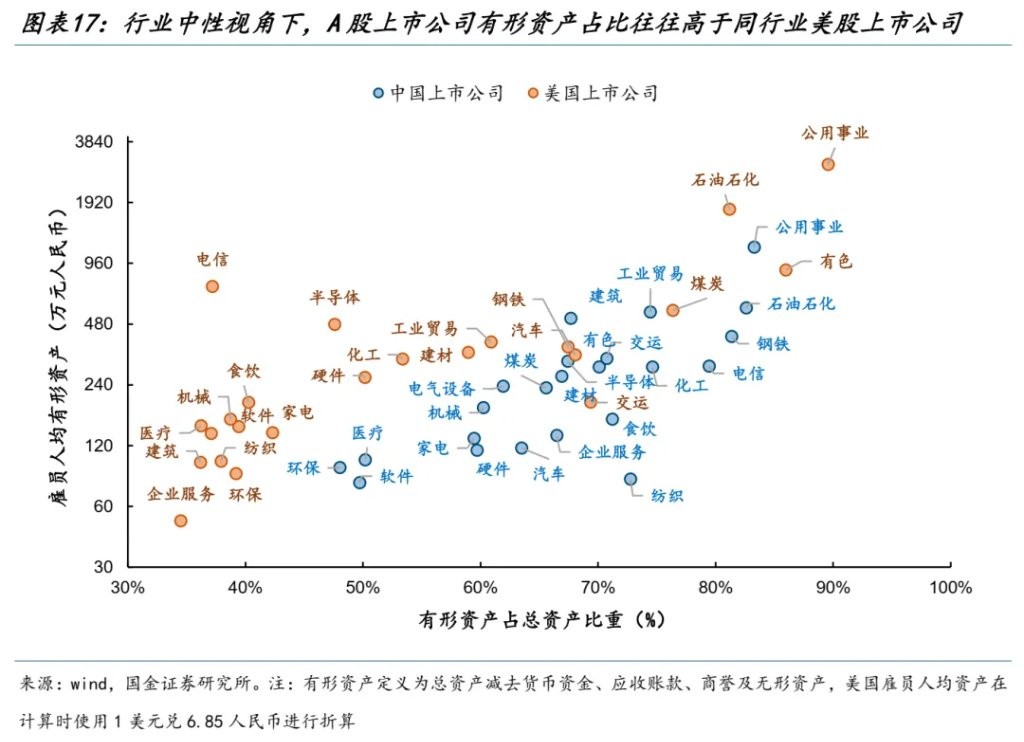

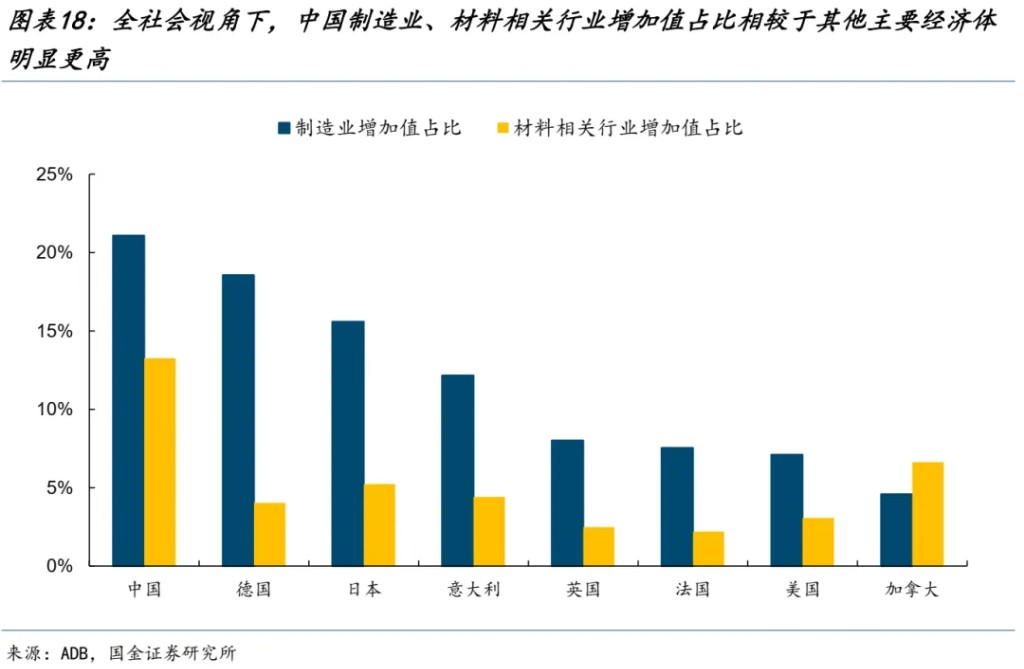

從 A 股與美股上市公司來看,A 股非金融資產的營收更集中分佈於採礦業、製造業板塊中與實體經濟關聯性更強、更不易被 AI 取代的行業;而美股營收分佈則更集中於醫療服務、零售、傳媒等服務業相關領域,相對來説可能被 AI 取代的風險更強。從行業中性的視角來看,在大多數行業中,A 股上市公司與美股上市公司的僱員人均固定資產規模較為接近,但有形資產佔總資產比重往往高於同行業的美股上市公司;即在大多數行業內部橫向比較來看,中國企業在對抗 AI 顛覆潛在衝擊的能力相對更強。從全社會各部門增加值的角度來看,中國的製造業增加值佔比、材料相關行業增加值佔比同樣高於其他主要發達經濟體。在對 AI 顛覆的擔憂持續增強的背景下,聚焦中國資產正是當前投資者更為穩健的選擇。

3 海外政府層面對資源品關注度提升

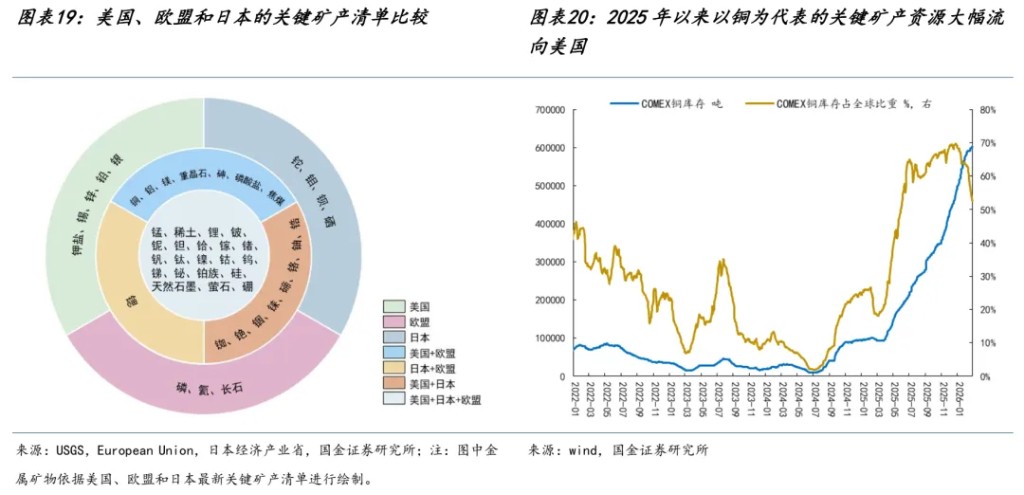

今年以來,海外政府層面對戰略資源品的關注度持續提升:2026 年 2 月 2 日特朗普宣佈啓動 “金庫計劃”,用於儲存美國地質調查局在《2025 年關鍵礦產清單》中列出的礦產資源;就在本週,津巴布韋也臨時暫停鋰礦出口,政府方面希望向下延伸產業鏈以提高礦產資源在其境內創造的附加值。值得關注的特徵有三:

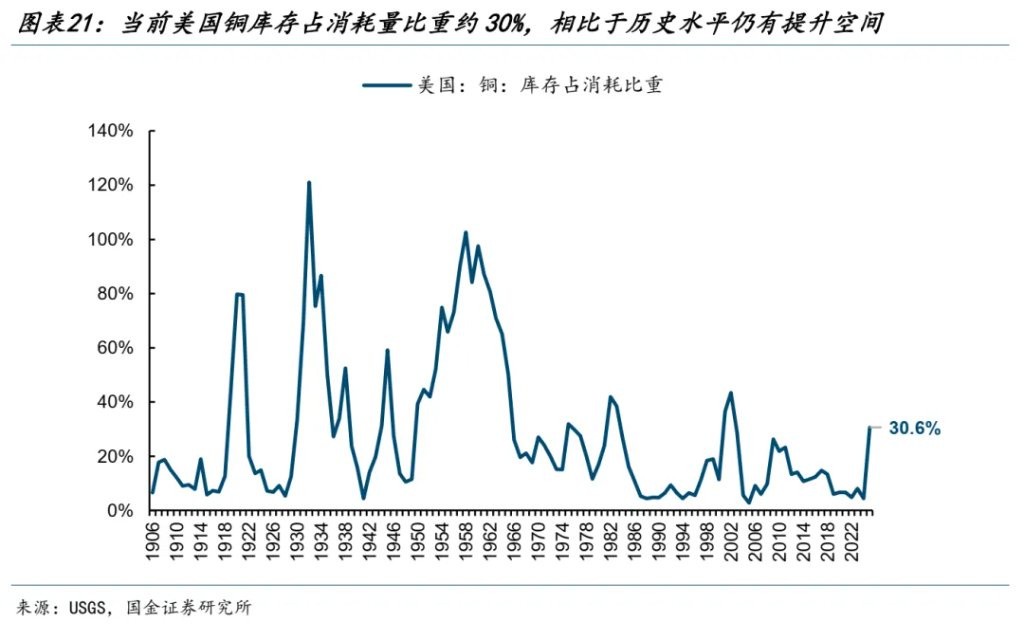

(1)需求端來看,以美國為代表的政府層面儲備需求上升。當前關鍵礦產供應鏈安全已成為國家戰略議題,其內涵不僅侷限於能否獲得這些礦產,更關乎能否在戰略性新興產業中維持乃至提升產業競爭力。在這一背景下,美日歐紛紛推出關鍵礦產清單,呈現出兩點特徵;①所覆蓋礦種持續擴容,如美國 2018 年關鍵礦產清單涉及 35 種,而 2025 年 11 月發佈的新清單已擴充至 60 種;②美日歐關鍵礦產清單重合度高,意味着部分金屬礦物的戰略屬性正在不斷抬升。而當全球對於關鍵礦產的戰略定位持續上移,其對過往市場長期維持的低庫存狀態正在不斷構成挑戰。以銅為例,2025 年在美國關税政策擾動下,全球其他地區的銅資源呈現出趨勢性向美國集中的特徵,進一步凸顯關鍵礦產在地緣與產業雙重邏輯下的 “戰略化” 定價與配置;此外,相比於歷史水平,當前美國銅庫存/年消耗佔比仍有提升空間,特別考慮到 AI+ 製造復甦本身將加大這一比值的分母。

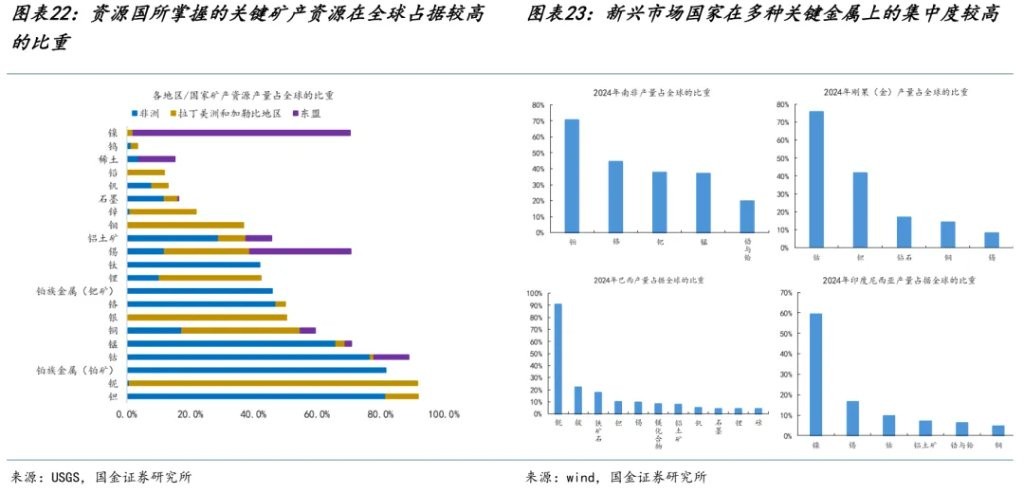

(2)供給端來看,由於資源國對這些關鍵礦產供給端的控制比例比較高,當資源國開始採取一些提高税率、出口管制等政策時,更容易對供給端產生擾動並帶來價格的上漲。以 2024 年各國家/地區產量佔全球比重進行衡量,非洲、拉美和部分東盟國家在全球主要關鍵礦產資源格局中佔絕主導地位,這意味着在多數資源品的供給上這些國家確實擁有者更高的話語權,而供給端的管制政策則可能加劇資源品價格的波動。事實上,近年來資源民族主義風險明顯抬升的國家,在多種關鍵礦產的供給上確實呈現出明顯的 “高集中度” 特徵。

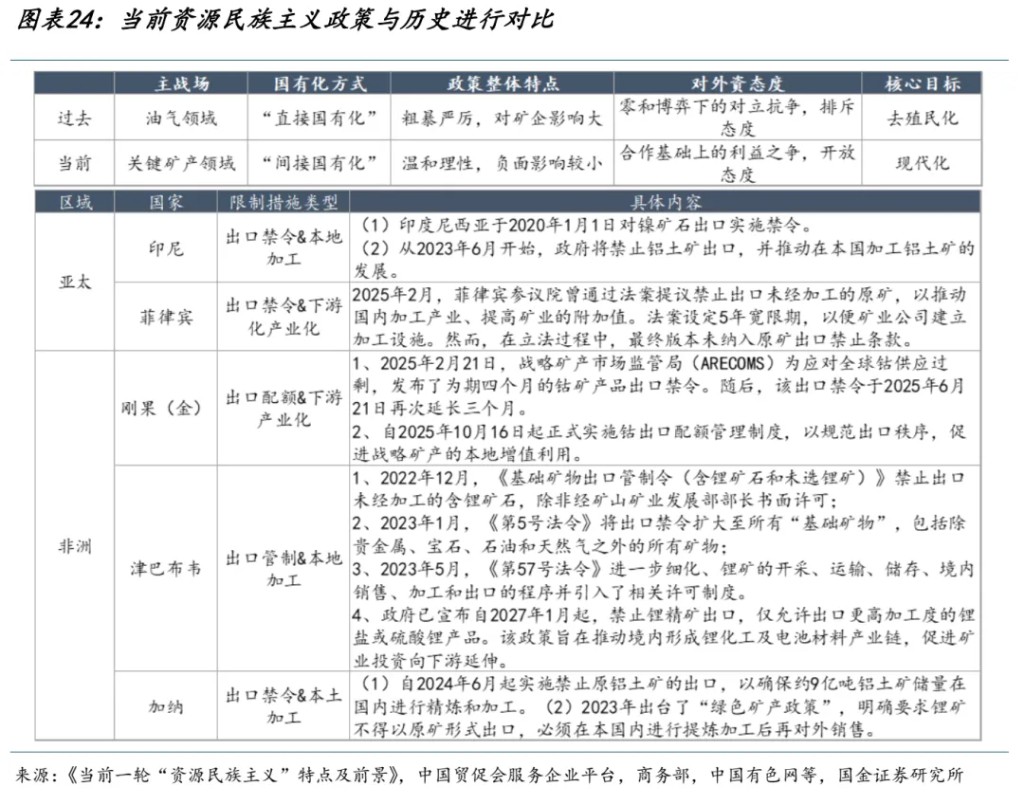

(3)相比於 70 年代的資源民族主義,新一輪資源民族主義存在新特徵:①關注重心由過往的油氣領域轉向關鍵礦產;②資源國的訴求並不僅僅是追求完全的資源國有化,而是更希望以資源謀求發展,向下遊延長產業鏈、增加附加值。而資源國擁有 “人口紅利” 和 “資源稟賦” 的長期優勢,疊加短期降息週期背景下,或將有望吸引資金加速佈局新興市場,新興市場再投資的上行信號或更加明顯,這將有利於國內資本品出口出海活動。

4 中東局勢反覆,年末油價若升至 90 美元才將扭轉美國通脹下行趨勢

本週中東地區地緣政治衝突再度升級,2 月 28 日美國和以色列分別展開 “史詩怒火”、“咆哮獅子” 行動,對伊朗發動軍事襲擊,隨後伊朗啓動 “真實承諾-4” 行動對美國和以色列進行反擊。考慮到伊朗本身是重要的產油國,且對霍爾木茲海峽這一中東石油運輸要道有着較強的軍事幹預能力,本輪美以對伊朗的襲擊事件後,短期內油價出現大幅波動是大概率事件,而油價上漲對美國通脹的影響程度可能是當下投資者最為關心的問題。

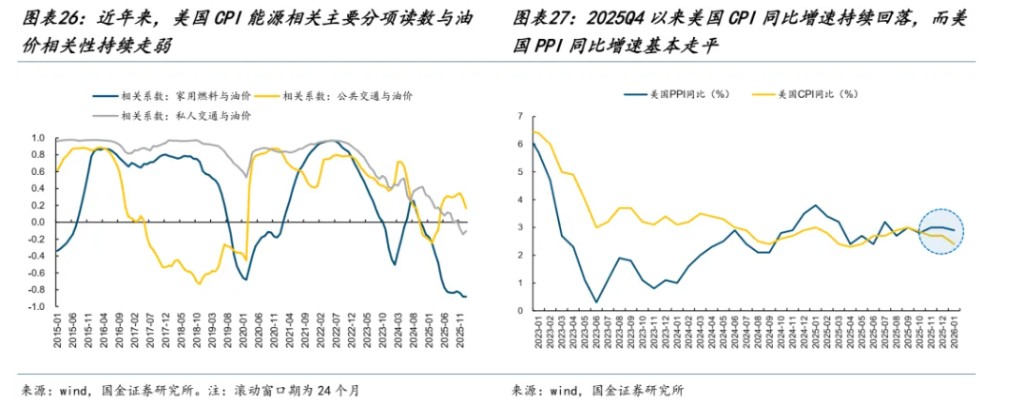

值得注意的是,過去 3 年中油價變化對美國 CPI 的邊際影響似乎正在持續減弱,主要原因在於以下三點。其一是能源相關分項權重的下降:過去 3 年中美國服務業通脹更為明顯,服務價格的上漲使得服務類分項在 CPI 統計中的權重上升,而與能源價格相關性較強的私人交通、家用能源等主要分項的權重有所下降。其二是能源相關分項的價格變化對油價變化的彈性有所下降,2023 年以來,家用能源、私人交通、公共交通價格分項指數與布倫特原油價格滾動 24 個月的相關係數均呈現出下降趨勢,其背後的驅動因素可能在於美國能源結構轉型的持續推進。其三是目前美國上游價格向下遊傳導可能更為困難。受 AI 對就業活動壓制的影響,當前美國的終端消費動能有所減弱,體現為美國 PPI 同比增速在 2025 年 9 月以來穩定在 3% 附近,而美國 CPI 同比增速則則逐步走低。這有些類似於 2022 年後國內在房地產價格下行後終端需求受到壓制、上游成本壓力難以向下遊傳導的情況。

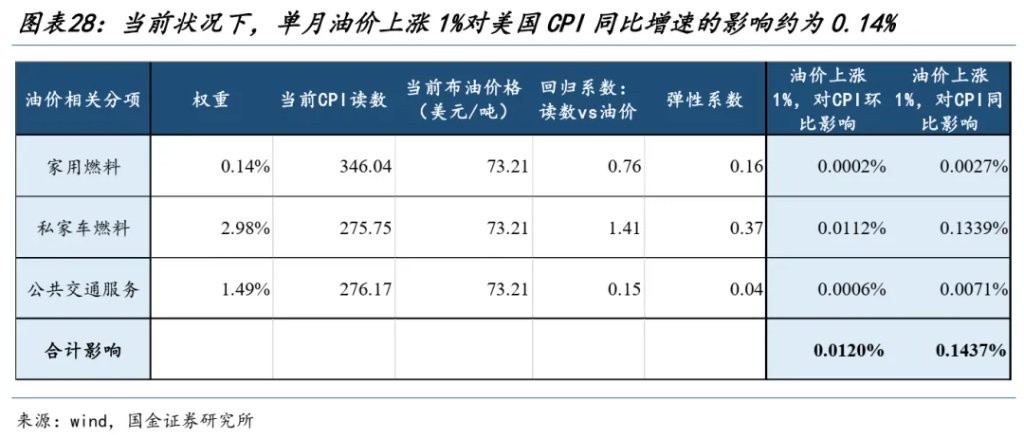

經過測算,我們認為單月油價上漲 1% 對美國 CPI 同比增速的邊際影響約為 0.14%。考慮到 2026 年 1 月美國 CPI 同比增速邊際下降 0.3%,假設未來每個月油價的上漲能夠產生對 CPI 的邊際向上拉動作用能達到 0.3%,那麼單月油價的漲幅要在 2% 左右。結合當前布倫特原油 73.2 美元/桶的價格來看,這意味着如果年末油價升至 90 美元/桶附近,美國 CPI 同比增速才會轉為上行。

5 AI 顛覆擔憂下的應對之策

市場對 AI 顛覆擔憂的背後,是投資者對 AI 能否帶動下游收入擴張、AI 相關資本開支增長持續性的質疑。科技領域未來誰將成為最終勝者的道路並不清晰,但 AI 之外的投資機會正湧現,投資活動向更廣譜的實體部門擴散,上游資源、中游製造業等重資產行業正在得到投資者的青睞,中國資產在 AI 顛覆的擔憂下反而將更具韌性。

具體配置建議上,一是不易被 AI 取代、同時受益於 AI 發展與海外政府對資源品關注度提升的上游資源品:銅、鋁、錫、原油及油運、稀土、金;二是具備全球比較優勢且週期底部確認的中國設備出口鏈——電網設備、儲能、工程機械、晶圓製造,以及國內製造業底部反轉品種——石油化工、印染、煤化工、農藥、聚氨酯、鈦白粉等;三是抓住資金回流 + 縮表壓力緩解 + 人員入境趨勢的消費回升通道——航空、免税、酒店、食品飲料;四是受益於資本市場擴容與長期資產端回報率見底的非銀金融。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。