AI turmoil, geopolitical escalation... panic is everywhere, but the most dangerous is private credit?

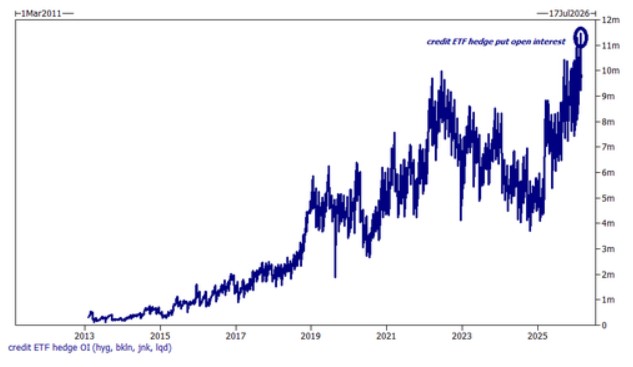

高盛交易員 Garrett 指出,所有恐慌信號中,信貸 “退縮” 最令人擔憂。此前侷限於多空賬簿的恐慌情緒,已先後滲透至指數層面,並最終傳導至信貸市場。CDX 投資級信貸利差單週擴大 5 個基點,為去年夏季以來最大單週漲幅,信貸 ETF 對沖倉位的未平倉合約升至歷史高位。

市場的每一個角落都在發出警報,但高盛衍生品團隊認為,最令人憂慮的風險並非來自科技股的劇烈波動,也不是地緣衝突帶來的衝擊,而是悄然蔓延的信貸裂縫。

高盛衍生品交易員 Brian Garrett 在最新週末報告中寫道,2 月份"像過了一年"——市場從單隻股票的震盪,演變為指數層面的動盪,最終出現了信貸市場的首次 “退縮”:CDX 投資級信貸利差單週擴大 5 個基點,為去年夏季以來最大單週漲幅,信貸 ETF 對沖倉位的未平倉合約升至歷史高位。Garrett 直言,“在所有這些信號中,信貸 “退縮” 最令我擔憂。”

與此同時,私募信貸市場的壓力已開始向公開市場傳導。週五美股銀行板塊遭遇年內最慘烈跌幅,KBW 銀行指數盤中一度下挫 6%,創去年 4 月貿易動盪以來最大單日跌幅。

多隻私人信貸基金出現流動性問題,就連高盛也要向投資者發函 “自證清白”,試圖安撫市場情緒。

恐慌信號遍佈市場,但散户依然淡定

Garrett 指出,恐慌與傳染的跡象已"在眾目睽睽之下無處遁形",但散户投資者似乎渾然未覺——他在報告中提到,幾乎每天都能聽到競爭對手稱"散户需求處於歷史同期第 100 百分位"。

從具體指標來看,當前市場的壓力程度不容小覷。指數偏斜度維持在多年高位;單隻股票隱含波動率相對指數的利差,已升至 2008 年全球金融危機以來最高水平;信貸 ETF 對沖倉位的未平倉合約更是創下歷史紀錄。

Garrett 表示,NDX 三個月期限的-20% 認沽期權,目前可以完全覆蓋三個月期限的 +10% 認購期權的成本,即納斯達克一個月認沽/認購偏斜度已接近新冠疫情以來最陡峭水平,這為願意博反彈的投資者提供了相對有吸引力的結構性機會。

對沖基金加速撤離,科技與週期板塊首當其衝

高盛主經紀商數據顯示,美股遭遇連續第二週淨賣出,且賣出節奏正在加快,多空雙向拋售並舉。對沖基金淨賣出美國單隻股票的速度,已達到去年 4 月貿易動盪以來最快。

板塊層面,分化極為明顯。科技、媒體與電信(TMT)板塊連續第二週遭淨賣出,軟件以及半導體和半導體設備領域賣壓尤為突出,英偉達財報發佈後的週四更是加劇了拋售。能源、材料、工業、金融、房地產等所有美國週期性板塊均遭淨賣出,達到五年均值的-1.9 個標準差。

與此形成對比的是,醫療保健板塊連續第二週獲對沖基金淨買入,多頭買入遠超空頭賣出(比例約為 3.5 比 1)。目前對沖基金超配醫療保健股票的幅度較羅素 3000 指數高出逾 12 個百分點,為五年來最高水平。必需消費品是另一個年內獲淨買入的板塊,防禦屬性凸顯。

信貸裂縫:從私募蔓延至公開市場

此輪市場動盪中,最值得警惕的傳導鏈條正在成形。Garrett 指出,此前侷限於多空賬簿的恐慌情緒,已先後滲透至指數層面,並最終傳導至信貸市場。歷史數據顯示,上一次 CDX 投資級利差交易於 50 中值區間時,標普 500 指數較當前水平低約 1500 點。

私募信貸市場的壓力尤為集中。據華爾街見聞先前文章,多隻私人信貸基金出現流動性問題,信用風險與股票風險在過去數日出現明顯脱鈎。

面對市場恐慌,高盛於週四向投資者發出詳細信函,為旗下面向零售投資者規模最大的私人信貸基金進行背書。信函顯示,高盛私人信貸公司對企業軟件的敞口約為 15.5%,處於同業較低水平;第四季度贖回率為 3.5%,低於行業平均水平。

高盛資產管理公司全球私募信貸聯席主管 Vivek Bantwal 在隨後的週五電話會議上表示,通過多元化的資金來源,可以在整個週期中持續部署資本。他同時坦承,"如果全力押注零售渠道,規模擴張的速度顯然會更快。"

“重資產、低淘汰”:高盛押注新敍事

在市場劇烈震盪之際,Garrett 也給出了自己的方向性判斷,他表示認同"HALO"投資邏輯——即重資產、低淘汰(Heavy Assets,Low Obsolescence)。

他在報告中引用了一段市場觀點:“過去 20 年,投資界奉行一個假設:輕資產勝於重資產,軟件勝於鏟子,代碼勝於銅線,贏家可以以近乎零邊際成本無限擴張……這一邏輯正在逆轉,而且逆轉得很快。”

Garrett 認為,2026 年高達 7400 億美元的資本開支必然有其流向,具備真實基本面的受益者將從中脱穎而出。

在 ETF 層面,等權重標普 500 基金(RSP)的需求持續旺盛。Garrett 指出,當前許多投資組合希望在持有股票敞口的同時,避免過度集中於"七巨頭",RSP 的資產管理規模在過去三個月增長近 30%,達約 900 億美元,約為道瓊斯工業平均指數 ETF(DIA)規模的兩倍。