The U.S. manufacturing PMI for February has expanded for two consecutive months, with the price index soaring to a nearly four-year high, and the Iran conflict may add further inflationary pressure

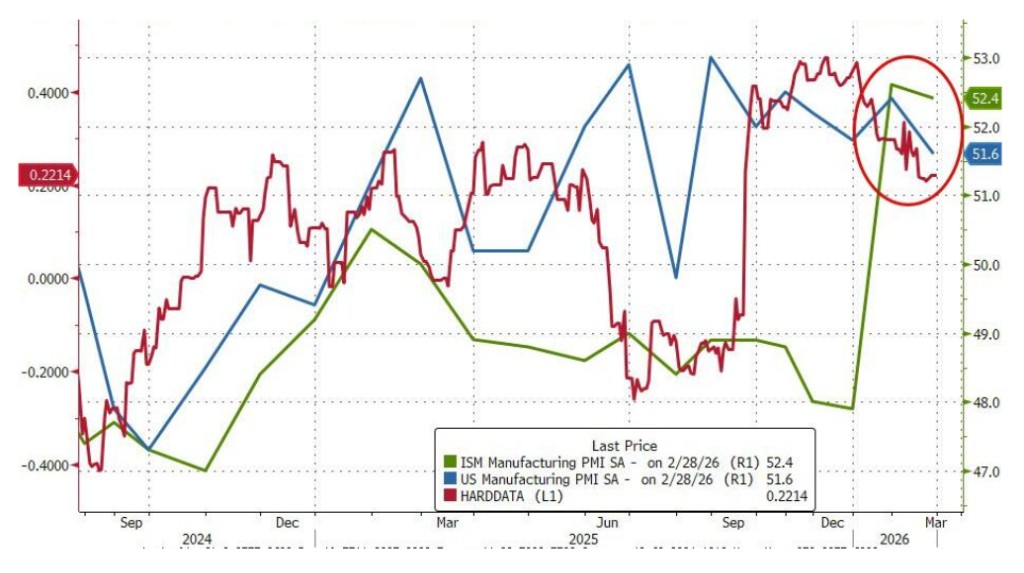

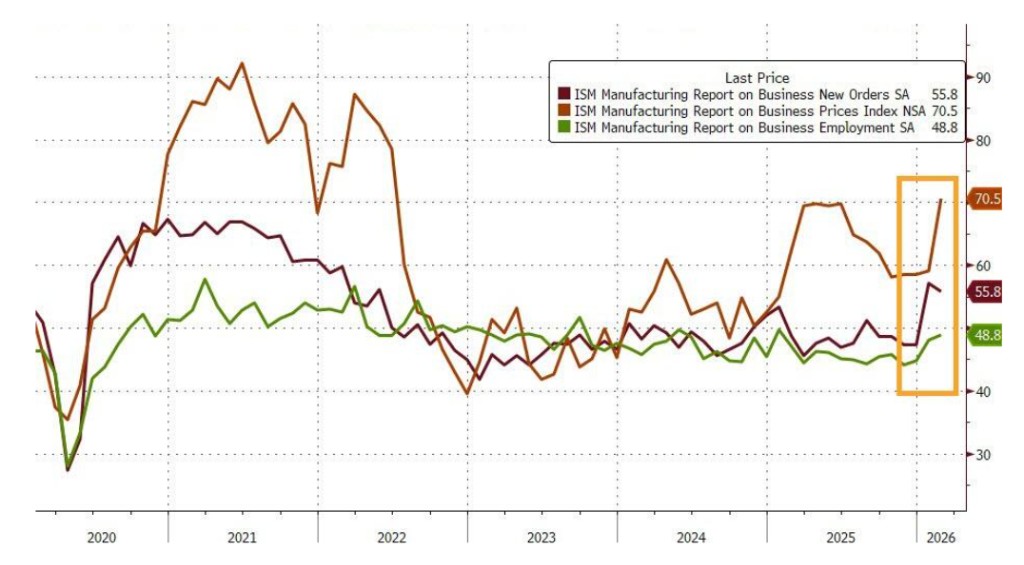

In February, the ISM Manufacturing PMI in the United States slightly decreased to 52.4, marking two consecutive months of expansion, but the input price index surged to 70.5, reaching a nearly four-year high. Coupled with the Iran conflict driving up oil prices, cost pressures are expected to intensify further. The S&P Global PMI, however, fell to a seven-month low of 51.6, indicating a divergence between the two surveys. The employment index rose to a one-year high of 48.8, releasing positive signals. Analysts point out that tariffs and geopolitical conflicts are creating persistent inflationary undercurrents, forcing manufacturers to pass costs onto consumers, thereby squeezing the Federal Reserve's room for interest rate cuts

The U.S. manufacturing sector continued its expansion in February, but the sharp rise in raw material prices has suddenly heightened the risks of inflation. With the U.S. and Israel launching airstrikes against Iran, causing oil prices to spike, the cost pressures faced by manufacturers are expected to intensify further, posing additional constraints on the Federal Reserve's interest rate cut path.

Data released by the Institute for Supply Management (ISM) on Monday showed that the manufacturing input price index jumped 11.5 percentage points to 70.5, reaching a nearly four-year high. It is important to note that this data reflects market conditions prior to the U.S.-Israel airstrikes on Iran this weekend; since then, tanker traffic in the Strait of Hormuz has nearly come to a halt, and international oil prices recorded their largest single-day increase since the beginning of the Russia-Ukraine war in early 2022, indicating that price pressures may continue to transmit upward.

In terms of economic indicators, the ISM manufacturing activity index slightly declined to 52.4 in February, remaining in the expansion zone for the second consecutive month, with new orders and output growth remaining robust. However, at the same time, the S&P Global manufacturing PMI fell from 52.4 to 51.6, hitting a nearly seven-month low, with significant discrepancies emerging between the two surveys regarding price trends. Overall, while the momentum of the manufacturing recovery has not reversed, its sustainability is facing multiple pressures.

Cost pressures are transmitted layer by layer, and manufacturers may be forced to pass on costs to consumers

The rapid rise in the ISM price index had already shown signs before the escalation of the situation in the Middle East. Data released last week on producer prices indicated that the year-on-year increase in the cost of unprocessed goods, excluding food and energy, exceeded 15% in January, marking the largest annual increase since April 2022. Meanwhile, the Bloomberg Metals Index shows that prices for industrial metals such as copper and aluminum have also risen significantly this year.

Several analysts pointed out that the import tariffs imposed by the Trump administration are another key variable driving up manufacturers' costs. Tariffs not only directly raised the prices of raw materials and intermediate goods but also created a persistent inflationary undercurrent. Against this backdrop, if geopolitical conflicts lead to sustained high oil prices, manufacturers may have no choice but to pass the cost pressures onto downstream business customers and end consumers.

Discrepancies in the two major surveys, supply chain pressures emerge

This month, the two major manufacturing surveys in the U.S. showed significant discrepancies in economic assessments. S&P Global data indicated that the manufacturing PMI fell to 51.6 in February, the lowest in nearly seven months.

Chief Business Economist Chris Williamson noted that this marks the "weakest expansion since July of last year," further confirming that overall economic growth has slowed recently. Sub-indicators showed a significant decline in export orders, a slowdown in output growth, and companies adopting a cautious stance on hiring due to uncertain order prospects.

However, extreme weather has added complexity to the data interpretation. Williamson stated that adverse weather disrupted business operations, temporarily obscuring the assessment of the economy's internal momentum, which means that there may be room for a rebound in the data once weather factors subside But he also warned that the uncertainty surrounding policy direction, especially regarding tariff prospects, will continue to weigh on corporate confidence, hiring, and investment decisions.

In contrast to S&P Global's pessimistic tone, the ISM report revealed more signs of resilience: supplier delivery times have extended to their highest level since May, indicating that the supply chain is still under pressure as it adapts to the new tariff landscape; the backlog of orders index jumped 5 percentage points, reaching its peak since May 2022, reflecting that economic activity still has a certain degree of tension.

Moderate Improvement in Employment, Fed's Rate Cut Space Under Pressure

The job market is sending positive signals. The ISM manufacturing employment sub-index rose to 48.8 in February, reaching a nearly one-year high, indicating that the pace of job contraction has significantly slowed. The non-farm payroll report for February, set to be released this Friday, will provide a more comprehensive reference for the market to assess the true state of the labor market.

However, the warmth in the employment sector cannot hide the ongoing accumulation of inflationary clouds. Multiple price data point to one signal: U.S. producers are deeply mired in persistent inflationary undercurrents, with the import tariffs imposed by the Trump administration being a significant driver of this current. Against this backdrop, Federal Reserve officials have clearly lost urgency for further easing after completing three consecutive rate cuts by the end of 2025.

The unfolding of geopolitical events is making the situation more complex. The upward risk in energy prices triggered by the Iran conflict is intertwining with cost pressures driven by tariffs, exacerbating the plight of manufacturers. If the oil price shock continues to ferment, the inflation outlook will become more complicated, and the probability of maintaining high interest rates for a longer period will increase. This means that the likelihood of inflationary pressures being transmitted to the consumer end is increasing, and the already limited policy maneuvering space for the Federal Reserve is facing further erosion.