"Buying Japan" is being closed out

野村證券指出,美伊衝突推高油價,私人信貸風險浮出水面,市場擔憂經濟基本面惡化。此前,日本曾憑藉 AI 半導體紅利吸引資金湧入,但隨着焦慮焦點轉向能源衝擊與衰退風險,日本高度依賴原油進口、對週期極度敏感的結構性弱點暴露無遺,避險功能隨之失效。海外投資者正加速平倉 “買入日本” 頭寸,市場呈現日元走弱、日股承壓的格局。

全球市場的核心驅動力已從 “流動性擔憂” 正式切換至 “宏觀焦慮”,在這一主線轉變之下,日本資產成為首當其衝的承壓方。

據追風交易台,野村證券最新宏觀策略週報指出,由於日本高度依賴原油進口,且對全球經濟週期變動極為敏感,其在本輪地緣風險升温中未能發揮避險資產的功能。曾經盛行的 “買入日本” 交易邏輯遭到動搖,海外投資者正加速平倉相關多頭頭寸。

野村提醒,本週需警惕日本資產頭寸的持續逆轉。市場或將呈現股市疲軟、債市堅挺、美元走強、日元承壓的格局。投資者應密切關注美伊衝突走向、全球信貸風險演變。

市場主線切換:從流動性擔憂到宏觀經濟焦慮

自 1 月下旬以來,全球避險情緒持續發酵,市場擔憂的焦點正經歷轉移與擴大:從早期的 AI 過度投資、潛在美聯儲主席更迭下的量化緊縮預期、AI 對就業的衝擊,逐步蔓延至私人信貸風險與中東地緣政治緊張。

前三大因素曾是市場焦慮超額流動性退出的主因,但美國經濟數據穩健,宏觀情緒尚未陷入極端悲觀。然而,上週私人信貸問題浮出水面,疊加地緣衝突升級,成為壓垮情緒的最後一根稻草——全球宏觀情緒急劇惡化。

這一轉變的直接結果是:美國半導體及中小型股遭拋售,資金加速逃離風險資產,湧入美歐長期債券避險。

“買入日本” 平倉:避險天堂光環褪色

在 AI 產業變革浪潮中,日本曾憑藉半導體需求激增與 AI 生產力紅利,成為逃離美國資金的理想 “避風港”。

然而,當市場焦慮從產業顛覆轉向全球信貸風險與地緣政治衝突時,日本的風險敞口暴露無遺——其高度依賴石油進口的結構性弱點,以及對全球經濟週期的極度敏感,使其避險光環瞬間褪色。

這一認知轉變正驅動海外投資者加速平倉自眾議院選舉以來建立的 “買入日本” 頭寸。儘管日本央行行長植田和男上週釋放鷹派信號試圖遏制日元貶值,但美國投資者普遍認為,若無日本政府明確表態對抗日元疲軟並接受央行中性化路徑,即便日本央行加息,終端利率與中性利率預期也難以實質性抬升。

上週市場覆盤:美歐長債受追捧,日股逆勢上漲

上週全球市場由三重因素主導:英國引發的信貸擔憂發酵、美伊軍事緊張升級推高油價、美國法院裁定特朗普政府關税違憲壓制美元。

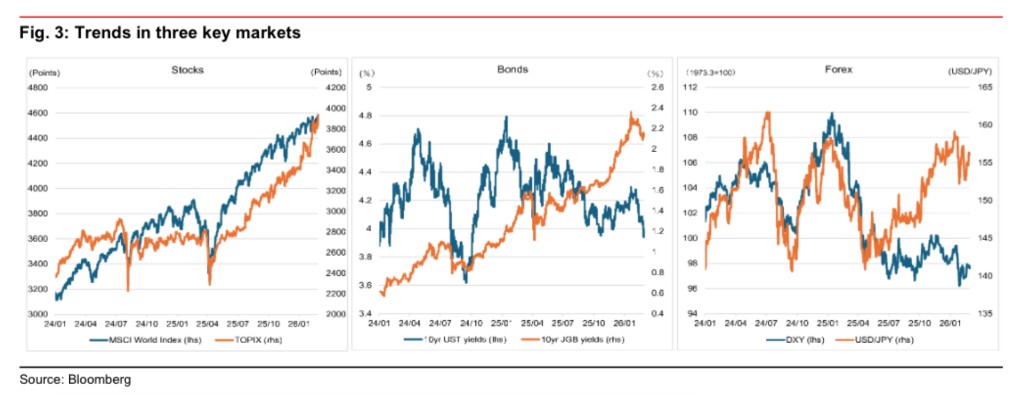

債券市場避險情緒濃厚,G3 國家實際收益率全線走低。美國 10 年期收益率下行 14 個基點領跌,歐洲跌 9 個基點,日本持平。美歐收益率曲線呈牛市平坦化,日本則出現扭曲陡峭化。

加息預期方面,市場定價美聯儲 4 月降息概率從 19% 升至 25%,6 月降息概率升至 64%;日本央行 4 月加息概率微降至 69%。2 年期遠期 OIS 利率所反映的終端利率預期,美國降至 3.03%,日本持平於 1.59%。

在股票市場方面,表現分化加劇。日經指數上漲超 3% 領跑,歐洲股指漲近 1%,而美股下跌近 1%。科技股承壓明顯,SOX 指數及 MAG7 均跌約 2%。

從外匯市場來看,美元對除日元外主要貨幣走弱,日元則全面承壓,美元兑日元維持在 156.0-156.5 區間。