"Rare" market reaction: Bonds fell first, followed by gold, yen, and Swiss franc "subsequently collapsing," leaving only crude oil as a "safe-haven asset."

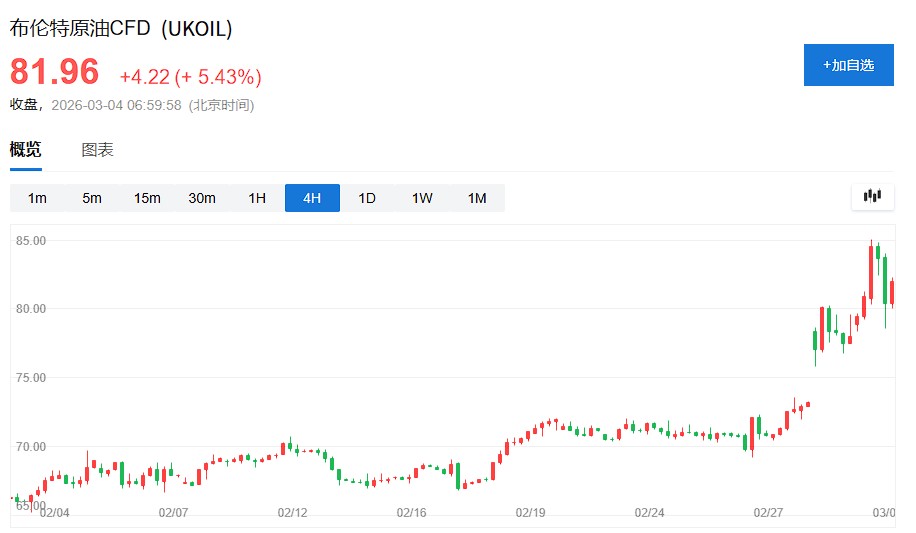

週二市場驚現罕見市場反應:傳統避險資產集體失守——美債收益率上行、黃金重挫約 4%、日元與瑞郎雙雙下跌,唯有原油飆漲逾 8% 成唯一” 避風港”。邏輯鏈為:油價上漲→通脹預期升温→降息預期收縮→債市下跌。美元走強因受益於產油國邏輯,而非避險需求。

美國與以色列對中東發動新一輪軍事行動,市場的反應卻顛覆了教科書式的避險邏輯。

週二,美元走強、黃金重挫、國債收益率全線上行、日元與瑞郎雙雙下跌——傳統避險資產集體"失守"。唯一扮演避風港角色的,是原油。布倫特原油盤中一度飆升逾 8%,成為當日市場最顯眼的贏家,並由此重塑了當天幾乎所有資產的漲跌邏輯。

這一組合極為罕見。據華爾街日報統計,自 1983 年以來,布倫特原油單日漲幅超過 7%、同時黃金下跌且債券收益率上行的情形,僅出現過 16 次。而在週二早盤,標普 500 指數一度跌逾 2%——在上述 16 次中,這一跌幅從未出現過。

分析指出,對於持有黃金、美債及消費必需品股票以對沖風險的投資者而言,這一天的體驗遠比價格數字所呈現的更為難受。市場邏輯已從"股轉債、弱轉強"切換為"油輸國轉油贏國"。

債券先跌,黃金、日元、瑞郎 “隨後淪陷”

在全球市場劇烈動盪之際,國債通常是資金的第一避風港。但週二,美國國債收益率不降反升,就連素以安全著稱的瑞士國債收益率也同步走高。

原因在於,油價急漲幾乎立即傳導至通脹預期,令市場對美聯儲降息的押注降温,進而推高債券收益率。債市的避險功能在這一機制下被直接抵消。

這一邏輯鏈清晰而直接:油價上漲→通脹預期升温→降息預期收縮→債券收益率上行→債市下跌。週二的市場走勢,正是這條鏈條的完整演繹。

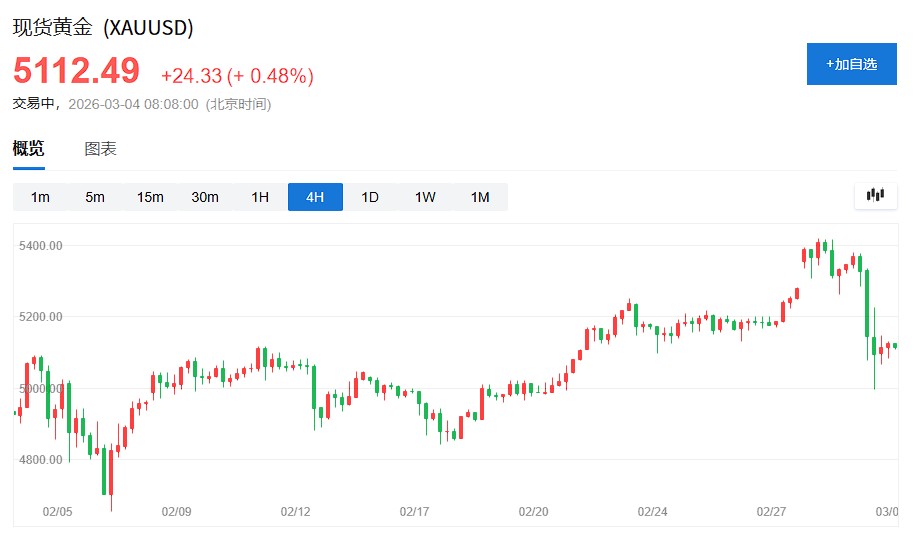

黃金理應受益於通脹擔憂,但週二金價下跌約 4%,即便下午股市強勁反彈,金價跌幅依然明顯。

分析人士指出,黃金遭遇了"雙重打擊":其一,金價以美元計價,美元走強直接壓制金價;其二,在中東衝突爆發之前,黃金已累計上漲 21%,處於高位,成為交易員在需要降低槓桿時最順手的減倉標的。

這一現象揭示出一個市場現實:當資產漲幅過大、持倉過於擁擠,一旦出現外部衝擊,它反而會成為被率先拋售的對象,而非避風港。

值得注意的是,雖然美元指數週二一度上漲約 1%,表面上符合危機時期資金湧入美元的慣常模式。但細看之下,這輪美元升值的驅動邏輯與以往截然不同。

通常在避險情緒主導的行情中,瑞郎和日元會同步走強,甚至漲幅超過美元。然而週二,瑞郎兑美元下跌 0.5%,日元下跌 0.3%。這意味着資金並非在尋求"最安全的貨幣",而是在向"原油受益國"集中。

美國是全球最大的石油生產國,也是石油淨出口國。一旦伊朗干擾霍爾木茲海峽的油輪通行或襲擊阿拉伯半島油氣基礎設施,美國在經濟上將是最大受益方之一。

挪威同樣如此——當天挪威克朗兑美元明顯走強。相比之下,歐洲大多數國家和日本均為石油淨進口國,本幣承壓。

油價主導一切,但前景仍存變數

油價漲,則利空股市;油價跌,則利好股市。在戰爭結果明朗之前,原油的每一次波動都將直接決定市場的方向。而週二這一天,漲與跌,竟在同一個交易日內同時上演。

分析人士指出,週二市場的所有波動,都建立在一個前提之上:戰爭將持續,且伊朗仍具備對石油運輸或生產造成重大幹擾的能力。

不過,這一前提隨後受到挑戰——特朗普表示,美國可能開始為途經霍爾木茲海峽的油輪提供護航。這一表態令市場對局勢走向的判斷趨於複雜。

據華爾街見聞文章提及,週二市場的轉折點發生在午後,特朗普在真實社交平台發文稱:

即刻生效,我已命令美國發展金融公司(DFC)以合理價格為所有途經海灣地區的海上貿易,尤其是能源運輸提供政治風險保險與金融安全保障。如有必要,美國海軍將盡快開始護送油輪穿越霍爾木茲海峽。無論如何,美國將確保能源自由流通至全球。

此番表態令市場情緒迅速逆轉,油價從高位回落,股市則從日內低點顯著反彈。LPL Financial 的 Adam Turnquist 表示,最新進展有助於降低人們對全球供應受到重大沖擊的擔憂,緩解通脹緊張局勢,同時平息國債收益率的飆升。