Goldman Sachs: The "three long-term benefits" of the US stock market are all collapsing, and Iran has intensified the trend

Goldman Sachs analysts warn that the "three pillars" supporting the strong rise of U.S. stocks over the past year—AI dividends, cyclical recovery, and interest rate cut expectations—are facing the risk of a complete collapse. The surge in energy prices triggered by the Middle East conflict has become a core catalyst. Their calculations indicate that every $10 increase in oil prices will weaken U.S. GDP by about 10 basis points. Against the backdrop of a S&P 500 with a price-to-earnings ratio of up to 22 times, this will have a significant destructive impact on valuations. If oil prices continue to rise, the U.S. CPI in May may return to 3.0%, which will stifle the Federal Reserve's recent interest rate cut possibilities

On March 4th, during the U.S. trading session, multiple assets experienced severe volatility. Chris Hussey from Goldman Sachs' trading department stated in that day's client briefing that the "three long-term tailwinds" that the market has relied on over the past year are simultaneously shaking, and the escalation of the Iran conflict has amplified this change.

The framework supporting U.S. stock performance was once as stable as a "three-legged stool," with the three legs coming from the long-term tailwinds of the AI revolution, the cyclical momentum continuing from the post-pandemic "echo boom," and the expectations of a more "market-friendly" monetary policy that could arise when the Federal Reserve undergoes leadership changes in late spring this year.

However, Hussey emphasized that this "three-legged stool" is now being hit by uncertainty on all three legs simultaneously. As AI shifts from "revolution" to "disruption," combined with the energy shocks brought by Iran, the market can no longer explain fluctuations with a single narrative, and risk appetite is more easily interrupted by sudden information.

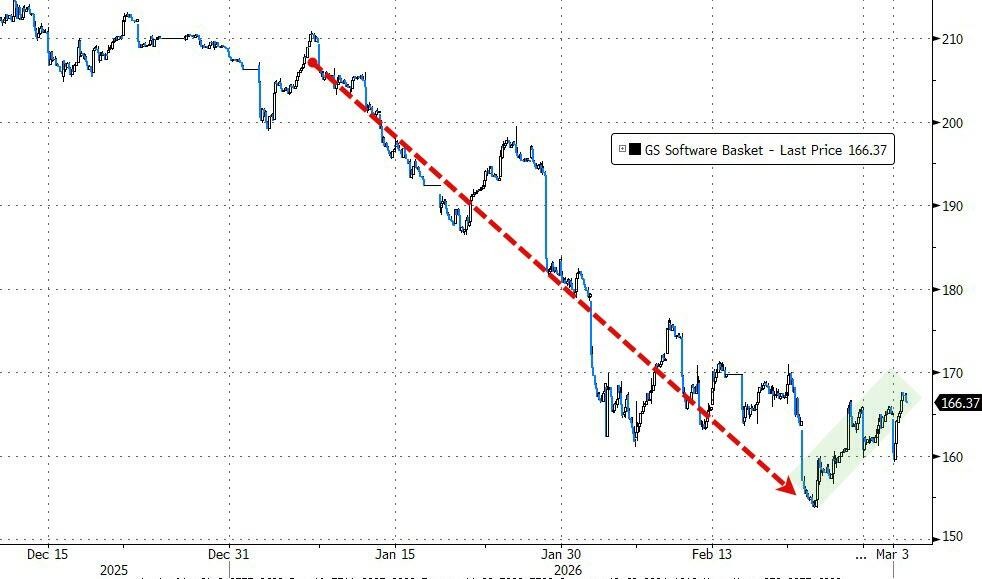

The first cracks appeared in the AI narrative. As early as the end of last year, market attention had shifted from the "AI revolution" to "AI disruption," and this underlying current was particularly evident in the stock market performance in January and February of this year, with the software sector thus bearing significant valuation pressure. With the escalation of the Iran conflict, the other two legs supporting the market—cyclical momentum and expectations of Federal Reserve rate cuts—have also been fundamentally shaken.

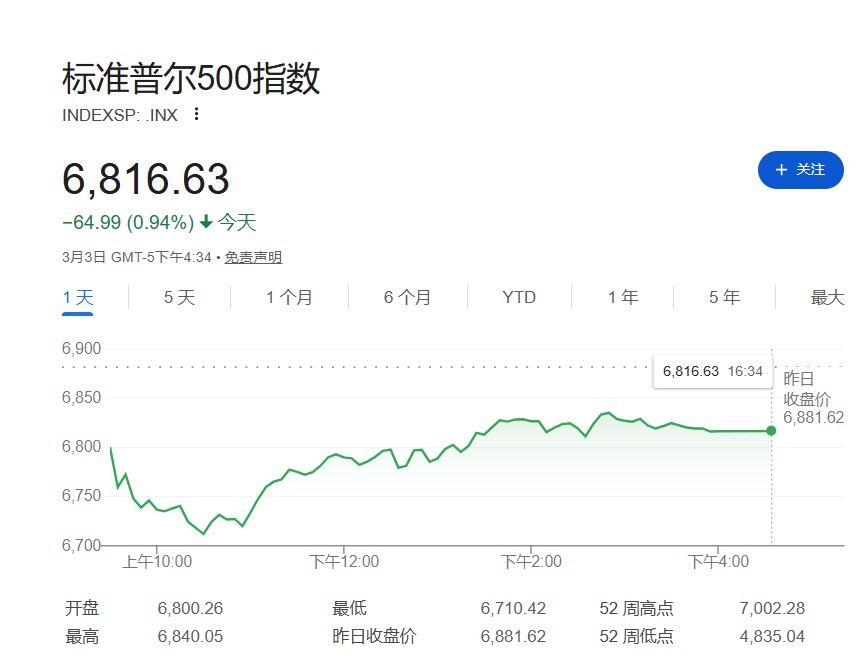

The market has already signaled: the S&P 500 opened below a recently clear range, with the 6800-point level shifting from support to resistance, and the market quickly switched from a "buying on dips" mode to a "risk control first" trading mode.

The Iran Situation Breaks the Logic of U.S. Stock Market Gains

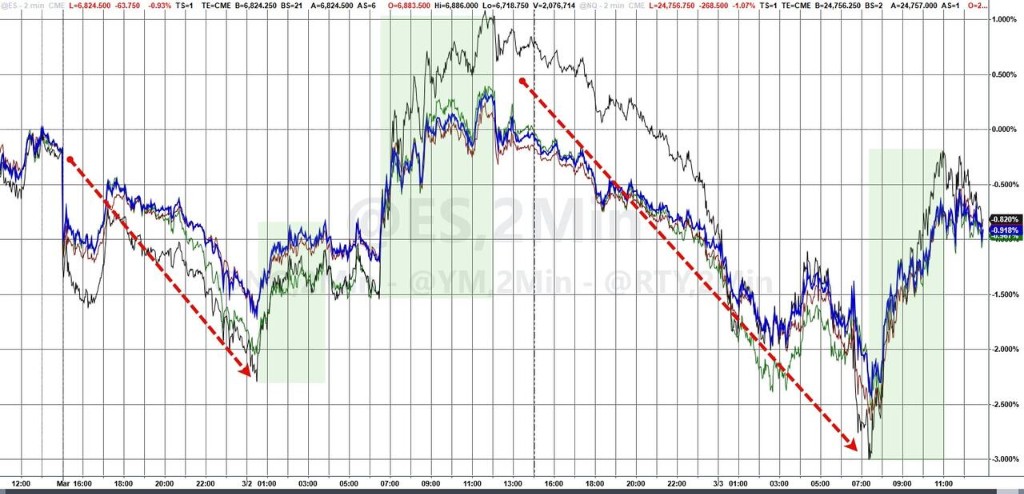

The sudden escalation of the Iran situation has become a key catalyst for breaking market equilibrium. The Middle East conflict has triggered severe fluctuations in oil and gas prices, which not only directly impacts the global supply chain but also sparked a cross-asset sell-off in the financial markets, causing stocks, bonds, gold, and cryptocurrencies to decline simultaneously.

The surge in energy prices has rapidly amplified the risk of inflation rebounding and poses a direct threat to economic growth. This sudden variable has significantly cooled the market's optimistic expectations for the Federal Reserve to soon begin a rate-cutting cycle, leading to a rise in long-term yields, forcing investors to reprice the continuation of the tightening era.

In response to this complex market turmoil, Goldman Sachs analyst Chris Hussey clearly pointed out that navigating through the current "red ocean" will become exceptionally difficult for investors against the backdrop of the waning AI dividend, weakening cyclical momentum, and uncertainties in monetary policy.

Energy Surge Erodes Growth and Valuation

The most direct transmission path of geopolitical conflict to the market lies in energy prices, which is a sharp blade eroding the fundamentals of the U.S. macroeconomy. Due to the surge in oil prices, the risk of rising inflation may suppress global economic growth, thereby weakening the cyclical tailwinds that were originally used to offset the headwinds of "AI disruption." Goldman Sachs analyst Jessica Rindels provided a quantitative impact assessment. She pointed out that Brent crude oil's near-term contract has risen by about $10 per barrel since last Friday's close. From a macroeconomic perspective, every $10 increase in oil prices is expected to weaken U.S. GDP growth by about 10 basis points.

In the current market environment, this 10 basis points economic slowdown has amplified destructive power. With the S&P 500 index's price-to-earnings (P/E) ratio currently at 22 times, valuations are at historical highs. At such expensive pricing, any uncertainty regarding economic growth and corporate profit trajectories will trigger disproportionately severe corrections in the stock market.

Inflation rebound locks in Fed rate cut space

More concerning for investors than the economic slowdown is the impact of energy prices on the inflation trajectory. This directly determines the Federal Reserve's next steps.

Jessica Rindels expects that if oil prices continue to rise by 10%, core CPI will be pushed up by 4 basis points, while overall CPI will be pushed up by 28 basis points. If the rise in oil prices proves to be persistent, the overall CPI in the U.S. in May will see a year-on-year growth rate rebound to 3.0%, remaining above Goldman Sachs' previous baseline forecast throughout the year.

The logic is very clear: in a world where inflation returns to 3%, the theoretical basis for the Fed to cut rates will no longer exist. This is in stark contrast to the market's previous expectation that inflation would fall to 2.0% by the end of the year, accompanied by a series of rate cuts.

Volatility will continue to spread across assets

The substantial impact of the Middle East situation on global energy supply is still unfolding. Goldman Sachs analyst Sam Dart has significantly raised the forecast for European natural gas prices in the first half of 2026 by about 50% to reflect a 20% decline in liquefied natural gas (LNG) supply due to production and transportation disruptions in the Middle East.

Energy market pricing strictly follows the economics of supply and demand. Chris Hussey and the Goldman Sachs team summarize that until a clear picture of energy supply disruptions emerges, extreme volatility in the energy market will become the norm. For investors, the most realistic risk is that this high volatility will not be confined to commodities but will continue to spill over and widely spread to other financial markets such as stocks and bonds