When will the oil price shock trigger a real crisis? History reveals three major triggering signals

德意志銀行認為,歷史上真正引爆美股深跌 15% 以上的油價危機,必須同時具備油價持續飆升 50%-100%、宏觀經濟滑向衰退、央行被迫激進加息三大條件之一。當前三項條件均未觸發,WTI 油價仍低於 2024 年均價,標普 500 距歷史高點僅跌 1.4%。

伊朗局勢動盪油價連續多日大漲,市場神經再度繃緊,高度關注衝擊會否進一步擴散。

據追風交易台,德意志銀行宏觀策略師 Henry Allen 在最新研報中指出:僅憑當前的油價漲幅,歷史上從未足以引發持續性的市場危機。 真正讓美股跌超 15% 的油價衝擊,歷史上無一例外地需要滿足以下三個條件之一:

大幅且持續的油價飆升:漲幅至少達到 50% 至 100%,且維持數月之久;

宏觀經濟實質受損:油價衝擊足以將本已放緩的經濟推入衰退;

央行被迫鷹派轉向:通脹壓力迫使美聯儲等主要央行大幅加息。

目前,上述三個條件均未被觸發。德意志銀行明確提示,這是一個動態演進的局勢,未來數日至數週將是關鍵窗口期:

當前油價衝擊屬於"中等偏下"量級

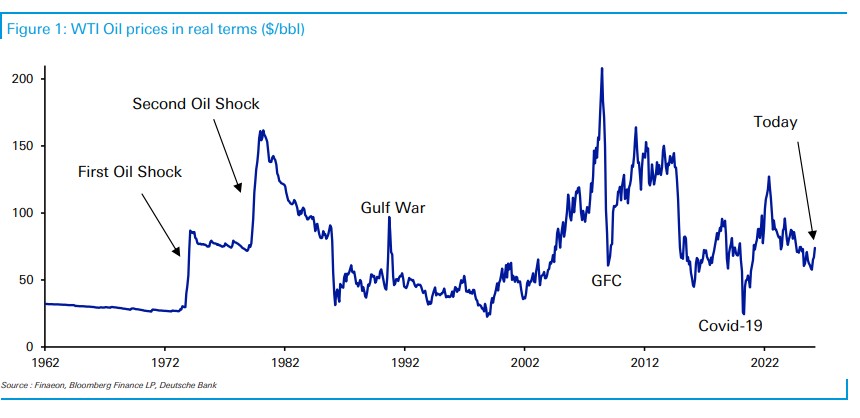

布倫特原油 3 月 2 日單日上漲 +7.3%,創下自 2022 年 3 月以來最大單日漲幅,歐洲債券和股市隨之下挫。然而,將這一波動放入更長的歷史座標系中審視,結論卻大相徑庭:

WTI 油價絕對水平仍低於 2024 年均價(75.8 美元/桶),遠未達到歷史重大危機時的價格水平;自 1990 年以來,單日漲幅達到此次量級的情況已出現過 55 次,並非罕見事件;

- 歐洲天然氣價格雖同樣錄得 2022 年以來最大單日漲幅,但絕對價格水平仍遠低於 2022 年峯值,甚至尚未回到 2025 年的高點。

標普 500 指數週一實際小幅上漲,距歷史高點僅下跌 1.4%;這與 2022 年俄烏衝突爆發時市場迅速進入熊市的反應形成了鮮明對比。

德銀得出結論,當前的油價波動在歷史上屬於"中等偏下"量級,尚不構成系統性風險的觸發條件。

歷史上四次油價引爆危機的共同密碼

德意志銀行研究了歷史上油價衝擊演變為標普 500 超過 15% 深度回撤的所有重大案例,提煉出三個共同特徵:

條件一:油價漲幅至少達到 50% 至 100%,且持續數月

- 1973 年石油危機:OAPEC 實施石油禁運,油價近乎翻四倍,美國、英國相繼陷入衰退,標普 500 在一年內暴跌逾 40%。

- 1979 年伊朗革命與兩伊戰爭:油價再度翻倍以上,伊朗產能大幅下滑,供給衝擊持續。

- 1990 年海灣戰爭:伊拉克入侵科威特後油價翻倍以上,標普 500 在 1990 年 7 月至 10 月間下跌 19.9%。

- 2022 年俄烏衝突:布倫特原油從年初約 80 美元/桶飆升至 3 月 8 日收盤價 128 美元/桶,漲幅約 60%。

條件二:宏觀經濟受到實質性衝擊,經濟下行風險顯著上升

油價衝擊並非孤立存在。1990 年時,美聯儲在 1988 至 1989 年已完成一輪加息,經濟增速本已放緩,此時的油價衝擊成為壓垮駱駝的最後一根稻草,將美國推入衰退。研報強調,當前尚未出現數據層面的實質性惡化——即便 2024 年夏季出現過短暫的衰退恐慌,市場也迅速企穩。

條件三:央行被迫轉向鷹派,大幅加息以對抗通脹

1979 年,時任美聯儲主席保羅·沃爾克啓動史無前例的貨幣緊縮週期,疊加油價衝擊,美國於 1980 年初陷入衰退,標普 500 再度下挫 17%。2022 年,正是美聯儲的激進加息週期與油價衝擊形成共振,導致標普 500 出現金融危機後首次連續三個季度下跌的局面。

目前,市場對美聯儲或歐洲央行加息的定價仍屬"尾部風險"而非基準情景,遠未達到上述歷史案例中的鷹派程度。