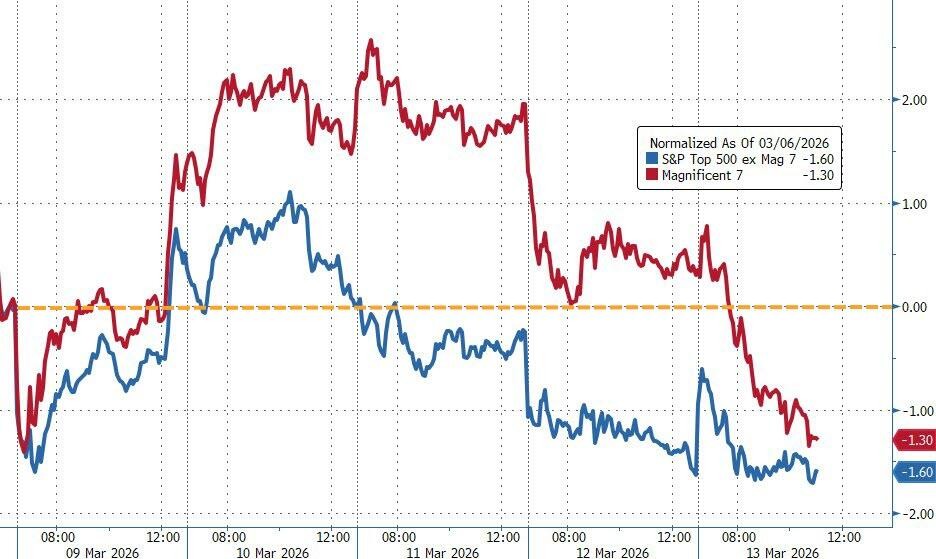

The escalation of the US-Iran conflict leads to a reversal in the US stock market, with the Magnificent Seven entering a correction, the US dollar reaching a new high for the year, and gold and silver experiencing a three-day decline

The S&P erased nearly 1% of its early gains, ultimately closing down 0.6%. Meta fell 3.83%, marking its largest single-day drop since October 30. The yield on the 10-year U.S. Treasury reversed its intraday decline, ultimately rising by 1 basis point. The U.S. dollar index increased by 0.6%. Bitcoin briefly surged over 5%, reaching $74,000. Spot gold dropped 1.2%, marking three consecutive days of decline. Spot silver fell over 4%, briefly dipping below the $80 mark during the day. WTI crude oil rose 3%, approaching the $100 mark

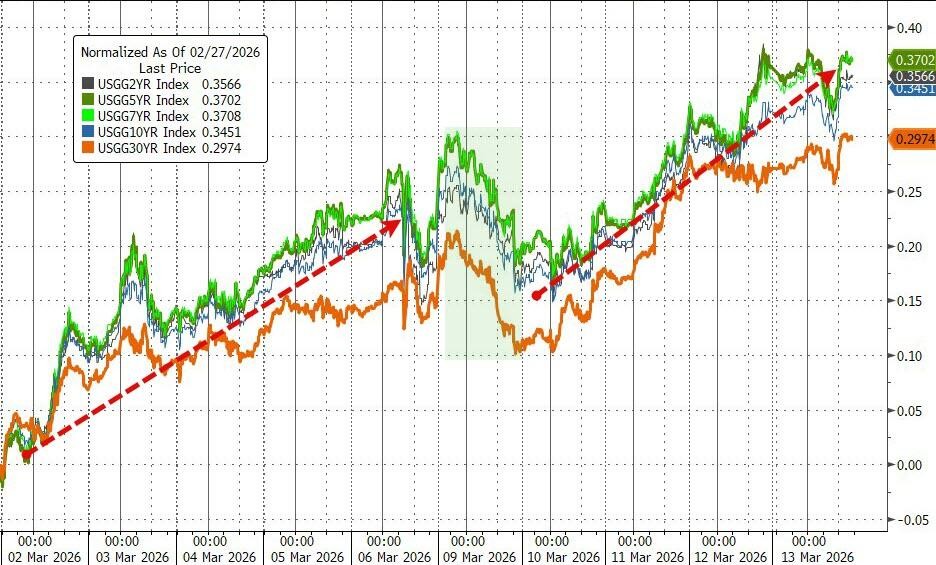

Due to the escalation of U.S. strikes against Iran and the Pentagon's troop increase in the Middle East, Brent crude oil stabilized at $100, while the three major U.S. stock indices experienced a V-shaped reversal. Weak U.S. economic data briefly boosted U.S. Treasury yields, but the upward momentum ultimately retreated. Supported by expectations of re-inflation, the U.S. dollar rose for three consecutive days, reaching a new high for the year.

On Friday, the S&P 500 erased nearly 1% of its early gains and ultimately closed down 0.6%, with a cumulative decline of about 1.6% for the week. The three major U.S. stock indices fell for the second consecutive week, hovering near their 200-day moving averages.

The index of the seven major tech giants fell into a correction zone, with Meta down 3.83%, marking the largest single-day decline since October 30. Microsoft, Tesla, and Amazon have all fallen over 10% this year.

Weak GDP and stagnant PCE data indicate that the momentum of U.S. economic growth has weakened before the outbreak of war. U.S. Treasury yields briefly plunged, but the 10-year yield reversed its intraday losses, ultimately rising by 1 basis point, while the 2-year yield still fell by 2.8 basis points.

The ICE U.S. Dollar Index rose by 0.6%, reaching its highest level since November of last year. The Bloomberg U.S. Dollar Spot Index also hit a new closing high for 2026.

Bitcoin surged and then retreated, rising over 5% at one point to reach $74,000. Ethereum increased by 2.4% compared to yesterday's close. Since the U.S.-Iran conflict began, Bitcoin's increase relative to gold has been very significant.

Spot gold fell by 1.2% during the day, marking three consecutive days of decline. Spot silver dropped over 4%, briefly falling below the $80 mark during the day.

On Friday, the three major U.S. stock indices experienced a V-shaped reversal, with the S&P erasing nearly 1% of its early gains and ultimately closing down 0.6%, with a cumulative decline of about 1.6% for the week. The index of the seven major U.S. tech stocks fell into a correction zone, with Meta experiencing its largest single-day decline in over four months, while Microsoft, Tesla, and Amazon have all fallen over 10% this year.

U.S. Stock Benchmark Indices:

The S&P 500 index closed down 40.43 points, a decrease of 0.61%, at 6632.19 points.

The Dow Jones Industrial Average closed down 119.38 points, a decrease of 0.26%, at 46558.47 points.

The Nasdaq closed down 206.62 points, a decrease of 0.93%, at 22105.359 points. The Nasdaq 100 index closed down 152.849 points, a decrease of 0.62%, at 24380.734 points.

The Russell 2000 index closed down 0.36%, at 2480.05 points.

The VIX (Volatility Index) closed down 0.37%, at 27.19.

U.S. Sector ETFs:

- The AI Robotics sector fell 2.14%, while the Banking, Consumer Discretionary, S&P Industrial, and S&P Healthcare ETFs fell by up to 0.71%. The Solar Energy ETF rose by 1.14%.

(March 13, U.S. Sector ETFs)

Tech Giants:

The Magnificent 7 index of U.S. tech stocks fell 1.56%, with a cumulative decline of 1.31% this week.

Component stock Meta closed down 3.83%—the largest single-day drop since October 30, Apple fell 2.21%, NVIDIA fell 1.58%, Microsoft fell 1.57%, Tesla fell 0.96%, Amazon fell 0.89%, and Google A fell 0.42%.

Year-to-date, Microsoft, Tesla, and Amazon have fallen between 18.02% and 10.03%.

Chip Stocks:

The Philadelphia Semiconductor Index closed up 0.05%, at 7646.636 points.

AMD closed down 2.20%, while TSMC closed up 0.48%.

Chinese Concept Stocks:

The Nasdaq Golden Dragon China Index closed up 0.76%, at 7148.21 points, with a cumulative increase of 2.69% this week.

Among popular Chinese concept stocks, Nio rose 5.5%, Tencent Music rose 3.5%, ZTO Express rose 2.4%, and Canadian Solar rose 2.1%.

Other Individual Stocks:

Berkshire Hathaway Class B shares fell 0.38%, while Eli Lilly rose 0.80%.

Adobe closed down 7.58%, Broadcom fell 4.11%, Salesforce fell 3.24%, Oracle fell 2.54%, Qualcomm fell 1.01%, and Netflix rose 1.06%.

Year-to-date, Adobe has fallen a cumulative 28.76%, while Salesforce.com, Qualcomm, and Oracle have fallen between 27.21% and 20.21% European stock markets fell about 0.5% this week, with the real estate sector down over 4.3%, the construction materials sector down over 2.7%, and the oil and gas sector up 5%. The German stock market fell 0.6% this week, the Italian banking sector fell 2%, and the Norwegian stock market rose over 2%.

Pan-European indices:

The European STOXX 600 index closed down 0.50% at 595.85 points, with a cumulative decline of 0.47% this week, continuing last week's drop of about 5.55%.

The Eurozone STOXX 50 index closed down 0.56% at 5716.61 points, with a cumulative decline of 0.06% this week, and a drop of about 6.82% last week.

National indices:

The German DAX 30 index closed down 0.60% at 23447.29 points, with a cumulative decline of 0.61% this week.

The French CAC 40 index closed down 0.91% at 7911.53 points, with a cumulative decline of 1.03% this week.

The UK FTSE 100 index closed down 0.43% at 10261.15 points, with a cumulative decline of 0.23% this week.

(March 13th, performance of major US and European stock indices)

European stock sectors:

- In terms of sectors, the STOXX 600 real estate index fell a cumulative 4.32% this week, the construction and materials index fell 2.74%, the travel and leisure index fell 2.53%, the banking index fell 2.23%, the personal and household services index fell 2.19%, and the healthcare index fell 2.03%.

Brent crude oil closed above the $100 mark for two consecutive trading days, with a cumulative increase of about 11.3% this week. The Commodity Futures Trading Commission (CFTC) position report showed that for the week ending March 10, speculative net long positions in WTI crude oil increased by 28,000 contracts to 136,419 contracts, reaching an eight-month high.

Crude oil:

- WTI April crude oil futures closed up $2.98, an increase of over 3.11%, at $98.71 per barrel, with a cumulative increase of over 8.59% this week.

(WTI crude oil futures)

- Brent May crude oil futures closed up $2.68, an increase of about 2.67%, at $103.14 per barrel, with a cumulative increase of over 11.27%, having reached $119.50 on March 9.

Natural gas:

- NYMEX April natural gas futures closed at $3.1310 per million British thermal units