Market pricing is shifting from "rapid end of the war" to "spreading uncertainty"

高盛頂級交易員 Tuteja 警告,市場已轉向定價” 無限期不確定性”——客户爭相做空低質量股票與歐洲資產,美聯儲鷹派表態雪上加霜。當前美股風險回報趨於對稱,但 AI 倉位高居歷史峯值,動量多頭敞口創五年新高,一旦崩塌或將引爆尾部風險。

地緣衝突持續發酵,華爾街對"快速解決"的樂觀預期正在瓦解。

週五,高盛頂級交易員 Shawn Tuteja 在最新客户報告中指出,市場敍事正經歷關鍵轉變——從篤信衝突將迅速平息,轉向對"不確定性無限期延續"的定價。

Tuteja 表示,過去數週,高盛客户羣體的主流敍事始終是地緣衝突將得到"解決",但隨着局勢拖延,這一信心正在動搖。上週末,市場情緒急劇轉向,客户開始大舉做空低質量股票組合及歐洲資產,同時押注油價持續走高。與此同時,美聯儲週三偏鷹派的表態進一步壓制風險情緒——客户普遍認為,美聯儲本有機會安撫市場,卻選擇聚焦經濟強勁面,令空頭情緒雪上加霜。

目前標普 500 指數較歷史高點回落約 5%,較六個月前基本持平。Tuteja 認為,當前風險回報已較此前更趨對稱,但他同時警告,若 AI 板塊或動量多頭出現下行,市場將面臨客户尚未充分對沖的尾部風險。

敍事轉變:從 “快速解決” 到 “無解”

Tuteja 指出,在過去數週的客户對話中,“衝突將被解決” 幾乎是壓倒性共識,儘管客户對於解決路徑往往語焉不詳。然而,隨着局勢拖延,這一敍事的可信度正在被侵蝕。

上週末,市場情緒出現明顯拐點。客户開始擔憂石油供應將在數週內告急,而解決方案可能無法及時到來。這一預期驅動了對低質量股票組合(包括羅素 2000 指數 RTY 及高盛低質量股票籃子 GSXULOWQ)的大規模做空,以及新增歐洲空頭頭寸。

進入本週,市場走勢卻令空頭同樣感到不適——股市在沒有明確解決信號的情況下反彈,令已調整倉位的快錢客户兩面受困。Tuteja 描述,本週前四個交易日呈現雙向流動,情緒明顯分化。

目前,客户羣體對後市形成兩種截然不同的判斷:其一,衝突在一至兩週內解決;其二,局勢陷入僵局,市場將以兩種方式消化——槓桿快速出清引發的急跌,或類似 2022 年的持續緩慢下行。後兩種悲觀情景已通過 VIX 看漲期權、標普 500 尾部看跌期權及 VKO 等衍生品工具得到表達。

面對不確定性,資金正在尋找安全墊。高盛的客户溝通顯示,投資者對標普 500 指數 “盲目買入” 的共識點位中值在 6100 至 6200 區間,這意味着距離當前水平仍有 6% 至 7% 的下行空間。

美聯儲鷹派表態加劇市場脆弱性

週三美聯儲的表態成為本週額外的壓制因素。Tuteja 指出,客户普遍認為美聯儲本有機會在當前動盪背景下釋放安撫信號,但其選擇強調經濟強勁面,被市場解讀為偏鷹派立場,進一步打壓了風險情緒。

這一背景下,利率市場的走勢尤為值得關注。年初,收益率隨週期股相對防禦股的走強而上行,反映市場對經濟再加速的預期。但近期這一相關性已明顯斷裂——在週期股大幅跑輸防禦股的同時,市場反而定價了更高的終端利率、並削減了降息預期。

Tuteja 將這一"債券市場的劇烈波動"發生在非農就業數據偏弱、AI 敍事受到質疑的背景下,視為跨資產定位脆弱性的集中體現。他指出,利率市場的快速切換很可能是倉位驅動的結果,而非基本面的根本性轉變。

AI 敍事仍是市場支柱,但構成潛在尾部風險

儘管市場動盪,AI 敍事目前仍保持完好。高盛自營賬簿數據顯示,AI 相關倉位處於歷史最高水平,Mag7 的持倉也接近歷史高位——隨着市場對增長前景產生疑慮,資金已重新向這些名稱集中。

從相對錶現看,高盛 AI 多頭籃子 GSTMTAIP 相對標普 500 非 AI 指數 SPXXAI 的比值接近歷史高點,且歷次回調幅度呈現越來越淺的趨勢。

然而,Tuteja 將這一高度集中的 AI 倉位同時視為潛在風險點。他指出,若尋找市場全面投降的信號,應重點觀察 AI 板塊——目前顯然尚未到達那一階段,但這意味着客户對 AI 及動量多頭的下行風險準備不足。

高盛自營賬簿數據還顯示,客户對動量因子的整體敞口處於五年高位。Tuteja 建議,針對尾部風險的最優對沖工具為 GSTMTAIP 和高盛中期動量因子多頭籃子 GSX1BFML 的下行期權組合——前者兩個月期 80/95% 看跌價差成本約為 2.62%,後者同期限 75/90% 看跌價差成本約為 2.67%。

估值收縮已在進行,風險回報趨於對稱

從更宏觀的視角看,標普 500 指數自去年 9 月中旬以來基本持平,約六個月內漲幅為零。高盛研究部門維持 2026 年每股盈利預測 309 美元、2027 年 342 美元不變,認為 GDP 增速下調的影響將被 AI 投資支出的上升所抵消。

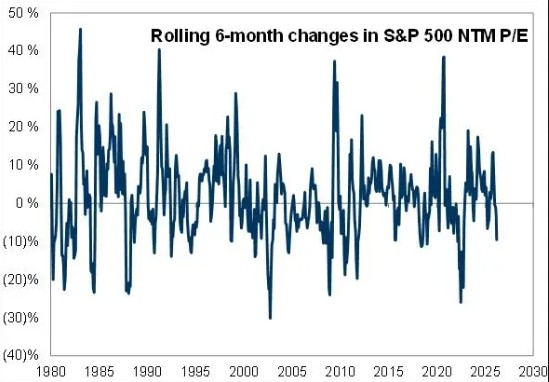

Tuteja 指出,在盈利預期上調的背景下,指數六個月原地踏步,本質上意味着估值倍數正在收縮。儘管美股年初估值按歷史標準仍屬偏貴,但過去六個月 NTM 市盈率的壓縮幅度,在過去 45 年的歷史數據中已屬顯著。

在此背景下,Tuteja 認為當前風險回報已較此前更趨對稱。他表示,當指數位於更高位置時,市場熱議的是"停火消息能帶來多少漲幅";而在當前水平,上行空間已變得更具實質意義。

他總結稱,在淨頭寸層面,客户對股市小幅下行已有一定對沖,因此不傾向於在當前位置過度看空。但他強調,客户對由 AI 或動量多頭下行驅動的跌勢準備明顯不足,這是當前市場最值得警惕的尾部風險所在。