Is the decline in gold due to the surge in demand for dollar financing?

本週現貨黃金遭遇自 2020 年 3 月以來的最大單週跌幅,主要拋售發生在亞歐時段。交叉貨幣基差和互換利差的顯著變動暗示,全球市場對美元的融資需求正在激增。在美元流動性趨緊的猜測下,投資者可能被迫拋售黃金以獲取現金。

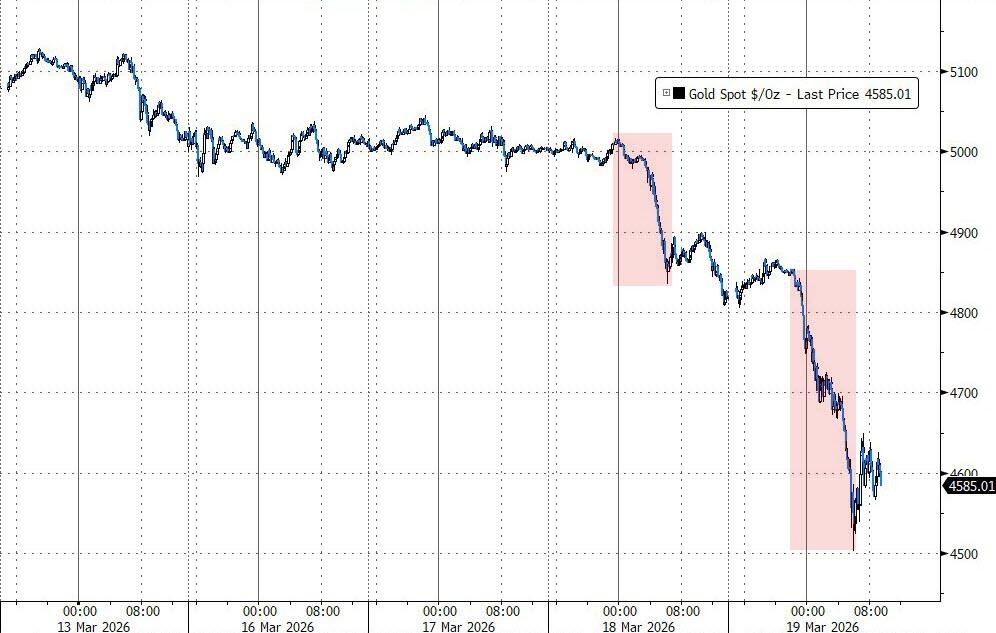

黃金本週遭遇歷史性拋售,市場指標暗示,這背後可能隱藏着全球美元融資需求的急劇上升。

本週,現貨黃金下跌約 8.5%,創下自 2020 年 3 月以來的最差單週表現。在盤中,金價跌幅一度達到 10%,若按此計算,這將是自 1983 年以來的最大單週跌幅。

值得注意的是,本週黃金的大幅下挫主要發生在亞洲和歐洲交易時段。這一現象引發了市場的猜測:黃金的暴跌是否是美元融資危機初露端倪的 “煤礦裏的金絲雀”?

美元需求上升的初步跡象

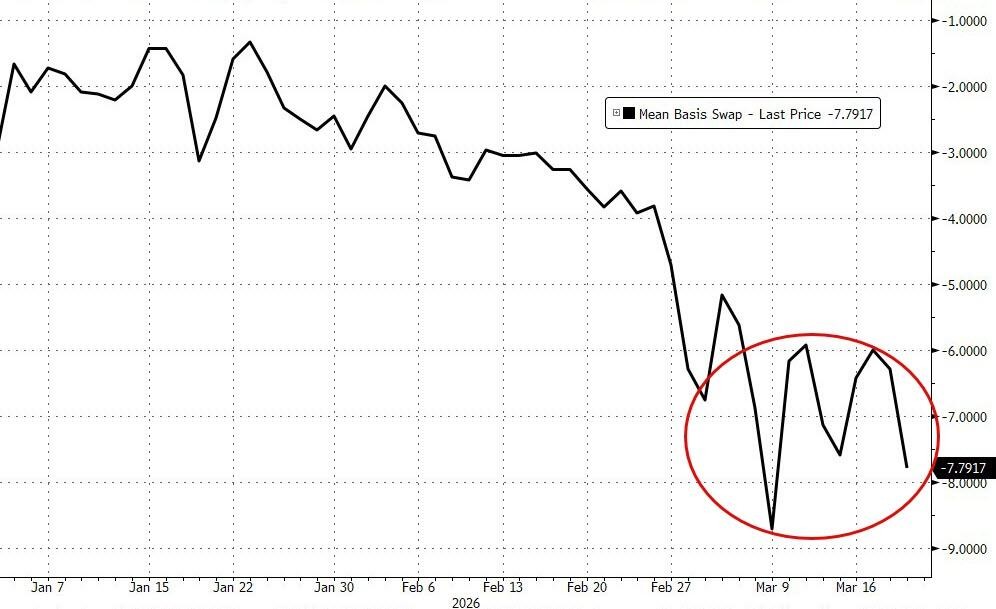

全球金融系統的底層流動性似乎開始顯現壓力。據瑞銀交易員觀察,日元兑美元(JPY/USD)和瑞郎兑美元(CHF/USD)的交叉貨幣基差出現了相當大的波動。

交叉貨幣基差是衡量非美機構獲取美元成本的重要指標。基差的擴大通常意味着在離岸市場獲取美元的成本上升,這表明全球市場對美元的需求正在增加。

在面臨美元短缺的壓力時,投資者往往會優先拋售流動性極好的資產,例如黃金,以換取急需的美元現金。渣打銀行全球大宗商品研究主管 Suki Cooper 表示:其他領域(美元等)的流動性需求持續壓制黃金的地緣政治風險溢價。

融資渠道的壓力信號

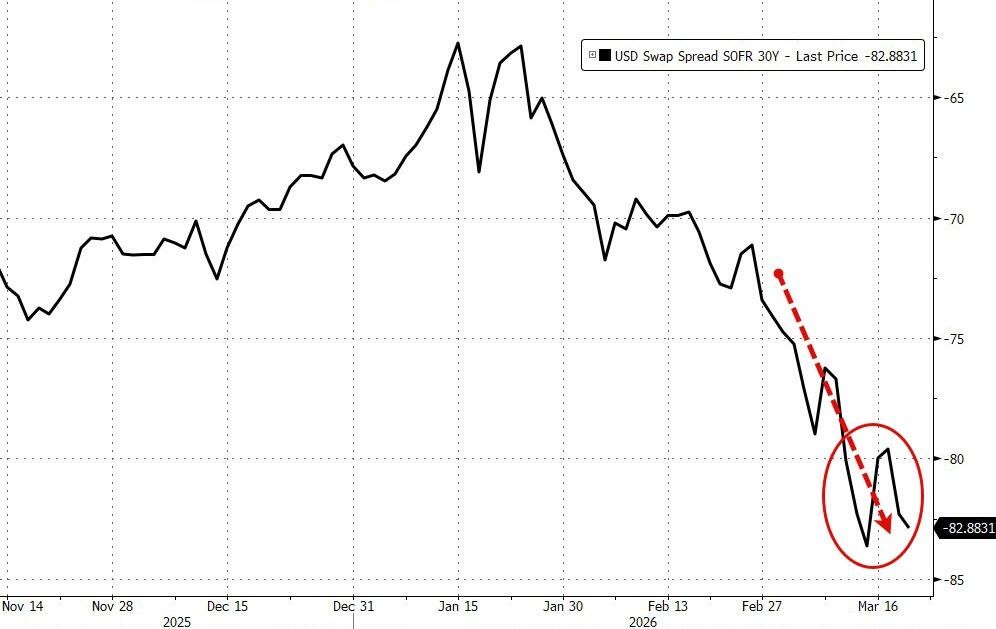

除了交叉貨幣基差,其他衡量市場融資渠道潛在壓力的指標也在發出信號。互換利差(Swap spreads)正在顯著走闊。

互換利差的擴大通常反映了銀行資產負債表空間的緊張或市場對交易對手風險的擔憂增加。這些現象和邏輯共同指向了一個可能性:全球市場可能正在經歷某種程度的美元流動性收緊。

市場對美聯儲政策的重新定價

如果美元融資壓力持續上升,可能會對美聯儲的貨幣政策產生影響。目前,市場定價顯示,投資者預計美聯儲今年不會降息。

然而,據彭博社報道,在最近的交易中,擔保隔夜融資利率(SOFR)期權市場出現了幾筆規模可觀的看漲資金流。這些交易看起來是在對沖尾部風險,即押注美聯儲在未來幾周內可能進行多達兩次、每次 25 個基點的降息。

這種對沖行為表明,部分市場參與者正在防範突發流動性事件迫使美聯儲採取緊急行動的風險。儘管目前美聯儲的貼現窗口等緊急流動性工具尚未顯示出被大規模使用的跡象,但市場的底層邏輯正在發生微妙的變化。

全球央行轉鷹的信號也令黃金承壓。華爾街見聞文章分析,此輪黃金下跌核心驅動在於利率預期逆轉,美歐多國央行相繼發出鷹派信號。中東衝突觸發原油、天然氣及燃油價格大幅上漲,市場對全球通脹前景的擔憂隨之升温。由於黃金不產生利息收益,降息預期的收縮直接削弱了其相對吸引力。

與此同時,散户連續淨賣出黃金 ETF,CTA 對沖基金主動削減多頭倉位,流動性壓力加劇拋售。