Trump's "ultimatum" has 24 hours left, and global stock markets and oil prices opened on Monday in a state of "confusion."

随着特朗普下最后通牒,中东冲突画风再次突变,从周五的 “有所缓和” 转向 “威胁升级”。原油价格盘初一度飙升,美股期货跌逾 1%,随后双双收复部分波动幅度、震荡趋稳。日韩股市延续美股周五跌势。高盛指出,市场已经开始反映这种短暂能源冲击带来的通胀风险,但尚未真正反映长期冲击带来的增长下行风险。

周一,中东地缘局势周末骤然升温,美国财长贝森特随后表态 ““先升级才能缓和局势”,全球市场在周一开盘承压,亚洲股市重挫,随后跌幅有所收窄。

据澎湃新闻,美财长贝森特 22 日受访时被问及伊朗局势以及特朗普是否打算缓和局势,贝森特表示美方正摧毁伊朗各类设施,并称有时候必须 “先升级才能缓和局势”。他还明确表示,包括派遣美军控制伊朗石油枢纽哈尔克岛在内,"所有选项都在考虑之中"。

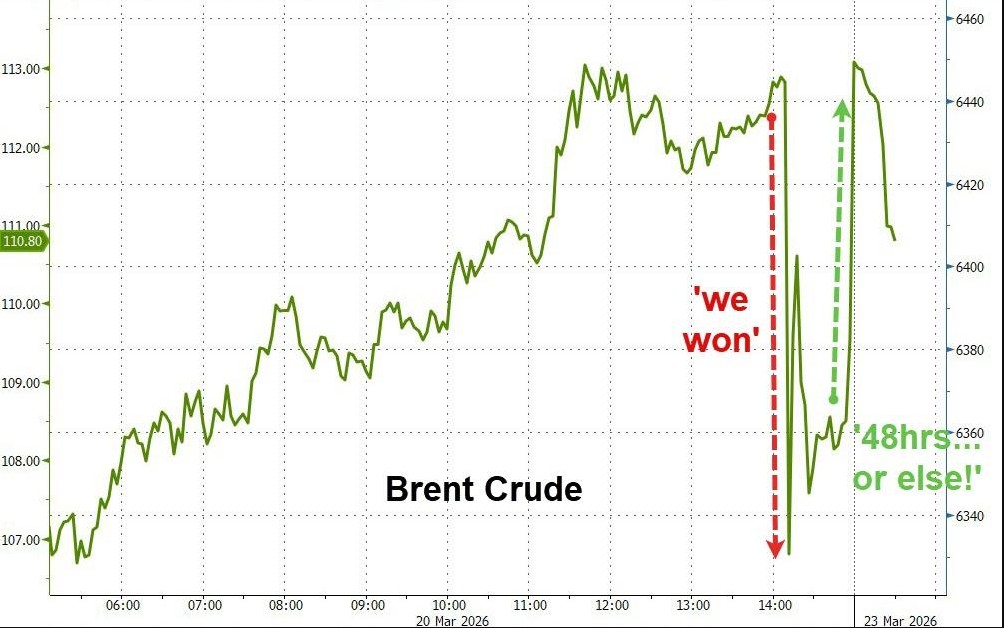

中东地缘局势周末骤然升温,据央视新闻,当地时间 3 月 21 日,美国总统特朗普在社交平台"真实社交"发文,要求伊朗在 48 小时内全面开放霍尔木兹海峡,否则美国将打击并摧毁伊朗境内各类发电厂,"首当其冲的将是其中规模最大的一座"。

MSCI 亚太指数下跌 3% 至 230.88 点,主要股指周一开盘后跌幅收窄。

日经 225 指数跌幅一度达到 5%,跌破 51000 点,目前跌约 3%;日本东证成长市场 250 指数期货亦触发熔断机制,于当地时间上午 9 时 40 分恢复交易。

日本国债收益率周一再度走高,逼近数十年来最高水平。30 年期国债收益率上行 6 个基点至 3.58%,为 2 月 9 日来最高。

韩国市场跌势尤为显著。首尔综指一度跌超 6%,韩国交易所在 KOSPI 200 期货下跌 5% 后启动熔断机制,程序化交易暂停 5 分钟。

韩元兑美元汇率同步急贬,跌至 2009 年 3 月 10 日以来最低水平,显示资本外流压力明显上升。新加坡海峡时报指数下跌 2.2%。

欧洲 Stoxx 50 指数期货下跌 1.1%,德国 DAX 期货跌 1.3%,显示风险规避情绪正向西方市场蔓延。

贵金属跟随股市同步走低。现货黄金一度跌超 3%,现报 4415 美元/盎司;现货白银日内跌超 4%,现报 64.87 美元/盎司。

油市表现纠结,WTI 原油盘初一度重返 100 美元上方,但随后从开盘高点回落;布伦特原油同样从周五的高点出现小幅下滑。

市场表现震荡

这个周末,中东冲突经历了从 “缓和” 转向威胁与 “彻底毁灭” 等言论的急剧转变。

当地时间 22 日凌晨,伊朗武装部队哈塔姆·安比亚中央司令部警告称,根据此前的警告,若伊朗的燃料与能源基础设施遭袭,美国及其盟友在该地区的所有能源基础设施、信息技术系统和海水淡化设施都将成为打击目标。

由于周末期间冲突双方言辞交锋激烈,且美国总统特朗普发出的 48 小时最后通牒即将在美国东部时间周一晚间到期,原油价格盘初一度飙升,美国股市期货显著下挫。

周一亚市盘初市场反应剧烈。WTI 原油盘初一度重返 100 美元上方,但随后从开盘高点回落;布伦特原油同样从周五的高点出现小幅下滑。

但在最初的应激反应过后,油价与股指期货双双收复部分波动幅度,目前基本在平盘附近徘徊,凸显出市场在评估战争持续时间及潜在经济后果时的深度犹豫与纠结。

高盛:一切取决于战争持续多久

据高盛 Kapa 的分析,当前市场定价的核心矛盾在于:市场已基本消化了利率冲击,但对增长风险的定价仍然有限。这与 2022 年能源冲击时的情形形成对比——彼时实际收益率从负值大幅攀升,带来了更大规模的利率负冲击。

高盛交易员 Shreeti Kapa 表示,市场已经开始反映这种短暂能源冲击带来的通胀风险,但尚未真正反映长期冲击带来的增长下行风险。这与 2022 年的能源冲击形成鲜明对比,目前市场仍倾向于认为战争及能源中断将是相对短暂的。

目前市场的隐含假设是:战争及由此引发的能源供应中断将相对短暂。一旦这一判断被证伪,能源价格上涨的持续性超出预期,市场将不得不为全球增长和企业盈利的更大幅度下修重新定价,全球股市也将面临更显著的回撤压力。

据彭博宏观策略师 Michael Ball 此前指出,能源成本上升具有通胀效应,相当于对消费者、企业利润率和市场信心同时征税。这也解释了为何各主要央行本周纷纷释放更强硬信号——市场随即快速定价欧洲央行和英国央行收紧预期,并将美联储今年的降息预期全部抹去,一度甚至出现美联储加息的押注。

各国央行不希望重蹈 2021 年和 2022 年的覆辙,因为行动迟缓和对通胀强度和持续时间的评估失误而导致加息。但随着经济增长放缓和劳动力市场趋于宽松,加息的难度也随之增加,尤其是在实际采取首次加息措施之前,金融环境往往已经收紧 。

Kapa 指出,当前利率市场已开始显现这一张力:前端重新定价的叙事压过了干净的久期抛售,政策失误的担忧开始浮现。鹰派表态可以迅速推高两年期收益率,但要说服长端相信经济能够在持续能源冲击之上再承受一轮完整的紧缩周期,则要困难得多。

当前局势归一个核心问题是:霍尔木兹海峡将封闭多久。这一问题的答案,决定了油轮能否安全通行、石油流量能否恢复至冲突前水平、任何停火协议的可信度与持续性。Kapa 指出,二元风险的核心难题在于,传统分散化投资对此几乎无能为力——单一外生事件可以同时对所有资产重新定价,分散化无法对冲这种风险。