When Oil Becomes "Gold"

2 月 28 日,中東衝突升級,市場對沖突影響的定價不斷更新,黃金等貴金屬表現不如風險資產。黃金可能成為全球現金流壓力和物資短缺的 “金絲雀”,短期走勢受中東局勢影響。美以伊衝突推升避險情緒,但中長期將強化全球資本開支。霍爾木茲海峽是衝突震中,承載中東 60% 和全球 20% 的石油運量,封鎖將造成 10% 以上的石油供給缺口,影響天然氣和化工品物流。能源短缺加劇,價格上漲。

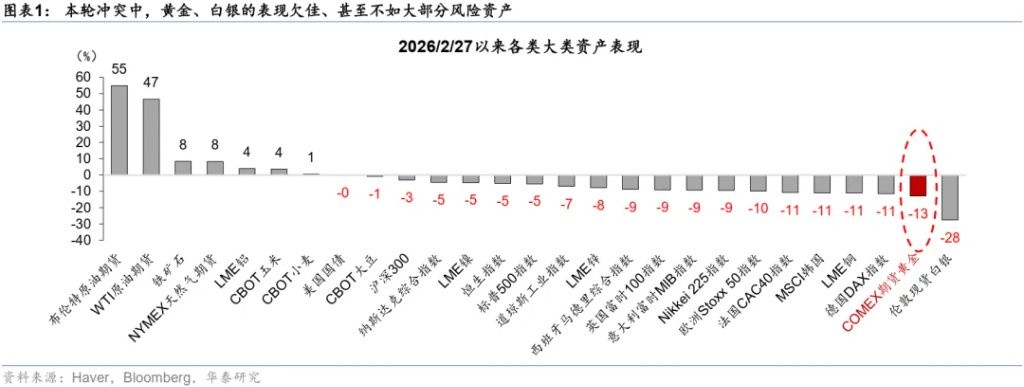

2 月 28 日,本輪中東衝突爆發以來,戰事總體處於升級狀態,而市場對沖突時長及其影響的定價也在不斷更新,概率分佈在從 “短期衝擊” 向 “中期擾動” 擴散。一般而言,滯脹環境下,避險 + 抗通脹雙重屬性令黃金等貴金屬的表現尚佳,但本輪黃金等的表現甚至不如大部分風險資產(圖表 1)。本文探討這一背離的邏輯和一定意義上的必然性。

黃金可能已經成為本輪海灣國家、新興市場、甚至全球現金流壓力、物資短缺等趨勢下 “煤礦裏的金絲雀”,短期走勢很大意義上取決於中東局勢的緊張程度。然而,中長期,我們維持對黃金等稀缺資源品對沖法幣公信力的配置建議。同時,美以伊衝突雖然短期推升避險情緒,中長期將進一步強化全球資本開支擴張、耗材量大幅上升的邏輯。

對全球經濟而言,本次衝突的 “震中” 在霍爾木茲海峽。本次美以伊衝突前的三年間,石油價格總體處於下降通道,且市場已經形成了石油長期供需不景氣的一致預期。2 月 27 日,遠期曲線隱含的市場對於 2026 年布倫特原油年均價的預期在 70 美元一桶左右,短端三週後已經上升至 92 美元,漲幅超過 30%。然而,衝突烈度仍在升級中。對全球經濟而言,衝突的 “震中” 在霍爾木茲海峽——這個最窄處僅 33 公里的海峽易守難攻,承載着中東約 60%、全球 20% 的石油運量,即使計入所有可能的緩解措施帶來的緩衝,海峽被封仍將造成 10% 以上的石油供給 “硬缺口”,此外,海峽對天然氣、包括化肥在內的大量化工品的物流也至關重要。3 月初,霍爾木茲海峽史上第一次幾近完全封鎖,而這一衝擊對全球能源及其他關鍵物資供給帶來的 “物理性” 短缺仍將惡化。值得重申的是,霍爾木茲海峽封鎖時長和各類物資短缺程度、價格漲幅的關係,可能是非線性的。

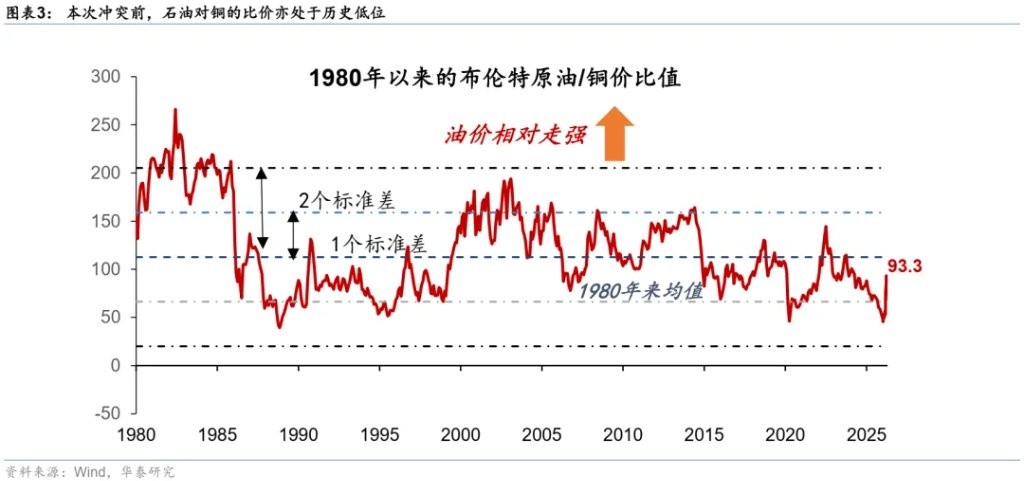

美以伊衝突 3 周,能源變成了 “黃金”。這裏我們以最具代表性的 “能源” 作為代表,但同樣的邏輯可以推及更多物理性短缺的關鍵物資。短期看,海峽重開前景概率越來越低。目前美以伊均仍在釋放進一步對抗升級的信號,不僅危及更多軍事目標,還可能實質意義上摧毀中東地區大量的能源基礎設施,將衝突的影響長期化。值得注意的是,由於衝突爆發僅 3 周,此前大量的在途船隻已經駛出霍爾木茲海峽,其裝載量未受影響,且全球大部分國家有一定的能源和關鍵物資儲備。所以,目前很多物資供給仍有一定緩衝,但這些緩衝在加速消失——海峽封鎖時間拉長,全球物資短缺的壓力將指數級上升。回顧疫情期間,高度全球化的物流體系出現物理性衝擊時的 “蝴蝶效應” 難以精準預測,但必須對其充滿敬畏。物理性短缺且需求較為 “剛性” 的能源,相比需求剛性較低的黃金,其價值進一步凸顯,尤其是石油對於黃金等的比價本次衝突前已經達到戰後極值(其 “扭曲度” 堪比 2020 疫情期間,圖表 2 和 3)。

對於近年來用外匯收入大量累積黃金的海灣國家(本次衝突 “震中”)、以及此前在去美元和金價上升趨勢推動下大量購入黃金的發展中國家(本次邊際受損最大、脆弱性最高)而言,現金流枯竭,不僅購金資金受限,且目前比價下用此前積累大量浮盈的黃金換取必需品也合情合理——這就是為什麼,黃金可能成為短缺衝擊下 “煤礦裏的金絲雀”——我們在下文具體分析。

黃金為何(短期)不再是 “黃金”?滯脹衝擊下,成本上升、物資短缺、需求收縮、各市場主體現金流受到擠壓。經典滯脹交易的第一步,是回籠現金。歷史上,貴金屬由於其避險和抗通脹的雙重屬性,地緣衝擊下表現尚佳。但黃金畢竟不是現金,更何況黃金和現金以及當今環境下的 “硬通商品” 比價到了極致的水平。背後的邏輯是,此前價格大幅上升意味着各主體、尤其是央行的黃金持倉達到了二十年高位,在短期現金流急速緊縮的狀態下,黃金可能面臨買盤不足,賣盤加大的窘境,近期黃金走勢的主要歸因為以下 4 點:

- 物資短缺衝擊下 “脱虛向實” 的壓力。如我們上文論述,滯脹衝擊下 “現金為王”,現金流強、甚至受益的資產更為堅挺。而黃金畢竟缺乏現金流支撐,尤其是估值前期大幅拉昇、累積浮盈較高;比價方面,黃金對地緣風險的定價比其他 “硬缺口” 物資更為充分。目前環境下,各方對黃金的持倉穩定性顯然不如更為短缺、現金流更為確定的緊缺商品。

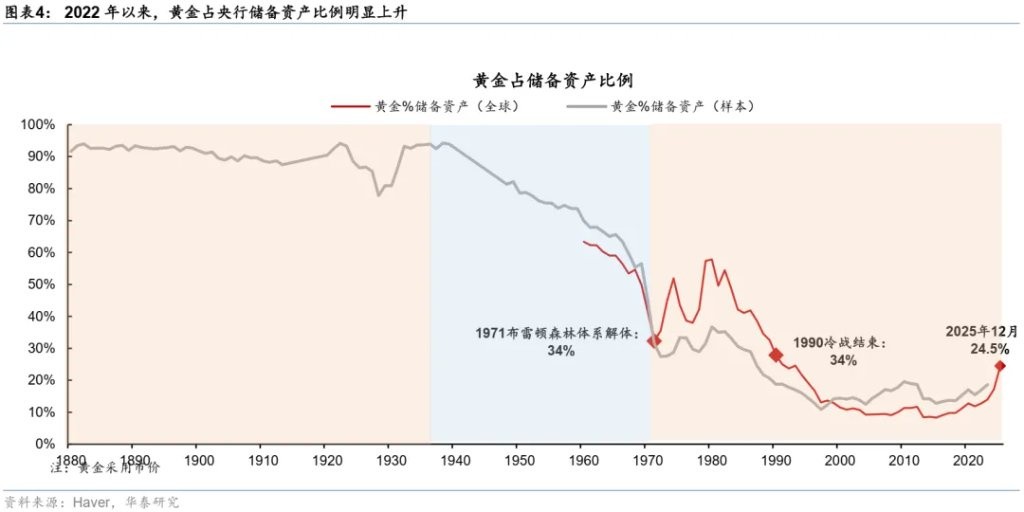

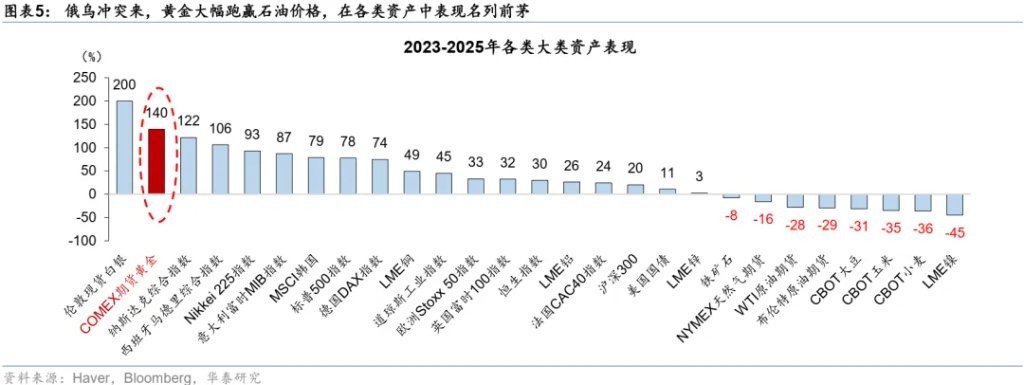

- 高倉位 + 高浮盈決定短期黃金持倉易跌難漲。2022 年來,全球央行購金明顯加速,帶動私有部門也加入購金行列。我們估算,2022-25 年,全球央行年度購金量是此前 10 年的 2 倍,疊加金價大幅上升,以現價計算,黃金佔央行儲備資產比例已經從 2020 年的 12.8% 上升至 2025 年 12 月的 24.5%(圖表 4)。2023-2025 年,每單位黃金兑石油比價上升了 3.1 倍,在各類資產中表現名列前茅(圖表 5),然而,當黃金不是 “剛需”,且邊際買家,如海灣國家和新興市場國家,政府現金流受到較大擠壓的背景下,短期供需平衡不利於黃金價格。

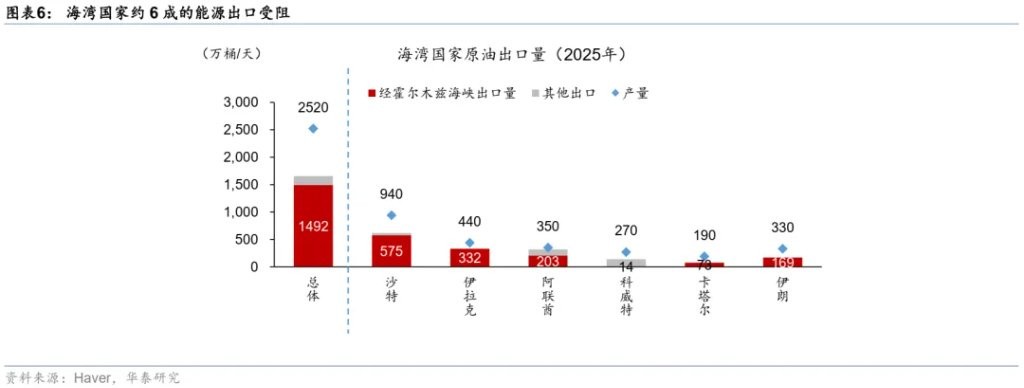

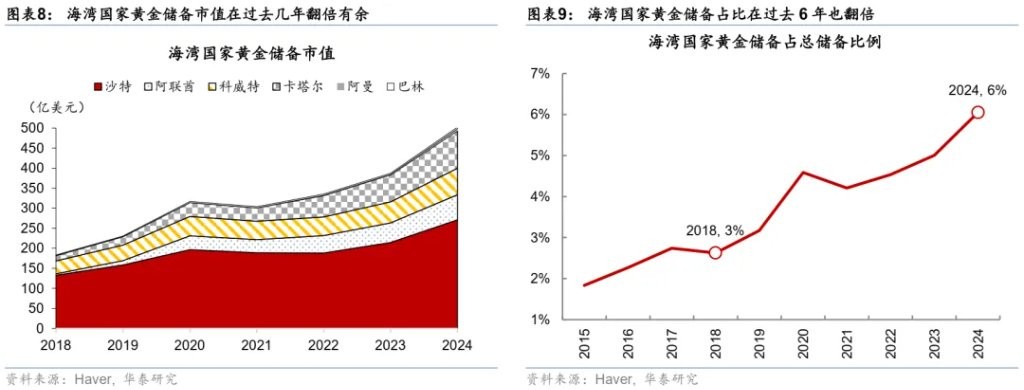

- 短期石油美元循環受阻可能打破黃金供需平衡。與此前能源危機不同,海灣國家現金流被物理性截斷、可能轉負,黃金供需平衡可能因此惡化。如我們所提及的,歷次石油短缺反而增加海灣國家出口商品的相對定價能力。但這次衝突中,霍爾木茲海峽歷史上第一次被基本封鎖,石油天然氣基礎設施受到威脅,海灣國家收入驟減,石油美元循環很可能明顯梗阻。若衝突延續時間較長,石油美元大幅減少可能加大美元短缺風險,在避險外進一步推升美元,收緊流動性。如圖表 6 所示,以能源為例,海灣國家約 6 成的出口受阻,而此前數年油價下降疊加國內基建投資加速,現金流 “冗餘” 不多。而過去幾十年,海灣國家以出口能源和其他原材料換取美元,並投資於全球其他地區。海灣國家對外投資淨頭寸有 2 萬億美元,其中黃金頭寸是上升最快、近期浮盈最多(即減持不導致損失兑現的)、且短期和石油比價跳升最多的配置之一(圖表 7)。海灣國家黃金儲備市值和佔比在過去 6 年翻倍有餘(圖表 8-9)。本輪衝擊的兩個特殊性,即 1)海灣國家現金流被阻斷,2)近年黃金頭寸和浮盈顯著上升,令本輪金價成為了海灣國家經濟壓力之 “煤礦裏的金絲雀”。

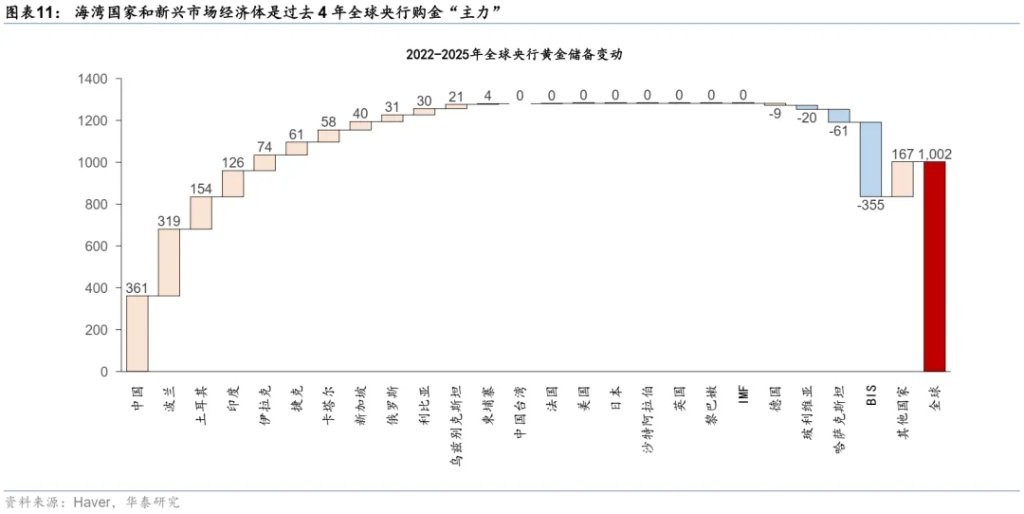

- 全球發展中國家(此前購金主力)短期難以繼續購金、甚至出現 “應急” 壓力。如圖表 11 所示,海灣國家和新興市場經濟體是過去 4 年全球央行購金 “主力”。而在本次衝擊中,新興市場國家壓力總體壓力最大(少數能源出口國除外)。如我們在《首發:中東衝突 “壓力值” 日度監測體系(3 月 19 日)》(2026/3/20)中展示的,眾多發展中國家,尤其東南亞、南亞、非洲、及海灣周邊國家在成本上升和匯率(購買力)貶值的雙重擠壓下,已經開始推行較為嚴厲的需求管控政策。圖表 12 展示了發展中國家面臨的多重脆弱性及其量化指標。同時,對外賬户和國內財政狀況的快速惡化如果持續一段時間,不排除黃金購買力下降,甚至出現邊際賣出壓力。畢竟,黃金和 “黃油” 的相對稀缺性,會隨着比價和短缺狀況的變化而變化、甚至暫時逆轉。

綜上所述,如果戰事進一步升級,霍爾木茲海峽持續被封鎖,則黃金的買盤短期難以恢復,而不排除短期賣出的壓力會繼續上升。所以,在海灣地區石油和原材料基礎設施不受到決定性破壞的前提下,我們將海峽重新開啓作為金價企穩的前提條件。

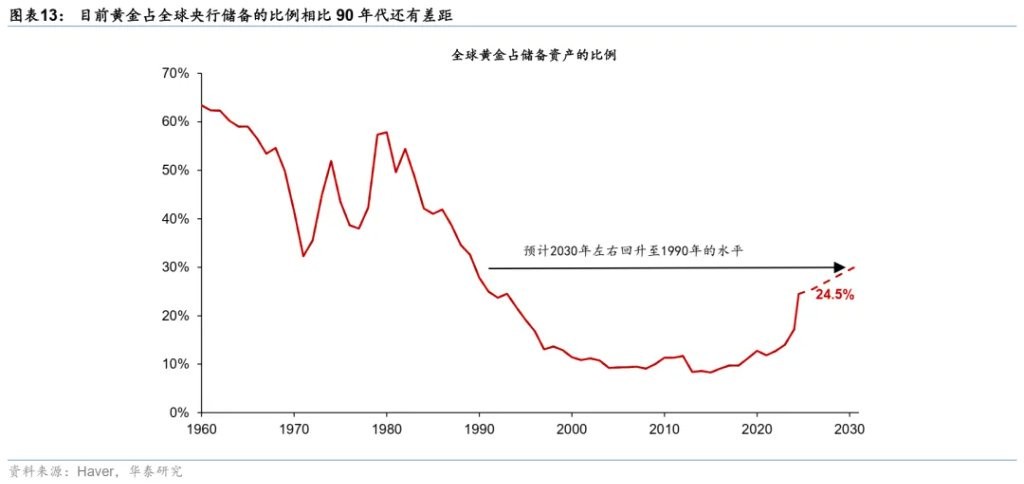

短期,美元走強;長期,黃金配置仍有價值。中長期看,美以伊衝突不僅不會削弱,反而會強化去美元化、甚至法幣 “估值錨” 鬆動的幾個邏輯——①全球財政不可持續性會繼續上升;② 美元儲備的根基將加速鬆動;③地緣風險溢價將進一步上升。雖然黃金佔全球央行儲備的比例已經快速上升,但是,相比 90 年代還有較大差距(圖表 13),更重要的是,不論是歷史上高烈度軍事衝突的實際後續走勢,還是邏輯推演看,黃金等貴金屬相對法幣的比價仍會上升。一方面,衝突成本和儲備需求推升財政擴張衝動(如上週美國國防部長赫格賽斯已經提出新增 2000 億元財政支出預算)。在全球財政可持續性已經存疑的大環境下,衝突無疑令全球財政赤字 “雪上加霜”。此外,在全球秩序重構,美國退出全球治理,甚至可能成為全球地緣政治 “波動源” 的背景下,全球各國政府中長期仍將減持美元資產,支持本國再工業化、再國防化也在情理之中。

風險提示:美國攻擊伊朗發電廠、伊朗超預期反擊,局勢進一步升級;霍爾木茲海峽封鎖時長超預期。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。