Shenwan Hongyuan: The Current Moment May Be the Phase of Greatest Pressure; China's Energy and Supply Chain Security Could Be Global Alpha

申萬宏源指出,當前市場面臨壓力最大階段,受美伊衝突影響,風險偏好持續承壓,資金短期集中退坡。中期變數被低估,貨幣緊縮應對通脹是下策,提升通脹容忍度可能性大。儘管美伊衝突仍有反覆,但對 A 股的衝擊逐步減弱。短期市場推演顯示,油價上漲和運費提升可能導致滯脹週期,股市基本面和估值回落。資金集中退坡,行穩致遠政策發力在情理之中。

- 一、美伊衝突僵局,風險偏好持續承壓,關注支持 “第一階段上漲” 的資金短期集中退坡 (行業 ETF 規模收縮,年金減倉避免淨值損失,“固收 +” 減倉和贖回),這使得,眼前可能已經是壓力最大階段。行穩致遠政策發力在情理之中,需注意行穩致遠結構與絕對收益減倉結構可能存在差異,構成尾部風險。

- 我們依然提示,中期變數被低估:1. 對中美而言,貨幣緊縮應對輸入性通脹都是下策。 提升通脹容忍度是大概率。2. 美國經濟有韌性,中國經濟有騰挪空間,衰退不是基準假設。3. 地緣政治僵局,中國能源安全、供應鏈安全可能是全球 Alpha。即便,美伊衝突中期仍有反覆,對 A 股的衝擊逐步減弱是大概率。

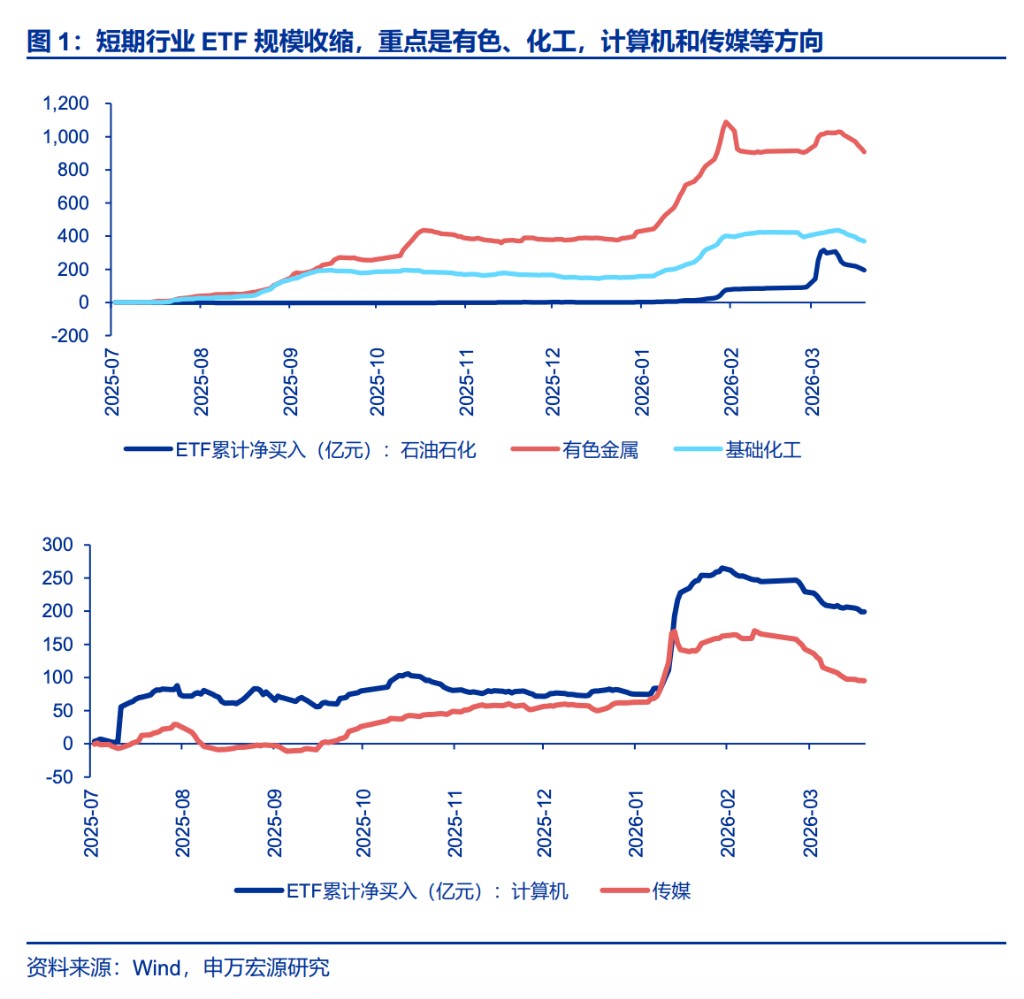

- 美伊衝突陷入僵局,各界對中東新秩序的準備均不足。但新平衡的形成,仍需要長時間的博弈。這體現為,短期事件性擾動仍在反覆,資本市場風險偏好直接承壓。短期市場推演美伊衝突影響,主要類比兩次石油危機的經驗:油價上漲,運費提升 → 通脹升温 → 貨幣緊縮 → 經濟衰退,確認滯脹週期 → 股市基本面和估值共振回落。這樣的邏輯鏈條, 短期無法證偽。同時,我們關注,支持 “第一階段上漲” 的資金短期出現了集中退坡: 1. 行業 ETF 規模收縮,重點是有色、化工,計算機、傳媒等方向。

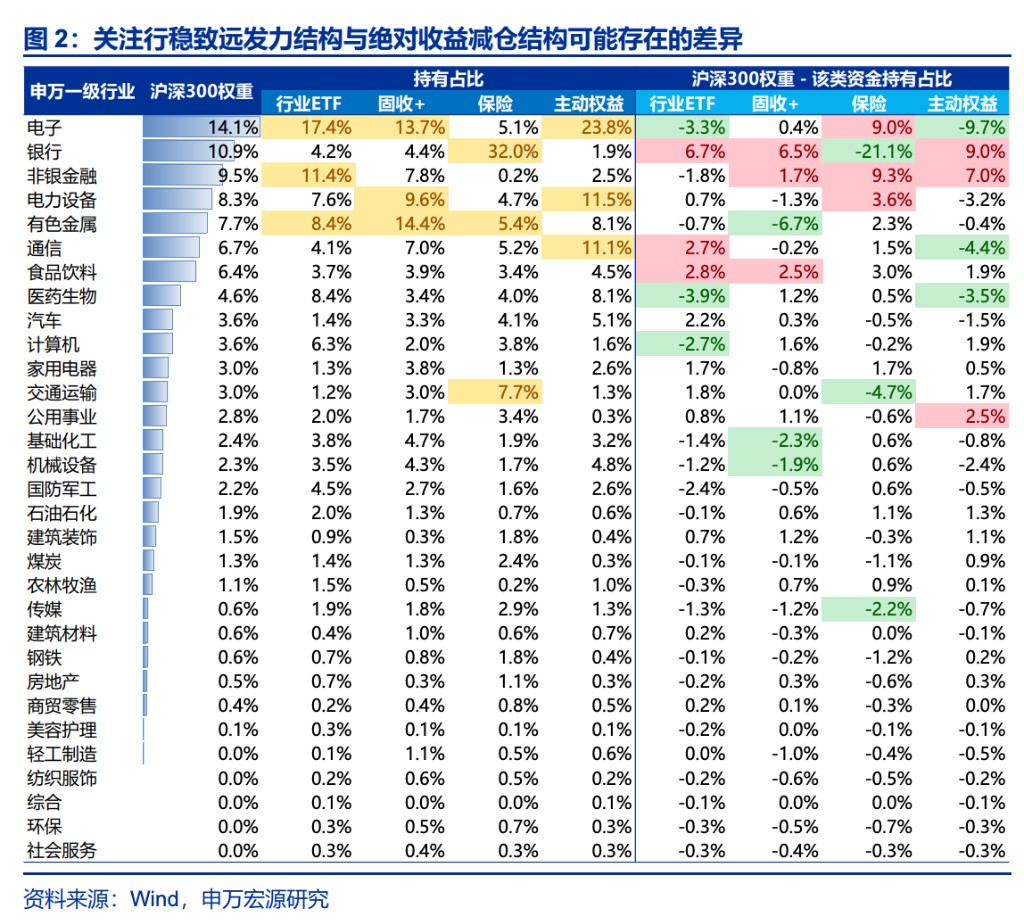

- 2. 絕對收益資金,浮盈快速收窄,為避免本金虧損被迫降低權益倉位。前期權益倉位顯著提升的年金,短期高倉位的穩定性下降。參考主動公募和 “固收 +” 產品的持倉結構, 有色、化工,通信、電子可能都有減倉壓力。配置類本輪增配權益,“固收 +” 產品是重要通道,短期贖回壓力開始顯現。資金集中退坡,行穩致遠政策發力在情理之中。關注行穩致遠發力結構與絕對收益減倉結構 (滬深 300 權重 - 行業 ETF 權重,滬深 300 權重 - “固收 +” 持倉權重) 可能存在的差異。總體指數風險可控,結構衝擊可能還有尾部風險。

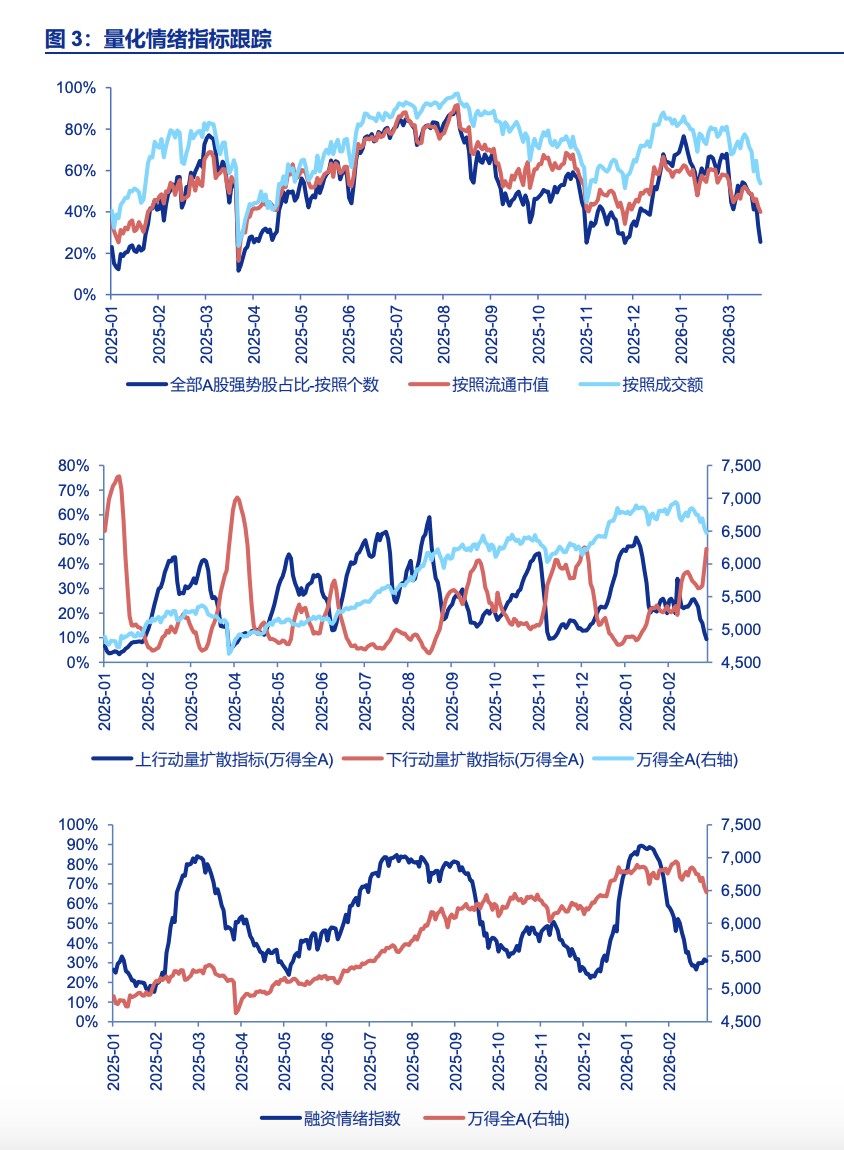

- 二、中期,A 股市場處於 “兩階段上漲行情” 中間的震盪休整階段。短期,市場可能演繹 “超跌 → 行穩致遠政策發力 → 反彈” 的進程。後續仍是區間震盪,領漲板塊仍可能不斷輪動。有新主線機會的階段 (比如短期儲能、光通信基於景氣驗證的上漲),市場可能挑戰震盪區間上限;而若經過反彈後,主線板塊演繹受阻,市場則可能下探震盪區間下限。

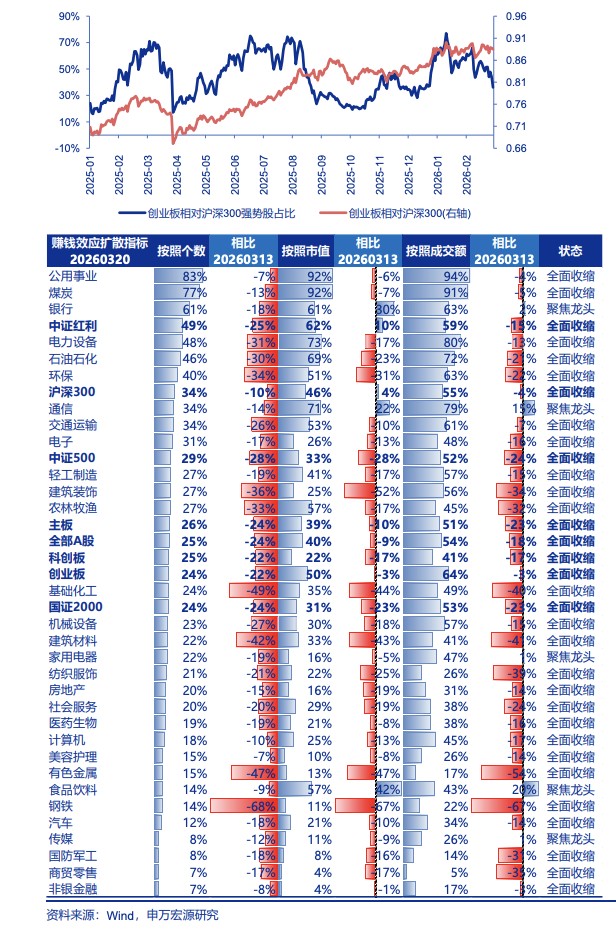

- 三、短期,仍圍繞着 “重現實” 推薦結構,CPO 和儲能就是強勢方向。能源成本衝擊之下,新能源和新能車受益於能源多元化、能源供應反脆弱趨勢,可能與傳統能源一併成為重要的戰略資源。另外,“第二階段上漲” 大概率不會缺席的結構 (AI 產業鏈 + 漲價週期) 回調可以佈局,但短期時效性有限。繼續提示,參考歷史經驗,兩階段上漲行情風格特徵一脈相承。而中間的震盪休整期,風格也不是高切低,而更偏向於主線板塊擴散。高彈性的投資機會仍主要來自於主線資產的延伸 + 宏觀敍事的拓展。

- 映射到當下,“重現實” 特徵至少持續到一季報期。後續 AI 產業趨勢演繹,可能從硬件端嚮應用端靠攏,關注應用端賣鏟人 (雲計算、端側、機器人),國產 AI 鏈後發先至 (國內大廠鏈),AI 改造傳統行業的機會 (與 HALO 交易相反)。宏觀敍事的拓展:關注國別相對力量變遷定價強化的可能性,這是製造業重估的契機。

一、美伊衝突僵局,風險偏好持續承壓,關注支持 “第一階段上漲” 的資金短期集中退坡 (行業 ETF 規模收縮,年金減倉避免淨值損失,“固收 +” 減倉和贖回),這使得,眼前可能已經是壓力最大階段。行穩致遠政策發力在情理之中,需注意行穩致遠結構與絕對收益減倉結構可能存在差異,構成尾部風險。

我們依然提示,中期變數被低估:1. 對中美而言,貨幣緊縮應對輸入性通脹都是下策。提升通脹容忍度是大概率。2. 美國經濟有韌性,中國經濟有騰挪空間,衰退不 是基準假設。3. 地緣政治僵局,中國能源安全、供應鏈安全可能是全球 Alpha。即便, 美伊衝突中期仍有反覆,對 A 股的衝擊逐步減弱是大概率。

美伊衝突陷入僵局,各界對中東新秩序的準備均不足。但新平衡的形成,仍需要長時間的博弈。這體現為,短期事件性擾動仍在反覆,資本市場風險偏好直接承壓。 短期市場推演美伊衝突影響,主要類比兩次石油危機的經驗:油價上漲,運費提升 → 通脹升温 → 貨幣緊縮 → 經濟衰退,確認滯脹週期 → 股市基本面和估值共振回落。 這樣的邏輯鏈條,短期無法證偽。同時,我們關注,支持 “第一階段上漲” 的資金短期出現了集中退坡:1. 行業 ETF 規模收縮,重點是有色、化工,計算機、傳媒等方向。

2. 絕對收益資金,浮盈快速收窄,為避免本金虧損被迫降低權益倉位。前期權益倉位顯著提升的年金,短期高倉位的穩定性下降。參考主動公募和 “固收 +” 產品的持 倉結構,有色、化工,通信、電子可能都有減倉壓力。配置類本輪增配權益,“固收 +” 產品是重要通道,短期贖回壓力開始顯現。資金集中退坡,行穩致遠政策發力在情理之中。關注行穩致遠發力結構與絕對收益減倉結構 (滬深 300 權重 - 行業 ETF 權重,滬深 300 權重 - “固收 +” 持倉權重) 可能存在的差異。總體指數風險可控,結構衝擊可能還有尾部風險。

對於中期推演,我們明確反對 “短期快跌,中期慢跌,大波段上漲已經結束” 的判斷。我們認為,美伊衝突的影響,最大的衝擊可能就在眼前。短期市場集中定價不確定性,絕對收益減倉強化了調整波段。而中期,短期無法證偽的悲觀推演,實際上至少存在三大變數,中期預期大概率比短期推演顯著柔和:1. 面對輸入性通脹,中美貨幣政策的最優選擇可能都不是緊縮。中國通脹基數低,油價上漲改變貨幣政策本就是小概率。疊加我們調控經濟結構性問題的政策框架成熟,中國不緊縮是絕對大概率。 美國這邊,居民部門就業偏弱,通脹正循環力量有限。1970s 美國是原油進口國,而現在美國已經是重要的原油出口國,輸入型通脹的壓力勢必更加可控。沃什需兼顧支持居民就業,支持製造業回流 (需要弱美元、低利率和低成本),以及應對輸入性通脹。 簡單認為,沃什相對偏鷹,面臨輸入性通脹就會順勢緊縮,短期無法證偽,但中期驗證可能有較大預期差。2. 如果趨勢性緊貨幣未出現,中美經濟壓力同樣可控。3. 中期, 國別相對力量變遷影響顯現,中國 Alpha 兑現概率已實質提升。過去幾年,每一次全球重大沖擊後,都有中國供應鏈能力重估的契機。本輪,中國維護供應鏈安全、能源 安全、供應鏈安全的能力,可能得到新一輪驗證。這是股市敍事重新迴歸強勢狀態的契機。也關注以此為契機,中東資金流向中國資產的可能性。短期擔憂,不等於中期推演,短期可能就是最差的時候,防範好短期流動性衝擊,中期堅定信心,保持耐心。

二、中期,A 股市場處於 “兩階段上漲行情” 中間的震盪休整階段。短期,市場可能演繹 “超跌 → 行穩致遠政策發力 → 反彈” 的進程。後續仍是區間震盪,領漲板塊仍可能不斷輪動。有新主線機會的階段 (比如短期儲能、光通信基於景氣驗證的上漲),市場可能挑戰震盪區間上限;而若經過反彈後,主線板塊演繹受阻,市場則可能下探震盪區間下限。

三、短期,仍圍繞着 “重現實” 推薦結構,CPO 和儲能就是強勢方向。能源成本衝擊之下,新能源和新能車受益於能源多元化、能源供應反脆弱趨勢,可能與傳統能源一併成為重要的戰略資源。另外,“第二階段上漲” 大概率不會缺席的結構 (AI 產業鏈 + 漲價週期) 回調可以佈局,但短期時效性有限。繼續提示,參考歷史經驗,兩階段 上漲行情風格特徵一脈相承。而中間的震盪休整期,風格也不是高切低,而更偏向於 主線板塊擴散。高彈性的投資機會仍主要來自於主線資產的延伸 + 宏觀敍事的拓展。

現階段,結構選擇依然 “重現實”,CPO 和儲能短期景氣驗證確認。能源成本衝擊之下,新能源和新能車受益於能源多元化、能源供應反脆弱趨勢,可能與傳統能源 一併成為重要的戰略資源,這可能是一個有賺錢效應擴散的方向。市場其實已經選出 了最強結構,如何研判持續性?我們認為 “產業催化 → 提估值行情演繹 → 估值歷 史高位,行情受阻” 的股價演繹規律仍適用。行情受阻還有橫盤震盪波段,可以從容應對。除了不斷尋找新景氣細分,中期視角下第二階段大概率不會缺席的結構,值得逢低佈局,重點還是 AI 產業鏈和週期 Alpha。但客觀承認,這些方向短期時效性有限。

中期風格判斷不變。歷史上,第一階段上漲(結構行情)和第二階段上漲(全面行情),風格特徵一脈相承。而中間的蓄力期,也不是高切低、風格切換,而更偏向於主線板塊擴散。

我們覆盤了 2014 年和 2018-19 年的歷史經驗。我們看到,蓄力階段前期強勢風格, 先調整先企穩,先於第二階段上漲行情啓動。蓄力階段的行業漲跌與第一階段上漲(結構行情)和第二階段上漲(全面行情)階段都是弱正相關的 (沒有分明的切換行情)。所以,蓄力階段不是高切低,也不是風格切換,更偏向於是主線板塊的耗散。前面的領漲板塊和核心標的進入高位震盪區間。新機會挖掘空間下降,體量下降,所以才是蓄力階段。但這種情況下,高彈性的投資機會仍主要來自於主線資產的延伸 + 宏觀敍事的拓展。

映射到當下,“重現實” 特徵至少持續到一季報期。後續 AI 產業趨勢演繹,可能從硬件端嚮應用端靠攏,關注應用端賣鏟人 (雲計算、端側、機器人),國產 AI 鏈後發先至 (國內大廠鏈),AI 改造傳統行業的機會 (與 HALO 交易相反)。宏觀敍事的拓展:關 注國別相對力量變遷定價強化的可能性,這是製造業重估的契機。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。