BoA's Hartnett: US Stocks Haven't Bottomed Yet; Trump May Be Forced to Launch 'Policy Rescue Package'

美銀最新報告:市場情緒降温,賣出信號終結,但多頭集中投降與宏觀恐慌均未出現,買入信號尚未觸發。近期股票、黃金遭大舉拋售,資金湧入短債避險。美銀預計決策層將被迫採取行動以避免經濟衰退,從而引發” 政策恐慌式寬鬆”,可前瞻關注黃金及軟件等超跌資產。

美國銀行最新資金流向報告顯示,市場情緒已從極度樂觀明顯降温,但關鍵買入信號尚未觸發,逆向投資者入場的時機還未成熟。

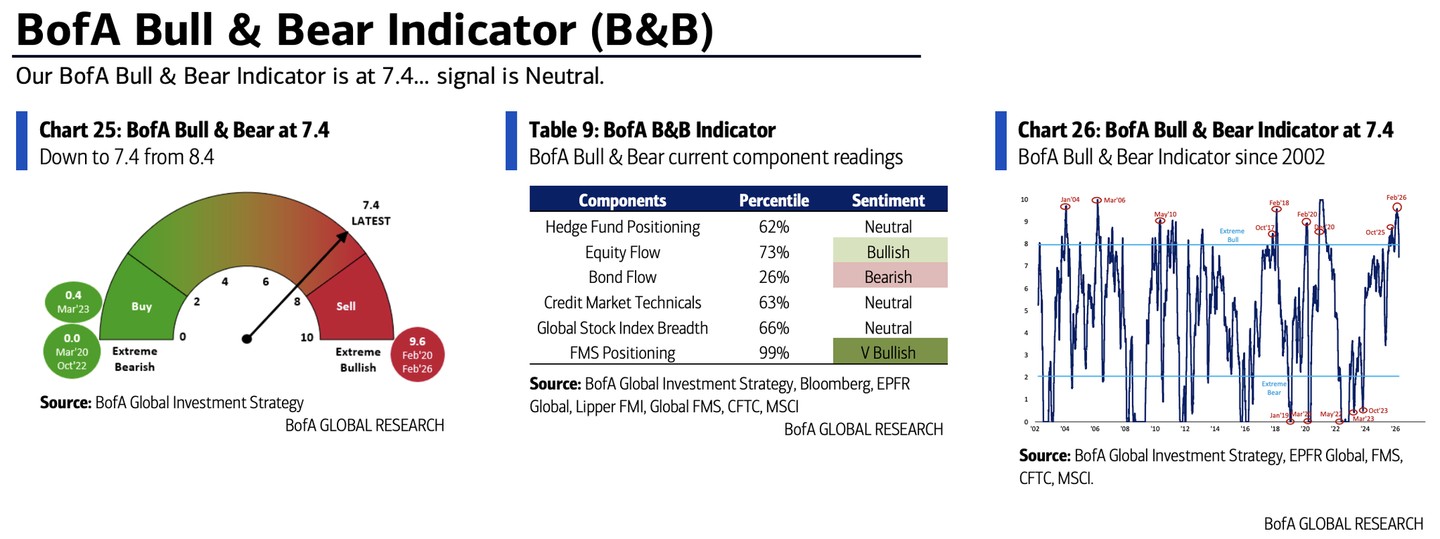

據追風交易台,美銀策略師 Michael Hartnett 在 3 月 27 日發佈最新報告,美銀牛熊指標已從 8.4 急降至 7.4,自去年 12 月 17 日發出賣出信號以來,標普 500 指數累計下跌 5%,峯值至谷底最大回撤達 7%。

儘管該賣出信號已正式結束,但美銀的多項交易規則顯示,當前市場既未出現多頭的集中性投降,也未出現宏觀層面的恐慌(即 GDP 與每股盈利預期的大幅下調),逆向買入的條件並不充分。

美銀認為,決策層將被迫採取行動以避免經濟衰退,從而引發"政策恐慌式寬鬆"。同時一旦中東衝突得到解決,特朗普可能會推動一些措施,以保護美國消費者免受經濟衰退的影響,並鞏固他在選民中的支持率。

牛熊指標回落,賣出信號落幕但買入信號未現

美銀牛熊指標本週從 8.4 急降至 7.4,為 2025 年 7 月以來最低水平,主要受全球股票指數廣度惡化、高收益債及新興市場債券資金外流、信用利差走闊等因素拖累。

該指標此前於 12 月 17 日觸發賣出信號,彼時讀數高於 8.0。此後標普 500 指數累計下跌 5%,峯值回撤最高達 7%。

根據美銀對 2002 年以來 32 次賣出信號結束後的歷史統計,標普 500 與 MSCI 全球指數在隨後三個月內平均回報僅為 1%,並不具備強烈的反彈吸引力。

與此前幾次市場大底相比,當前指標讀數仍顯著偏高。在 2025 年 4 月"對等關税"拋售期間,該指標跌至 3.4;在 2020 年新冠疫情最恐慌時,一度降至 0.0,目前遠未達到歷史大底時的極端水平。

全球廣度規則:觸發買入信號仍需進一步下跌

美銀認為,最有可能率先觸發買入信號的指標是"全球廣度規則"——當全球 88% 的股指同時跌破 50 日及 200 日均線時,該規則將發出買入信號。

目前該指標讀數為-16%,週一(3 月 23 日)曾一度觸及-39%,但隨後有所修復。根據美銀測算,若要觸發買入信號,還需要亞太地區股市再跌約 2%,新興市場股市再跌約 3%,拉丁美洲股市再跌約 14%。

其他指標同樣尚未達到買入閾值:全球基金經理調查現金倉位為 4.3%,買入閾值為 5.0%;全球流量交易規則需全球股票與高收益債在 4 周內流出超過資產管理規模 1% 方可觸發信號,當前讀數僅為-0.8%。

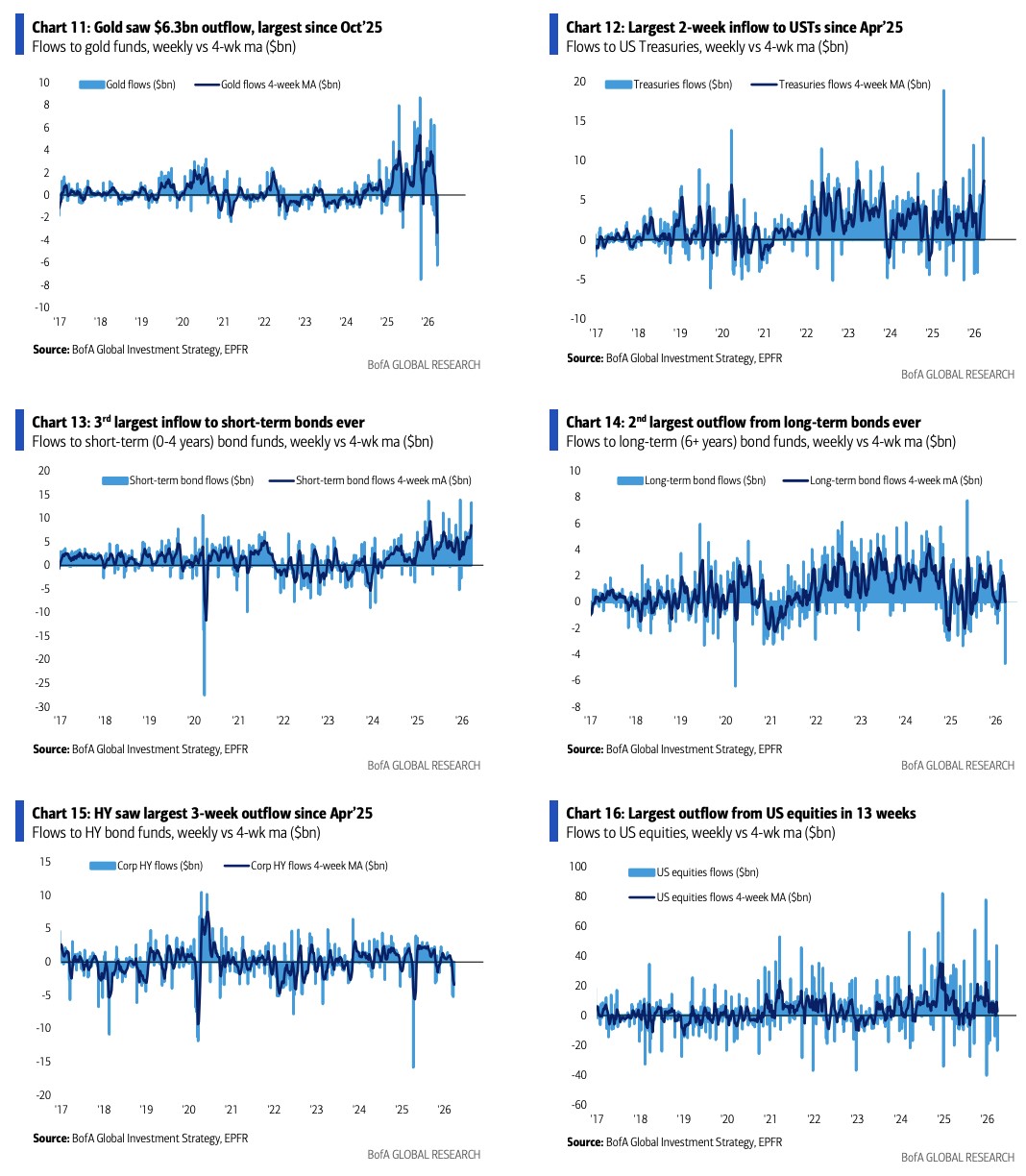

資金大撤離:股票、高收益債、黃金同遭淨流出

本週資金流向呈現明顯的風險規避特徵。美國股票單週流出 235 億美元,為近 13 周最大;歐洲股票流出 31 億美元,創 2025 年 4 月以來最大單週流出;材料板塊流出規模高達 105 億美元,創歷史紀錄。

高收益債連續五週淨流出,本週流出 33 億美元,三週累計流出 135 億美元,為 2025 年 4 月以來最大三週流出規模。黃金基金本週淨流出 63 億美元,創 2025 年 10 月以來最大單週流出。

資金主要湧入短期固定收益資產:美國國債本週流入 68 億美元,兩週累計流入 197 億美元,為 2025 年 4 月以來最大兩週流入;短期債券(期限 4 年以內)單週流入 133 億美元,創歷史第三大單週流入。

與之形成對比的是,長期債券(期限 6 年以上)單週流出 47 億美元,創 2020 年 3 月以來最大,歷史第二大單週流出。

美銀基本判斷:政策恐慌將至,靜待更好買點

綜合各項指標,美銀的基本判斷是:決策層將被迫採取行動以避免經濟衰退,從而引發"政策恐慌式寬鬆"。

但在此之前,市場仍可能維持寬幅震盪格局——這一寬幅區間自去年 10 月至 11 月流動性見頂、AI 資本支出樂觀情緒高峰及特朗普在紐約、新澤西、維爾京羣島選舉失利後已經開啓,美銀認為此格局大概率延續至 2026 年 11 月中期選舉。

美銀策略師建議,現階段無需急於入場,也不宜貪婪追漲。

在美元熊市背景及全球其他地區財政擴張趨勢下,黃金多頭機會有望逐步迴歸。同時美銀認為軟件、私募和消費金融是 Q2 最具逆向價值的多頭方向——上述資產目前均處於相對 50 日和 200 日均線的超跌區間。