Iranian War Shocks Gold Market, Central Bank's "Permanent Buyer" Myth Begins to Waver!

土耳其本月拋售逾 80 億美元黃金儲備,引發市場對全球央行集體轉向賣方的擔憂,這一趨勢若持續蔓延,將從根本上顛覆過去十餘年來驅動金價屢創新高的關鍵邏輯。

黃金市場的一個核心支撐正在動搖。

土耳其央行 3 月以來已出售及互換約 60 噸黃金,規模超過同期黃金 ETF 資金外流量。後者的拋壓本已因金融市場動盪、債券收益率上升及美元走強引發的"現金為王"情緒而顯著放大。

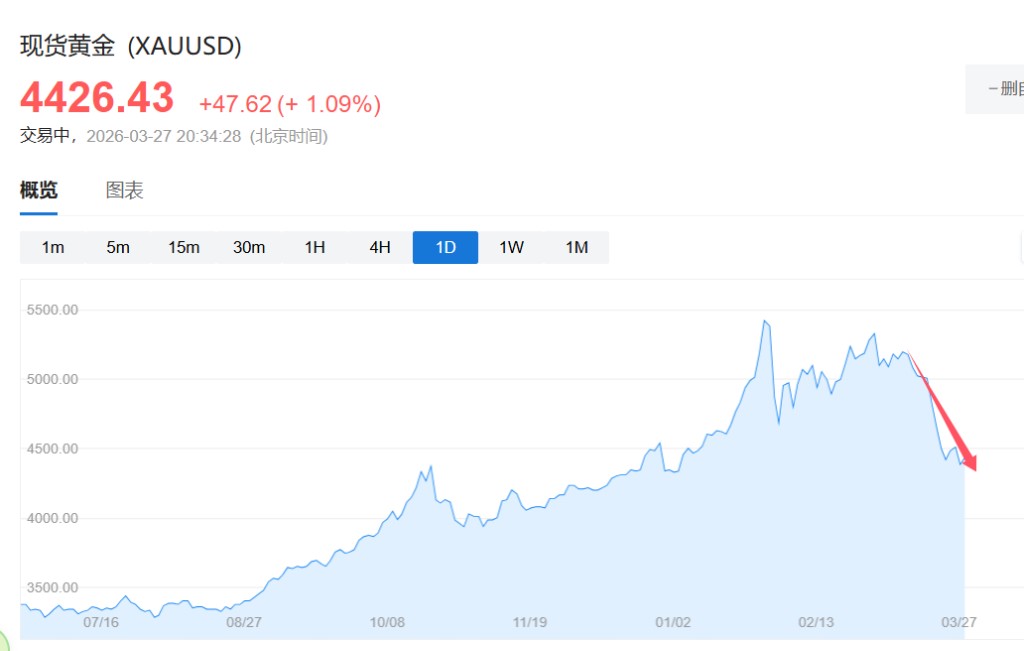

金價已較今年早些時候突破的每盎司 5000 美元峯值回落約 18%。中東戰爭持續升級,能源成本飆升正迫使更多能源進口國動用黃金儲備換取美元,央行作為黃金市場"單向買家"的市場共識正遭受前所未有的挑戰。

土耳其率先打破"央行不賣金"慣例

土耳其此番拋售規模之大,令市場側目。該國央行在 3 月兩週內出售及互換約 60 噸黃金,摺合逾 80 億美元,目的是抵禦能源成本飆升及市場對美元需求激增帶來的貨幣壓力。

這一規模已超過同期黃金 ETF 的資金淨流出量——而後者的拋售本身已因金融市場整體動盪、債券收益率攀升和美元反彈而備受關注。

MKS PAMP SA 金屬策略主管 Nicky Shiels 表示:"央行作為永久單向買家的敍事正在受到挑戰。"

央行購金潮:2022 年後的黃金牛市基石

自全球金融危機以來,各國央行整體上一直是黃金淨買家。2022 年底,俄羅斯外匯儲備遭凍結事件凸顯了分散美元資產的必要性,央行購金步伐隨之明顯加快,主權買家的年度購金量約相當於全球年度礦產供應量的四分之一。

受此推動,金價自 2022 年以來累計漲幅超過一倍,並於今年早些時候突破每盎司 5000 美元關口。

然而,伊朗戰爭引發的地緣經濟衝擊正在侵蝕這一支撐。若更多央行效仿土耳其,整體購金步伐將明顯放緩,市場長期以來對央行"惜售黃金"的假設也將受到根本性質疑。

能源進口國與海灣國家:雙重壓力下的儲備困境

此次風險的傳導路徑清晰可辨。部分長期積累黃金儲備的國家本身是能源進口國,油氣賬單的大幅攀升意味着可用於補充貴金屬儲備的美元留存減少,黃金購買能力隨之下降。

與此同時,波斯灣國家也面臨壓力。霍爾木茲海峽對大多數能源出口的封鎖,已嚴重壓縮了這些國家賴以維繫財政的石油美元流入。儘管海灣國家持有規模可觀的多元化資產,但石油美元的枯竭仍對其儲備管理構成制約。

黃金市場缺乏"最後買家"機制,下行螺旋風險上升

與美債市場不同,黃金市場沒有凌駕於各方之上的統一管理機構。這意味着各國持有的黃金資產不會面臨被凍結的威脅,但同樣意味着沒有類似美聯儲的機構能夠在危機時刻充當"最後買家"託底價格。

黃金多頭目前寄望於中國央行能夠填補需求缺口。然而,據彭博分析,一旦新興市場經濟體在危機中集體湧入市場拋售黃金換取美元,價格下行的自我強化螺旋將更難遏制。

金價已較峯值大幅回調,而戰爭走勢與能源市場的不確定性,使這一壓力何時見底仍難以判斷。