The Global Residential Storage Super Cycle Has Arrived! Soaring Electricity Prices + Geopolitical Conflicts Catalyze Takeoff in Europe, the US, and Emerging Markets

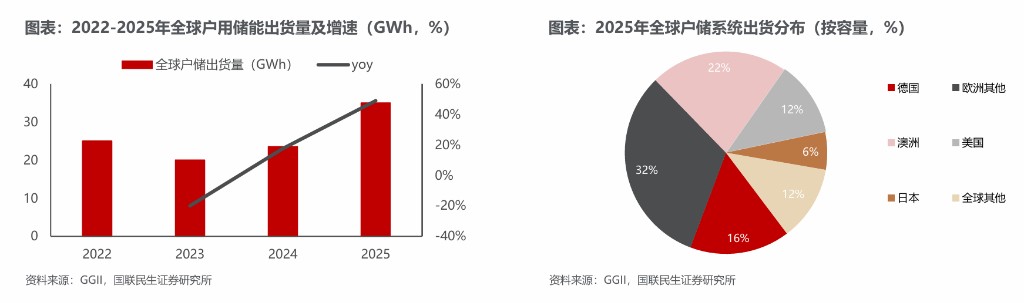

The global residential energy storage industry is entering a new phase of prosperity, with shipments expected to reach 35GWh by 2025, a nearly 50% increase. Soaring electricity prices and geopolitical conflicts are driving demand, particularly in Europe, where sharp rises in electricity costs and supportive subsidy policies are improving the economics of residential storage. By 2025, EU renewable energy generation is projected to exceed 30%, but increased grid integration pressure will make energy storage more critical for grid stabilization. The current low penetration rate indicates significant room for growth

Soaring electricity prices, dense subsidy rollouts, and structural expansion driven by essential demand are propelling the global residential energy storage industry into a new major cycle of prosperity.

Guolian Minsheng Securities, in an in-depth report on the energy storage sector released on the 31st, pointed out that global residential energy storage system shipments are expected to reach approximately 35GWh in 2025, a year-on-year increase of nearly 50%. This marks the industry's entry into a new demand release cycle after a period of inventory adjustment.

Looking ahead to 2026, geopolitical conflicts in Europe are driving up natural gas and electricity prices, Australia's subsidy budget has been increased to AUD 7.2 billion, power shortages in the United States are deepening, and emerging markets face the essential demand of power shortages coupled with declining solar and storage costs. The four core regions are expected to simultaneously enter a period of strong installation growth.

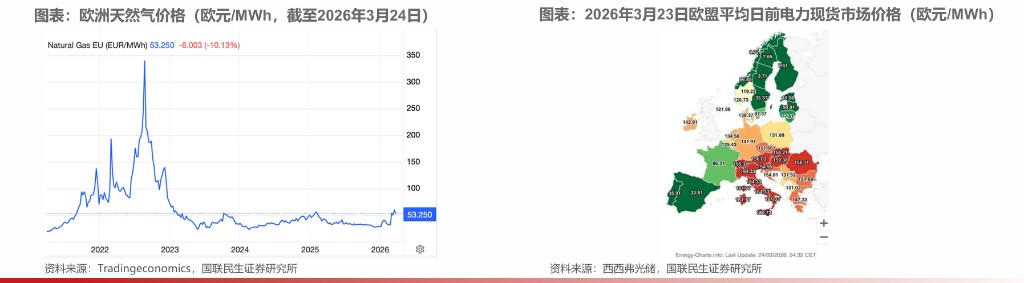

The European market's catalysts are the most direct. The conflict between the US and Iran, leading to the closure of the Strait of Hormuz, caused the benchmark Dutch TTF natural gas price to more than double within weeks of the conflict's outbreak, briefly exceeding €60/MWh. As of March 23, 2026, the average day-ahead electricity spot prices in countries like Italy, Austria, Hungary, and Romania have surpassed €150/MWh, with Germany and the UK also exceeding €140/MWh. Simultaneously, countries such as the UK, Poland, and Hungary have progressively implemented residential storage subsidies, while the phase-out of net metering policies and the widespread adoption of dynamic electricity pricing further enhance the economic viability of residential storage.

Europe: Soaring Electricity Prices + Dense Subsidies Catalyze a Low-Penetration Market

The European residential energy storage market benefits from both structural demand and policy catalysis, with the current sharp rise in energy prices accelerating demand release.

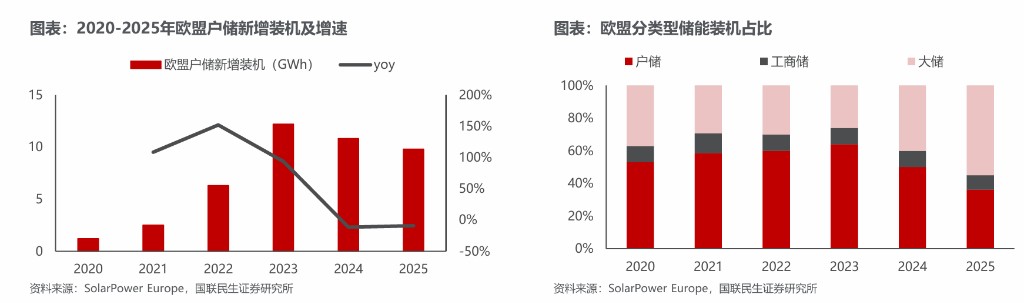

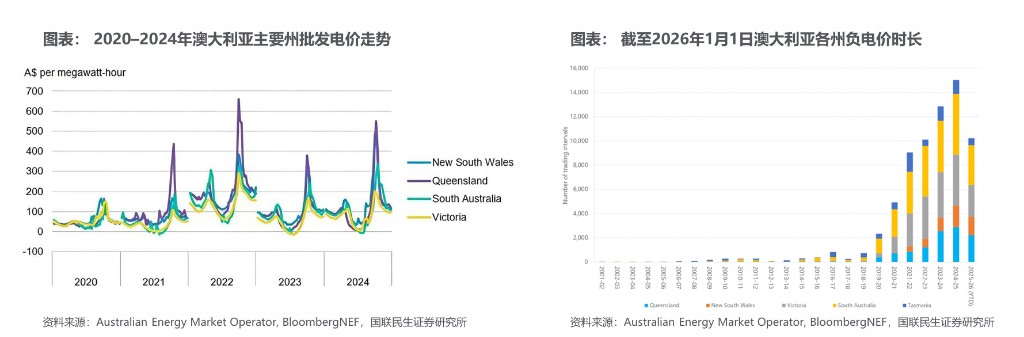

From a supply-demand perspective, by 2025, the proportion of wind and solar power generation in the EU will rise to 30%, surpassing fossil fuels for the first time. However, the temporal mismatch between wind and solar output and electricity load is exacerbating grid integration challenges. In 2025, the duration of negative electricity prices in Spain, Germany, and the Netherlands is expected to exceed 500 hours, while Belgium, France, and Poland will exceed 450 hours, making the stabilizing role of energy storage increasingly prominent.

The penetration rate remains low, indicating significant room for growth. By the end of 2024, European rooftop solar installations reached approximately 215 GW, representing a penetration rate of only about 10% compared to the potential installable capacity of 2340 GW. Between 2022 and 2024, the average penetration rate of residential storage in residential solar in Europe was 20%. On a country-by-country basis, in 2024, new installations in Germany and Italy achieved residential storage-to-solar penetration rates of 79% and 76% respectively. The UK, Austria, and Sweden also ranged between 29% and 54%, indicating that the activity of new installations is significantly higher than the existing penetration rate.

On the economic front, three factors are collectively improving the returns on residential energy storage systems. First, the phase-out of net metering is driving self-consumption demand. The Netherlands plans to completely abolish the net metering system by 2027, and Germany will discontinue feed-in tariff subsidies for distributed solar power below 25 kW starting in 2027, which is expected to trigger a rush of installations. Poland, France, Romania, Croatia, and other countries have also successively tightened net metering policies. Second, the widespread adoption of dynamic electricity pricing opens up arbitrage opportunities between peak and off-peak hours. Germany will mandate smart meters and dynamic pricing from January 1, 2025. According to Tado°, a German smart home company, residents using dynamic pricing in the first half of 2024 saved up to 34% on their electricity bills compared to the wholesale average price. Third, the improvement of Virtual Power Plant (VPP) mechanisms provides an additional revenue stream. The EU has explicitly permitted aggregators to represent small-scale distributed energy resources in all electricity markets, including wholesale, balancing, and ancillary services. Germany, the UK, France, Italy, and other countries have followed suit with supporting policies.

Subsidies are being rolled out intensively. The UK launched the "Warm Home Discount" scheme at the end of January 2026, planning to invest £15 billion by 2030 to promote solar and storage, aiming to install rooftop solar in 3 million households. Poland plans to implement the "Home Energy Storage Subsidy" program from 2026 to 2030 with a total budget of 1 billion Polish zlotys, covering 30% of eligible costs. Hungary has introduced a residential storage subsidy with a total budget of 100 billion forints, potentially covering up to 80% of investment costs per household, with applications opening in February 2026. Germany has established a €100 billion Climate Transformation Fund (KTF), and Spain's €700 million aid plan approved by the EU includes subsidies of up to 65% for user-side energy storage projects.

Overall, new installations of residential energy storage in the EU are expected to reach 9.8 GWh in 2025, marking a consecutive year of decline. However, looking ahead to 2026, driven by the intensive rollout of subsidies, the refinement of revenue models, and the upward pressure on electricity prices from geopolitical conflicts, European residential storage installations are expected to return to a high growth trajectory. If the US-Iran conflict continues, European natural gas and electricity prices may further increase, providing additional upside potential.

Australia: High Solar Penetration with Severe Storage Deficit, Subsidies Yielding Significantly Better-than-Expected Results

The Australian market exhibits a structural imbalance between high solar penetration and a severe deficit in energy storage. Government intervention through subsidies has led to a market response significantly exceeding expectations.

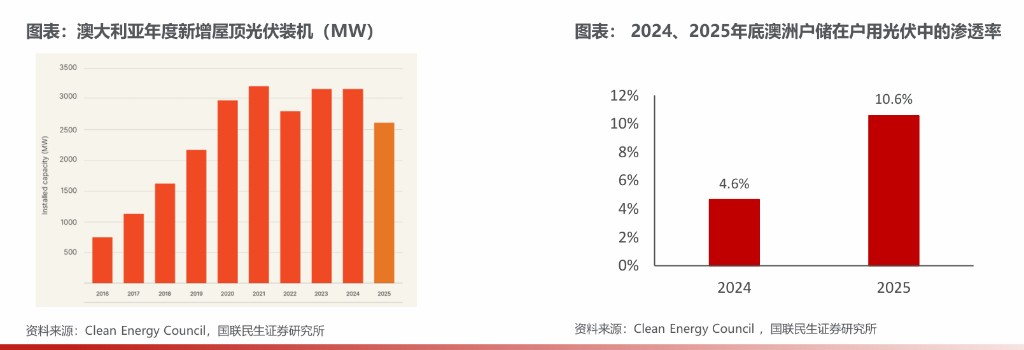

By the end of 2025, Australia's rooftop solar installations had reached 28.3 GW, surpassing the total capacity of all coal-fired power plants in the country (22.5 GW). Over 4.3 million households had installed solar systems, achieving a penetration rate of 39%. The contribution of rooftop solar to total electricity generation also rose from 7.2% in 2020 to 14.2%. However, by the end of 2025, only 454,000 households had installed energy storage batteries, resulting in a residential storage penetration rate of merely 10.6%, highlighting a pronounced undersupply.

The rapid expansion of renewable energy has led to increased intra-day price volatility and a higher frequency of negative electricity prices. In the fourth quarter of 2025, renewable energy sources accounted for over half of Australia's energy mix for the first time, with South Australia experiencing negative prices in 48.4% of all trading periods. The widening peak-to-off-peak price difference and the frequent occurrence of negative prices create objective opportunities for residential storage arbitrage, strengthening the economic incentive for households to install energy storage systems.

Subsidy policies are activating latent demand. In July 2025, the Australian federal government launched the AUD 2.3 billion "Household Battery Subsidy Program," offering a subsidy of up to AUD 372/kWh for energy storage batteries with capacities ranging from 5 to 50 kWh, roughly covering 30% of installation costs. According to data from the Clean Energy Council of Australia, 183,000 new residential energy storage systems were installed in the second half of 2025, a year-on-year increase of 305%, with a total of 269,000 new systems installed for the full year. In December 2025, the Australian government increased the subsidy budget to AUD 7.2 billion and introduced a tiered subsidy mechanism based on capacity, aiming to achieve an additional 40 GWh of energy storage capacity by 2030. Guolian Minsheng Securities forecasts that demand for residential energy storage in Australia is likely to continue its strong growth in 2026.

United States: Deepening Power Shortages, TPO Model and VPP Supporting Medium to Long-Term Installations

Following the policy impact of 2025, the US residential energy storage market is expected to maintain high medium to long-term demand, supported by power shortages and new business models.

In 2025, the expiration of the 30% tax credit for residential solar and storage projects under the "Inflation Reduction Act" spurred a significant rush of installations. According to Wood Mackenzie, new US residential energy storage installations reached 2.685 GW/3.318 GWh in 2025, with year-on-year growth of 92% in power and 39% in capacity. Looking ahead to 2026, residential systems under the Third-Party Ownership (TPO) model, being commercial projects, can continue to enjoy tax credits. Users utilizing systems through leases or power purchase agreements may become an alternative to self-owned solar and storage systems, providing continuity support for the market after the policy withdrawal.

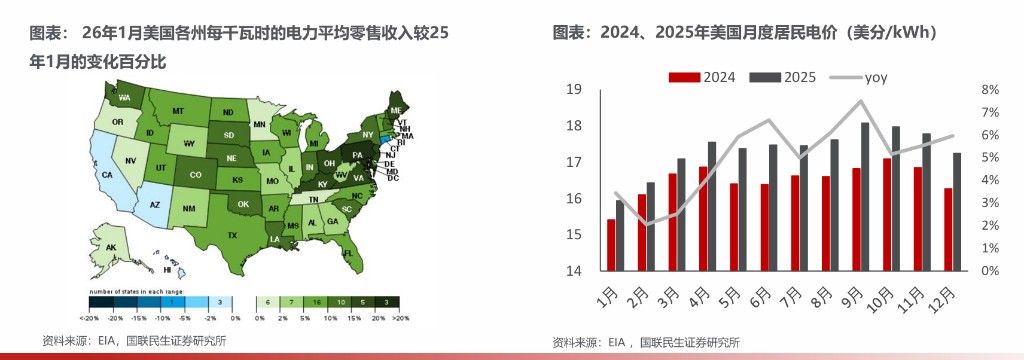

Power shortages represent a more profound structural driver. The surge in AI data centers, coupled with the retirement of traditional power generation facilities, is leading to a widening gap between electricity supply and demand. According to Rand Corporation estimates, the electricity demand from AI data centers is projected to reach 158 to 253 GW by 2030, while the net available capacity increase on the US front-end grid is only about 33 GW during the same period. This supply-demand imbalance is already reflected in prices: the average US residential electricity price in 2025 increased by 5% year-on-year to 17.30 cents/kWh; in January 2026, it further increased by 9.5% year-on-year, with Virginia and Florida experiencing increases of 13.8% and 10.4% respectively. In February 2026, a severe winter storm caused over 500,000 customers to lose power, once again exposing the grid's fragility.

The VPP mechanism is becoming increasingly sophisticated, further expanding the revenue sources for residential energy storage. Currently, owners of residential energy storage batteries in about half of US states have the opportunity to join virtual power plants, providing grid services and earning compensation. The US Department of Energy plans to increase VPP installed capacity to 80 to 160 GW by 2030, sufficient to meet 10% to 20% of the nation's peak load demand. Wood Mackenzie predicts that US residential energy storage installations are likely to remain at high levels from 2026 to 2031.

Emerging Markets: Essential Demand Coupled with Declining Costs, Off-Grid Potential Yet to Be Fully Unleashed

Residential energy storage demand in emerging markets is characterized by essential needs, and the continuous decline in solar and storage system costs is unlocking potential purchasing power.

Regions such as India, Pakistan, Southeast Asia, and Africa suffer from long-term unstable electricity supply due to fuel shortages, weak generation capacity, and aging grids, leading to frequent power outages and electricity price hikes. The decreasing cost of solar and storage systems is making them accessible to more households. Residential solar and storage can not only ensure power supply during outages but also reduce overall electricity costs through self-consumption, providing sustained support for high demand.

Geopolitical conflicts in the Middle East also serve as a catalyst. The volatile situation in regions like Iraq, Israel, and Lebanon, characterized by power outages and shortages, creates a strong essential demand for residential storage. The US-Iran conflict could further exacerbate power supply tensions in the Middle East, combined with post-disaster reconstruction needs, potentially stimulating accelerated deployment of residential storage in the region.

Risk Warning and Disclaimer

Markets are subject to risk, and investment requires caution. This article does not constitute personal investment advice, nor does it consider the specific investment objectives, financial situation, or needs of individual users. Users should consider whether any opinions, views, or conclusions in this article are suitable for their particular circumstances. Investment based on this article is at the user's own risk.